海天味业是一家我目前没有持有、但想要持有的公司,所以,虽然是个“局外人”,但每次海天出了财报,我还是会去认真看的。

但是,也可能正是因为“局外人”的身份,让我少了一份敝帚自珍的心理倾向性,更能客观地看待和评估这家公司。

今天这篇文章,就是我对海天2022年报以及接下来交易的看法和准备。

1、从最终经营结果来看,海天2022年ROE26%,虽然还是优秀的状态,但已经连续下滑两年,与高峰时期的30%-35%之间相比,已经明显下滑。

从关键比率的角度来看,海天2022年分红比率大约52%,关键比率0.5,是达标的状态。

2、ROE的下降,当然是因为净利润的下滑,而净利润可以分成几段来看:

从初始源头营业收入来看,海天的营收增速创出十几年来的最低值,只有2%。

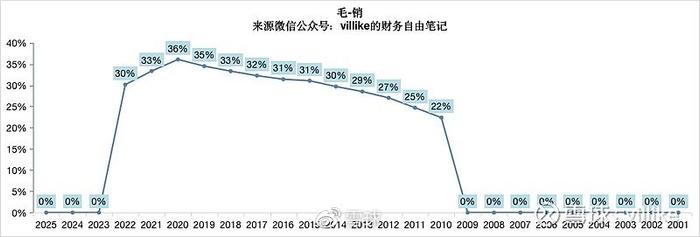

毛利率由于最近几年运费的科目修改,看起来会有些失真,我们看毛利率-销售费用率会更能评估海天的产品盈利能力,见下图。

毛-销在2020年达到36%的顶峰后(顺便说一句,这是个非常高的数值),连续两年下滑。

从毛利率到净利率之间的运营损耗率稳中有降,所以,最终下图中的净利率下滑,主要就是来源于毛利率的下滑。

毛利率的下滑,一方面和前面说到的营收放缓有关,另一方面,也跟成本的居高不下有关。

这些指标间的关系看起来错综复杂,但如果只看一个指标去评估海天,我认为就是销量。

3、2022年,海天的三大核心业务——酱油、调味酱、蚝油——的营收都是下降的,但是,三大业务的单价都是上升的,营收下降的原因就在于销量的下降,看看下面这三张图。

上面三张图,三大业务清一色的都是单价上升、销量下降,所以,对于海天来说,销量为何下滑、后续会怎样发展,就是看此时海天的重中之重。

4、我自己觉得,海天销量下滑的原因有一内一外两个因素。

内因是去年大家都知道的的舆论声势,虽然我并没有发现海天在那件事上有什么突破底线的错误,但公司的应对方式以及社会的舆论声讨,会对海天产品的消费造成明显的抑制。

外因就是环境的影响,在整体大环境不好的情况下,终端的需求会受到比较大的抑制,再加上公司提高了产品价格,销量的下降就更有理由了。

5、从商业模式的角度来看,海天这个生意是相当不错的,体现在两个方面。

一方面,由于产品毛利率高,固定资产的投入不算多,而也正是由于产品畅销,海天生意的扩大不需要大量的净营运资金。

另一方面,从产出角度,相对少量的固定资产投入,能带来产量的增加,另外海天具备绝大多数企业羡慕但不具备的能力——涨价能力。

这种涨价能力,主要还是来自于产品好的底气,再加上产品单价不高、使用频率不会过于频繁,从历史来看,海天基本2-3年会有一次涨价,然后就是竞争对手的跟进。

从竞争优势的角度看,海天的产品、餐饮客户的粘性、规模带来的成本优势都是不错的。

从企业文化的角度看,海天对产品一直是很重视的,坚持用研发投入和工艺做好产品,这一点也是好企业的必要条件。

6对于未来而言,海天的竞争优势依然是稳固的,大环境就像“久病痊愈的患者康复”(一位朋友的类比,我感觉很传神就拿来用了),会有一个过程,未来海康销量的逐步回升,应该是大概率事件。

另外,从目前来看,海天对于提价这个事情,整体还是比较慎重的,但从长远来看,好的产品、低单价、中低使用频率以及明显的行业地位,让海天具备提高价格的能力。

7、总的来说,我认为海天2022年的业绩不佳,是在受到外部环境冲击下的业务和经营管理困难的体现,对商业模式和生意前景没有本质性影响。

所以,未来如果海天能出现合理的价格,我是愿意买入的。

8、至于当前的价格怎么样,我们可以简单算一笔账。

当前海天市值大约3200亿,账上净现金大约200亿,去年海天归母净利润大约62亿,静态收益率2%。

海天过去5年的利润复合增长率不到10%,按照这个增速和现在的价格,5年后的收益率也就是3%出头,就算按照前面几年15%的复合增速,5年后的收益率也就4%。

一笔当前收益率2%、5年后3%-4%的投资,就算海天完全按照写好的剧本、充分展现自己的竞争优势,这恐怕也是合理预期内的收益了。

至于这样一笔投资的收益率是否让别人满意,我就不知道了,但我知道我是不满意的,所以这个价格我就不买了。

比起错过,我更讨厌因为过错而带来的痛苦,继续等待吧。