文 /《汽车人》齐策仁

到今年3月,“蔚小理”品牌都差不多成立10年了(理想汽车还差4个月)。“蔚小理”说法的理由,是因为它们都是当初第一批新势力,也长期站第一梯队。

而今天的格局,与10年前、5年前相比大不相同。如今业内有“小小理”(加上小米汽车),或者“理小零”的说法。后两者都基于当前销量和品牌声望出发。

“蔚小理”虽然业绩走向分化,但从发展脉络看,它们之间仍存在路径上的共同点,只不过差异确实越来越大。如果按照目前的趋势走下去,很可能走向更大的分野。

财务业绩分歧越来越大

3月14日,理想发布2024年财报。而小鹏和蔚来,分别定于3月18日、21日盘后发布2024财报。财务越好的公司发财报越积极,该说法虽有反例,但套在“蔚小理”身上精准命中。

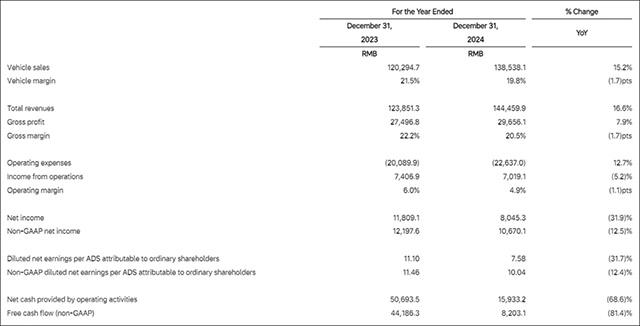

2024年,理想营收1445亿元,同比增长16.6%;全年交付50万辆,继续坐稳新势力冠军;盈利80亿元,同比下降31.9%。毛利率虽有下降,但整体仍维持在20%以上,比较健康。

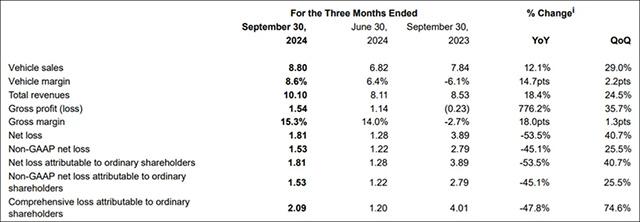

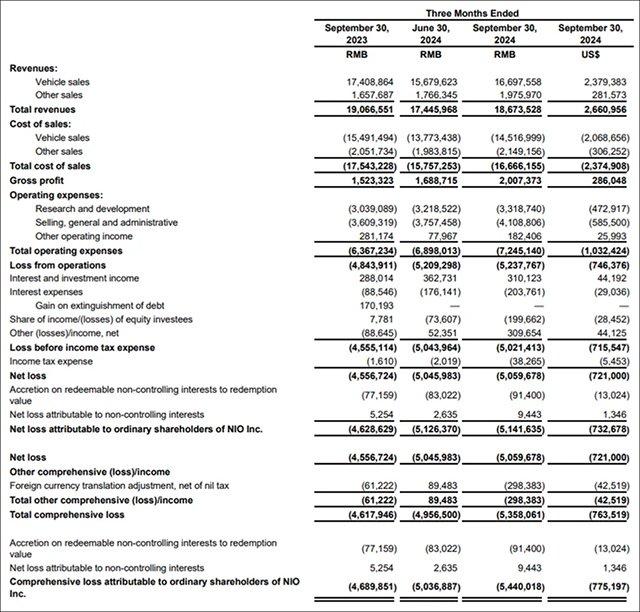

小鹏汽车2024年三季度,毛利率上升到前所未有的15.3%。汽车业务毛利率8.6%,两者都有改善,但小鹏的毛利率显然不如理想。

有分析机构认为,小鹏四季度整体毛利率将下降1.8个百分点,至13.5%,同比增长7.3个百分点;也有机构认为,整体毛利率将上升。大家的共识,是汽车毛利率将上升。对大众汽车技术授权获得的收益,迄今并未明显下滑,双方在车型架构上的进一步合作,维持了小鹏的毛利率水平。

小鹏2024年交付19万辆,并未完成下调后的目标(20万辆)。但是,自2024年11月起,小鹏销量连续破3万辆,即便在传统淡季的2025年1、2月份,仍在3万辆以上。这让小鹏上下信心大增。

这也是小鹏2024年四季度交付占了全年48.1%的重要原因。从至暗时刻到否极泰来,只花了半年多的时间。

小鹏汽车董事长兼CEO 何小鹏

截至发稿,小鹏的财报虽然未出,但前三季度亏损收窄至18.1亿元,全年亏损可能控制在25亿元之内。销量大幅扩张,影响了备料成本,这一部分规模效益,将在2025年一季度更充分地体现。这个时候,新G6、G9又释放出来,小鹏汽车董事长兼CEO何小鹏认为2025年三季度实现单季盈利,是有谱的,前提是全年销量达到50万辆以上,汽车毛利率提升到12%以上。

蔚来的亏损麻烦比较大。蔚来2024年交付22.2万辆;2024年前三季度经营收入460亿元,亏损155亿元,全年亏损将在200-220亿元左右。有人计算过,成立以来,蔚来亏损超过千亿元。

2024年底,蔚来创始人、董事长兼CEO李斌在内部信中提到,2025年销量翻番,2026年实现盈利。不过,他对外的说法是2027年盈利。

CEO必须亲掌供应链

既往亏损属于历史,现在三家公司都仍然是创始人身处业务第一线(理想汽车创始人、董事长兼CEO李想稍有变动),而公认融资能力最强的是李斌。

2020年,合肥市投资70亿元,拯救蔚来于水火;2023年,来自中东的阿布扎比基金投资33亿美元,代价则是创始人李斌及腾讯让渡了20.1%的股份。2024年9月29日,合肥方面又增资33亿元。

蔚来也是唯一一家在纽约、香港、新加坡三地同时上市的车企。不过,伴随着资本市场的动荡,蔚来市值已经较最高点跌去了九成多,二级市场的再融资基本封死。

今年3月,合肥健翔投资公司和安徽高新文蔚源科技合伙企业成为蔚来的新投资者。前者由合肥国资委控股,后者与安徽省政府关联紧密。两者分别出资2.86亿元和1.14亿元,使得蔚来的注册资本增至82.57亿元。

蔚来创始人、董事长兼CEO 李斌

蔚来最近实施的CBU改革,是否为合肥和安徽方面增资的条件,不得而知。舆论猜测两者可能有关联。不过,蔚来的确到了命运的十字路口,这一次比不上2019年的危机感,但可供蔚来挥霍的机会明显不足。

所谓CBU,即基本业务单元,意思是蔚来将旗下所有机构拆解,所有CBU分别领受KPI。由以往要预算,变为“拼经营”,即根据分配的KPI决定该部门的前途,并非内部赛马,而是全员考核。

蔚来正在大幅精简手机、牛屋,砍了部分省市乐道营销网络,并入主网络。李斌本人亲自出面抓供应链,深度参与采购议价和开发物料环节,细查成本。从BOM到供应商管理,蔚来要精打细算过紧日子了。

无独有偶,李想与何小鹏都曾充当类似的角色。

理想汽车创始人、董事长兼CEO 李想

李想成立“供应链战略小组”,直接向自己汇报,严控供应支出,并推动车型平台化和零部件通用化,减少BOM种类。

何小鹏则邀请王凤英来抓供应链,向后者充分授权的同时,自己也亲自上阵,大幅改组高管团队。2023年起,小鹏的供应链成本下降20%,销售费用率压降至8%,供应链响应速度提升50%,关键零部件缺货情况解决,经销商库存周转天数从45天降至28天,资金效率提升38%。

理想和小鹏,都通过老板亲自出马管供应链,大幅砍开支的同时,改革内部管理架构、重新梳理业务流程、上反腐措施、聚焦主营业务。

现在李斌也开始做类似的事,而且力度不小。虽然有点晚,但远好过大手大脚。蔚来这种价值观为先导的公司文化,直到现在才在创始人推动下,得到纠正。改革至少要延续到2025年二季度。

在生存问题没解决之前,创始人要先做CEO,要深入了解采购、研发和生产必要信息,不能当甩手掌柜。所有新势力都有类似需求。

产品战略的坚持与重构

战略上聚焦不够,也是蔚来的老毛病了,只是现在才被承认。

蔚来的高端服务、换电赛道都是独领风骚,确实有辨识度。但是服务做到替客户开家长会、帮客户在餐厅排队,未免越界了。有销售员说,“一天下来特别充实,就是没空卖车”。这不是讽刺,而是公司价值导向跑偏了。

蔚来做这些的目的,是建立豪车品牌认知。ET、EC,ES三大系列也和BBA一样分了轿车、SUV两大产品线,同系列车型基本一致,按大小进行区分。但是这个大架子放在一个小的销量平面上,难免失调,即蔚来的产品架构扩张远远跑在销量扩张前面。

而且,现在增程和800V以上高压、5C快充、电池能密提升,以及未来的固态电池,都对换电赛道起到负向牵引作用。换电本身要求要向下兼容,而且不能采用CTB(电池底盘一体化)设计。这导致了乐道作为副品牌,反而比蔚来主品牌电池架构要先进。

但是,换电是典型重资产赛道。虽然换电业务独立,但蔚来投入太多沉没成本,很难脱离了。这也造成了蔚来持续失血。

与蔚来矢志做高端不同,小鹏本来产品战略不清晰。从初代G9发布的混乱就可以看出来。

Mona M03成功,让小鹏改变了打乱仗的风格。小鹏如今卖得好的主力产品,Mona M03、P7+、新G6,价格中位数都在20万元以下,进入了比亚迪的势力范围。但小鹏并未在正面竞争中相形见绌,反而扩张了地盘。这些产品,相当于给小鹏品牌做了一个重新定位。智驾普及+20万元以下性能均衡产品,成了小鹏发力的主要方向。

李想曾经表示:“20万元以下市场是比亚迪的天下。”他暗示,不用比物料管理和供应链管理,比亚迪光靠规模惯性,就能赢得所有成本竞争。

而Mona M03、P7+给小鹏带来了稳定的客源,随后的新G6、新G9基本上延续了M03、P7+成功的做法。小鹏在单车毛利率和走量之间重做了平衡。小鹏如今有能力将主力产品压到20万元以下,并标配智驾,是内部系列改革的成果。

大家都注意到,无论是G6,还是G9,都放弃了激光雷达,改用纯视觉,搭载小鹏的图灵智驾。纯视觉的原始想法来自特斯拉,后者坚定倡导这一路线。

要将纯电紧凑型SUV(将来可能中型SUV也拉到20万元以下)价格中位数达到20万元以下,智驾去掉激光雷达是最快削减成本的办法。与其他辅助物料一起,节省至少5000元。而纯视觉之所以现在体验不错,是因为技术的发展,比如可以让前视摄像头在复杂光场条件下保持感知质量;而算法则在高算力压力下,保持算法决策的质量。

成本其实都是一点一点抠出来的。G6和G9一起发布,两者之间应有很多共用物料,至少智驾方案有关的都在其中。

可以看出,虽然小鹏和理想产品线价格、定位和发展方向大相径庭,但各自在供应链管理上找到的新方法,有共同点。这也是两者经营向好的原因。只不过,理想已经上岸,亟需扩大盈利,而小鹏刚游到岸边。两者启动供应链改革的时间不同,造成了这种差异。

当然,因为小鹏现在走量车型大多在20万元以下,其毛利率提升要慢得多。科技平权、智驾平权,所有的平权都是要杀穿目前的市场定价体系,向下突破。而新价格体系下,又很难赚钱。

实际就是营销、产能、性价比这三个核心要素的再平衡。产品力和价格构成性价比的核心,营销负责把性价比宣传出去击穿用户心智,产能要保证用户真的被打动后能交付的上来。这三者不能割裂,也没有先后顺序,必须同时兼顾。这是典型的既要又要。

小鹏初代G6一度反响不错,因为产能跟不上而很快销量下滑。这是新G6、G9需要汲取的教训。现在看来,小鹏已经重整了生产能力,以应对接下来的订单潮,防止有单交不出。

理想则有自己的问题,理想的优点也孕育着它的缺点。其产品定义、产品体验和高强度营销,立竿见影。客户想要什么,几个月内就能在新产品上体现出来。但是客户有时是盲目的,如果统统言听计从,没准儿会把业务带到沟里。

这一规律,由2024年MEGA的失利,得到验证。MEGA延续了L系风格,大空间,舒适化配置拉满,用超快充5C电池取代增程方案并保证了差不多的补能体验。同时利用当时理想最高的市场势能,高强度宣发,将预期拉满。

第一批客户体验的结果,相比小鹏X9,MEGA技术储备不足。一体压铸,后轮转向,三排魔术折叠这些X9都有的功能,MEGA都没有,且比X9贵不少。

MEGA受挫,让理想纯电产品战略大为延迟。理想收缩了纯电研发团队,搁置了后续计划。2025年,理想可能重拾纯电路线,但需要一个新的产品方向。

高端纯电不好做,尤其是轿车,是这几年市场的魔咒。迄今做的最好的是小米。不过小米SU7是C级的身胚、B+的内部空间,走的是性能路线,已经不是典型的豪华定位。

反之,被称为“半价理想”的零跑,沿着理想开创的路线狂飙,取得很好的成绩,让理想继续维持高端定位,变得更艰难。理想2024年增收不增利,除了市场泛在竞争的影响,对位竞争,有很大关系。

理想需要开拓新的利基市场。在这方面,小鹏走在前面,但小鹏走的是一条荆棘之路。而蔚来还在重构业务过程中,是不是将产品线向下做,目前蔚来有巨大的经营压力,但向下做意味着丢掉现有护城河,蔚来很犹豫。

因此,现在产品战略最清晰的,反而是小鹏。

2025年的汽车消费关键词很明确:一个是降价;另一个是智驾。其中,车企如果只做降价,销量可能会下滑。因为买车的人都越来越精明,想让他们冲动消费,难度激增。而只做智驾,则几乎守不住护城河,因为知识体系的扩散是绝对的。