中,二小姐说到:定投指数基金是普通人获得15%收益风险最低的方式。

买指数就是买国运,所以指数的收益跟社会整体发展速度高度相关。

二小姐之所以看好指数基金,是因为看好背后祖国的经济发展形势。

过去三十年,经济增长速度最快的是中国。

现在,在全球经济普遍放缓的情况下,中国的经济还在高速发展中,这也给我们带来了巨大机遇。

绝大多数普通投资者,都可以通过投资中国的指数基金赚到钱。

这就是我们坚持指数基金定投的底气。

01

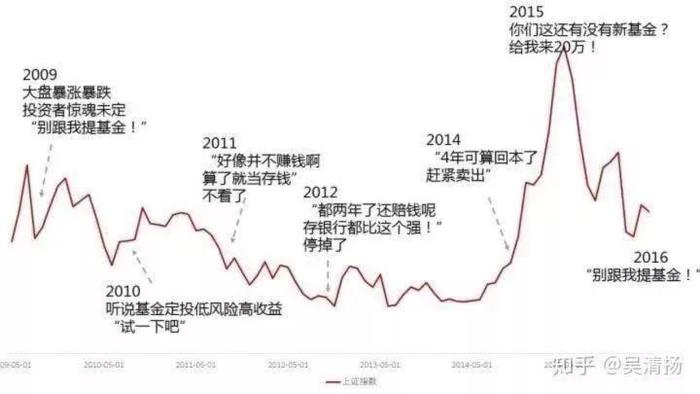

但现实中,很多人基金定投是亏钱的。

经常有人跟二小姐抱怨:自己也定投,但一直是亏的,最后就选择放弃了。

为什么呢?

1、因为大多数投资人都比较情绪化,喜欢追涨杀跌;这也是他们亏损的主要原因之一。

知乎上这张图可以形象反映他们的心态:

2、指数基金是一个需要长期投资的品类,想要赚钱,至少要持有3年以上。

有时候刚开始投资的时候就遇到大涨,可能很快就开始盈利。但有的时候遇到大熊市,可能要坚持好几年。

而实际上大部分人连3个月的亏损都忍受不了,就更别说去穿越一个漫长的熊市了。

基于以上两点,我们定投指数基金想要赚钱,就需要:科学的定投策略+长期严格的执行。

开始进入干货之前,关于定投这三点大家需要明确:

1、定投短时间内的盈亏和技术、策略关系不大,主要看行情;

因为你经历的只是市场的一个很短的片段,行情好的时候,收益自然也不错,比如2007年那波,大盘涨幅高达97%。

而当行情不好的时候,也会亏的很惨,比如2008年全球金融危机那波,你就是定投出花来,收益也是负的。

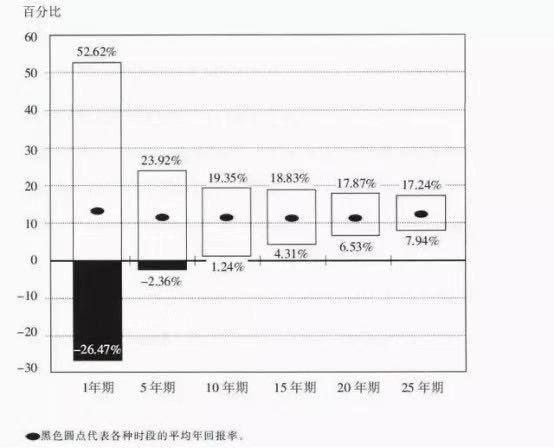

2、如果想要通过定投稳赚,需要做好长线投资的准备。

此图是美国普林斯顿经济学教授马尔基尔统计的1950年到2013年,投资普通股的年收益范围。

(不同时段内普通股年收益率范围:1950~2013年)

可以看到,短期看行情,收益可正可负;持有时间越长,收益为正的概率越大。

我们都知道,指数基金的资产是股票,那么指数基金行情也是和股市行情密切相关的。

2005~2015年,大盘从1497点涨到3539点,涨幅达136%;

以大盘基沪深300回测。

如果我们在2005年开始傻瓜式定投,投资期限为10年,我们的总收益为72.28%,年化收益是10.64%。

这还是没有任何策略的定投,如果掌握好正确的政策,赚取10%以上的收益还是非常轻松的,市场好一点的话可以达到20%甚至更高,只要你能够坚持定投。

记住,指数基金赚钱同样也离不开市场行情上涨。

3、定投只是资产配置的一部分,而非全部。

二小姐身边有过这样不少的案例:不是基金选的不好,也不是没有遵守定投原则。

而是因为没有合理分配资金;当需要钱的时候,恰恰定投处于低点,最后亏损离场。

资产配置是保持资产稳定增值和家庭保障最科学的方法;而定投只是资产配置四象限的一环,这四个象限任何一环都不能落下。

下面进入正式内容,小本本都拿出来。

这篇文章面向的是所有的读者。

所以二小姐也尽量用简单、直白的表达尽量让所有人都能看明白。

我们以一个理财小白的视角开始:

02

买什么?

优先配置中证500和沪深300,资金分配1:1。

沪深300指数是A股里净值排名前300的股票。这300支股票,占了A股市场60%的份额。

中证500指数是从A股里净值排名300-800的股票,代表A股市场的中小盘。

沪深300和中证500,这两个指数直接包含了A股市内最大的800家公司。

同时配置了它们,就相当于配置了整个A股,就能够实现我们“紧跟大盘”的目标。

市面上紧跟这两个指数的基金有上百只,我们到底该买哪个好?有哪些指标来优选?

新手就老实买被动型指数基金就行了,受基金经理的影响很小,费率也低;

其他的什么增强型指数基金和策略型指数基金很大程度上依赖于基金经理的管理水平,费率还高;建议暂时不要碰。

(1)选择跟踪误差低的

该基金必须精准跟踪对应的指数,比如在挑选沪深300指数基金时,判断的第一个标准就是它是否紧跟沪深300指数,越贴近越好。

跟踪越精准,误差越小,一般跟踪误差通常在0.5%以下就算优秀品种。

(2)选择规模较大,成立时间较长的

因为基金规定规模小于5000万,且连续60个工作日无交易就要面临清盘风险,所以建议基金规模在1亿以上在考虑。

长期运作的股票,有更明确的投资思路;我们也能够通过历史数据判断基金经理的风格和水平,因此更具有参考意义。

一般建议选择发行时间不低于3年的。

(3)选择费率低的

买基金有很多费用,买入要申购费、持有要管理费和托管费、卖出要赎回费,这些费用都是买基金的成本。

因此如果同时看中了两支同类型基金,选费用更低的那支。

这里可真的是省到就是赚到。

除了宽基指数,还有行业指数可以买,顾名思义这些指数基金专门投资某一个行业的股票。

比较常见的行业指数基金有:消费、医疗、银行、证券、养老、传媒、军工等。

相较于宽基指数,行业指数的投资风险更高一些,投资难度也更大一些;

不仅要考虑投资价值,还要考虑不同行业自身的特点和当前所处的发展阶段。

所以在开始接触指数基金投资的时候,建议从宽基指数基金开始,等到积累了足够多经验后再投资行业指数基金。

上述的三条选基原则同样适用于行业指数基金。

03

在哪买?

目前市场上基金买入的途径有两种:

场内交易和场外交易,这个场指的是证券交易所。

场内交易,是指用股票账户,在股票市场,按照股票交易的方式,买入卖出基金。

场外交易,一般是指通过天天基金、支付宝等第三方平台来申购、赎回基金。

场内基金的最大的优势就在于费率低,一般券商的申购手续费都在0.03%左右。

但由于操作规则和股票类似,较为复杂,对于新手来说操作难度较大。

因此推荐大家可以在支付宝上买,不仅方便,费用还低,还能提高芝麻信用。

04

怎么买?

我们都知道投资赚钱的本质是低买高卖,这一定理也同样适用于指数基金:低估买入,高估卖出,就可以获利。

可问题是我们怎么知道指数当前是否处于低估值状态呢?

我们可以通过一些估值指标和方法帮助我们判断。

主要的估值指标有四个:市盈率、盈利收益率、市净率和股息率。

市盈率。市盈率 PE=市值(P)/净利润(E),表示需要多少时间可以把投资的钱赚回来。

适用于流通性好、盈利稳定的品种。

一般用来衡量指数是否被高估和低估,数值越低越好。

市净率。市净率 PB=市值(P)/净资产(B),反映的是当前市值相对于公司实实在在的资产的溢价程度。

通常适用于周期性行业估值,数值越低越好。

盈利收益率。是市盈率的倒数,等于净利润(E)/市值(P)。反映的是把一家公司买下来,这家公司一年的盈利能够带来的收益率。

一般来说,盈利收益率越高,代表公司的估值就越低,公司就越有可能被低估。

股息率。股息率=分红/市值

股息率会随着股价波动:股价越低,股息率就越高。

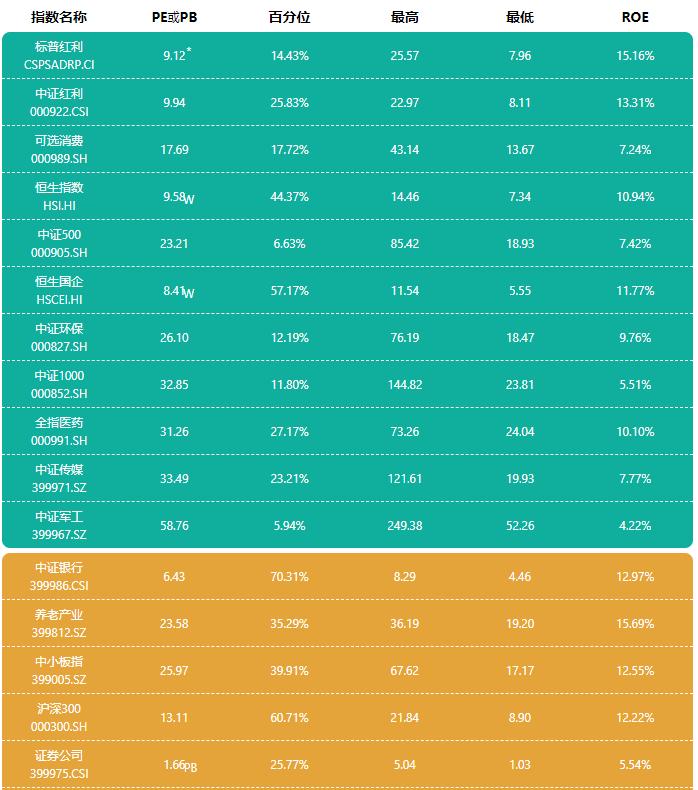

这里再科普一个统计学指标:百分位,它用来表明指数当前值在历史区间所处的位置,数值越低越好。

比如2019年10月17日,中证500的PE为23.21,百分位为6.63%;代表这时的PE值比历史上93.37%的时候都低。

那么从哪里可以查到指数基金的估值呢?

我个人使用的指数估值数据来自于且慢,数据非常直观,并且是免费的。

另外也可以去中证指数官网查,这里的数据是一手最权威的数据。

上证50、沪深300、中证红利等几只常见的宽基指数的市盈率、市净率、股息率等都可以在这上面查到。

对于指数小白,支付宝的“指数红绿灯”更有指导意义:低估绿灯时买入,高估红灯时卖出。

可以看到, 中证500当前的状态是被低估的。

上述支付宝的“指数红绿灯”挑选基金,属于基础版的,对于基金小白来说,足够了。

下面二小姐再介绍三个进阶版的。

1、盈利收益率法

适用范围:流通性较好,盈利比较稳定的品种。

盈利收益率法是由格雷厄姆(巴菲特的老师)提出的,是一个简单快速进行估值的方法。

盈利收益率这个指标前面介绍过了,忘了的往前翻一翻。

核心策略就是:

当盈利收益率>10%,坚持定投

6.4%

当盈利收益率

2、博格公式法(市盈率)

适用范围:盈利高速增长或盈利周期性的品种

约翰伯格(指数基金之父)认为指数基金的收益率取决于三个因素:

年复合收益率=期初的股息率+市盈率的变化率+盈利增长率

期初的股息率是可以直接确定的,

市盈率的变化率无法确认,但可以通过历史市盈率来判断市盈率所处的历史位置,

盈利增长率也是无法预测的,但只要国家经济正常发展,长期来讲盈利大概率是会上涨的。

因此博格公式法的核心策略如下:

在股息率高的时候买入。

在市盈率处于历史较低位置时买入。

买入之后,耐心等待市盈率从低到高。

3、博格公式法变种(市净率)

适用范围:

1)指数基金背后的公司盈利下滑或呈周期性变化

2)指数基金背后的公司盈利不稳定,但在经营困难的时候不会亏损

年复合收益率=市净率的变化率+净资产的变化率

因此博格公式法变种的核心策略是:

在市净率低的时候买入

买入之后耐心等待市净率回归

好了,以上就是指数基金操作指南的上篇。

文章主要介绍了买什么、在哪买、怎么买(确切来讲是怎么买的前半部分),都很重要,值得反复翻看。

二小姐知道看到文章这么长,肯定有人要说:太长了看不完,你还不如直接说哪个可以买。

但是二小姐想说任何投资是有门槛的,而这些门槛是必须要迈过去的,而且指数基金的投资门槛真的不高,只要你稍稍用心,就能搞掂。

下篇就是指数基金的完结篇了,重点介绍如何买(具体到操作)、以及怎么卖(重点)。大家敬请期待。