2010 年底,京郊的一次座谈会,陈年与刘强东比邻而坐,一个宣称要在 2011 年冲 100 亿元,一个刚刚拿下 15 亿美元融资。

当时,凡客风头正盛,2007 年底成立,2008 年销售额为 1 亿,2009 年为 5 亿,2010 年一下飙到 20 亿,同比增长 300%,仅位列京东、卓越亚马逊、当当网之后,坐上电商行业第四把交椅。

凡客最初的模式很简单,对标的是一家名为 PPG 的服装网络直销公司,这一模式正好切中了当时碎片化的国内服装市场。

线下渠道大部分只能造就区域品牌,而电商的发展则很可能催生超级品牌集群企业,凡客的诞生正迎合了这一机遇。

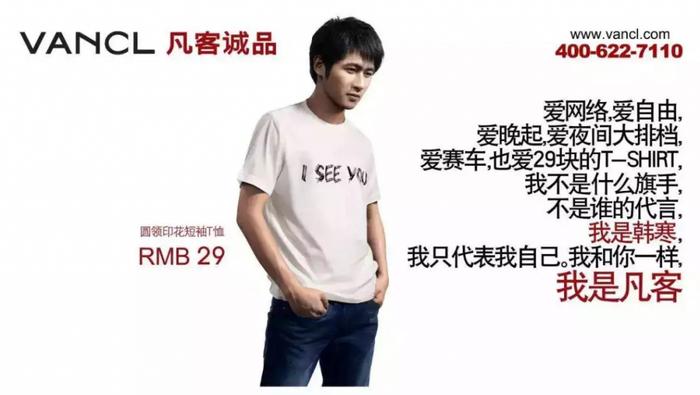

可谓后来者居上,凡客最早打出的 29 块钱 T-shirt、49 块钱帆布鞋、Polo 衫等,以高质低价快速虏获大众的心,加之配备全场包邮、24 小时客服、30 天退换货等服务,迅速打造出好口碑。

2010 年," 凡客体 " 在网络上掀起了一场全民狂欢,互联网门户、搜索引擎等线上渠道,凡客的广告无处不在,它想用相对廉价的互联网,抵消线下媒体成本,并获得慢慢迁移到互联网上的文艺青年。

到 2011 年 7 月,凡客已经先后完成了七轮融资,估值最高时达到 32 亿美元,一度要赴美上市。

但就是从 100 亿元的目标开始,凡客开始迷失,走下神坛。

为达百亿目标,有两条路可走:一是扩大购买人群;二是扩大产品品类。巨额的广告投放和数百款 T 恤,已经展现了凡客在扩大购买人群上的 " 努力 ",但要快速见效,第二条路不可错过。

为了冲击销量,凡客选择疯狂扩大品类。除了衬衫、T 恤等自营商品外,引入第三方产品,甚至卖起了跟服装完全不搭边的拖把、菜刀、镊子、电饭锅 …… 凡客的 SKU 曾一度增加至 20 万个,频道扩充到 500 多个,网友戏称:除了汽车啥都能买到。

其实,增加品类并不一定走不通,京东也是逐渐从 3C 拓展到图书、百货等品类。但凡客仗打得太急,急速扩张的品类,并没有为产品打磨、质量把控、生产线遴选,提供充分的时间。

一方面," 贴牌就卖 " 的疯狂使凡客变成了杂货摊,衣服质量越来越差,顾客渐渐远离。另一方面,极速扩张的品类非但没有带来预想中的销售增长,反而形成了巨大的库存积压。

2010 年 6 月,凡客总库存为 1.98 亿元。而到 2011 年末,凡客的情况糟糕到有超过 14 亿元的库存,堆在全国各地 38 个仓库里,在它面前,还有一份总亏损近 6 亿元的年末报表,100 亿元的销售目标也只完成 1/3。

凡客库存积压最严重的时高达 20 亿元,当时还流传着这样一个桥段,说陈年清空了整整一层办公楼,专门用来摆放公司积压的服装库存。

而当他想从这些堆积如山的衣服中,找到一件能够拿得出手的衬衫时,转了几圈都找不到一件令人满意的成品。

其实,在疯狂扩充的品类背后,除了产品质量下降和巨大的库存积压,还有内部人员规模的无度扩大。

当时的凡客," 日进 500 新员工 " 绝非只是一个传说。凡客最热闹时,有一万三千多个员工,仅总裁级的高管就多达 30 余位。

但是 100 亿元的战略目标和源源不断的新人,带来的不仅是管理者的迷茫,还有不合理考核标准导致的挫败感。

员工开始人浮于事,陈年甚是恼火,于是又有了每个部门快速裁员 5% 的决定,而后便出现了《三问陈年》的文章。

在经历大规模扩张之后,凡客隐忧重重。陈年看到了,却依然没有在产品上花精力,而是忙着打广告塑品牌、搭建大平台和找投资人融资。

凡客的高管,大多都是当年从卓越网或其他互联网公司而来,更擅长互联网运营,因此凡客在对服装生产的整个流程上,都缺少足够控制力。

凡客的代工厂设在服装制造产业密集的珠三角和长三角,还有重庆、越南等地,可就是在珠三角和长三角,凡客也没有设立专门的采购部,大部分采购和生产人员都常驻在北京,只是在要量产的时候才会到工厂来。

而来的人,由于对生产本身也不熟悉,在质检环节没有足够的重视。于是,凡客的质量问题开始频频爆发,衣服缩水、变形、褪色,鞋帮和鞋面分家,甚至断裂。

质量之外,还有设计问题。除了帆布鞋有一支成型的设计团队,凡客其他品类的服装,基本上都是靠买手采购样品。

一直到 2013 年 6 月,凡客才建立起自己的版房,而此前诸如版式设计这种关键环节,一直是草率地交给代工厂。

即使有了自己的 " 专业版房 ",凡客生产出来的 300 支在版型上,也依然受到诟病。由于缺乏设计能力,凡客甚至不如同样是做服装电商起家的裂帛、韩都衣舍等 " 淘品牌 " 有号召力。

凡客想学习优衣库,靠走基本款圈定用户,却只学到了皮毛。优衣库尽管款式相对较少,但是在面料科技研发上却有着强大的实力,开发出的一系列有高技术含量的服装备受追捧。

凡客选择了与优衣库同样的材料合作商东丽公司,但合作开发的冲锋衣却饱受诟病。当陈年身着冲锋衣被暴雨冲刷的照片传到微博上时,却引来了一阵质疑——冲锋衣的核心点难道是防雨?

其实,在有了 100 亿元这个指标之后,凡客从上到下似乎都没一个清晰规划,于是开始进行 " 危险尝试 ":

2011 年起,凡客全面启动 " 平台共赢 " 计划,该计划分为三个部分:凡客诚品与各大电子商务平台全面连接;旗下 V+ 平台进一步让利、服务合作品牌商;2011 年,凡客网站联盟的 CPS 广告,预计拿出 1 亿元分享给各大网站联盟。

屋漏偏逢连夜雨,综合电商的崛起给凡客当头一棒。

双十一淘宝、天猫的天量交易额,说明互联网流量和资源正在加速向平台电商聚集,再加上京东商城和苏宁易购等从中分一杯羹,市场留给垂直电商的空间越来越小。

传统品牌已经开始占据网络渠道,这无疑将进一步吞噬以网络作为唯一销售渠道的垂直电商的市场空间。

凡客旗下的 V+ 商城是一个第三方入驻平台,经营从 3C 产品到奢侈品等不同类型的商品,该商城创立于 2010 年 5 月 18 日,正是凡客发展最为疯狂的时候,承担着凡客做高端时尚平台的夙愿。

但凡客自身在发展品牌、渠道、平台之间犹豫不定,多重挤压之下,V+ 平台并没能给凡客带来红利。

经营管理能力一流、甚至可以 0 库存的优衣库,凭借其 SPA 自有品牌专业零售商经营模式,与京东、天猫展开了稳健、及时的战略合作,抢得了品牌先机。

对比之下,凡客与天猫和京东的合作犹豫不决,在自营与合作之间摇摆不定,未能抢占电商巨头带来的红利期,让自己的资本优势和宣传优势被独立电商平台给榨干了。

比起产业环境变坏,更让人崩溃的是资本的退热。在凡客如日中天时,中国的团购开始火起来,而 " 千团大战 " 后,团购网站大量倒闭,华尔街因为资本撼动,资金断流,这对凡客而言无疑是致命打击。

凡客本计划于美国提交上市申请文件,但因频频被业界质疑,最终将这一计划搁浅,这让凡客的处境更糟糕了。

时过境迁,淘宝、京东的头部效应已经形成,中国 B2C 电商发展的黄金年代被凡客错过了。2014 年出售 " 如风达 "、2016 年出售 V+,凡客不得已 " 断臂求生 "。

从 PPG 到凡客,早就有人在疑问:踏着 PPG 路子走来的凡客,会不会重蹈前辈的覆辙?

历史似乎展现了惊人的相似。

虽然后来凡客时不时有点消息和动作,但留给人们的震动却只有 " 原来凡客还活着 ",它再难以引起消费者内心的波澜,终归成了 " 平凡的过客 "。

商业模式观察

陈年曾经讲过一个数据,凡客最热闹时,公司里有一万三千多人;后来缩减到不到 300 人,业务依然运转得很顺畅。陈年就纳闷了,公司以前那么多人都在干吗?

这个问题有两个答案,

第一是凡客终于开始聚焦了,把 20 几万个 SKU 缩减到了以十几个 SKU。

更重要的是,凡客已经从一个电商平台品牌,变成了一个产品品牌。

这也是凡客当年纠结的一个点," 凡客 " 两个字,到底是一个产品的品牌还是一个平台的品牌?这个问题的实质是,互联网电商到底是一种技术、一种思维,还是一个独立的行业?

在 2019 年的我们来回答这个问题不会有任何纠结,互联网当然是一种技术、一种思维,是新商业生态的基础。但十年前的陈年显然猜错了答案,凡客是一个产品,而不是一个平台,所以不管怎么增加产品品类,最后还是干不过天猫、京东这样的大平台。

反而是专心做好一件白衬衫的凡客,似乎让我们看到了一点当初的模样。

当然,我们已经不可能穿越回十年前,去告诉陈年当初做错的判断。但我们可以提醒自己,当下正火的移动互联网也好、区块链也好,究竟是一种技术、一种思维,还是一个独立的行业?

缺乏产业根基的支持,所谓的商业模式创新不过是一场海市蜃楼的狂欢。

来源:商界 邓一喜