在2019年11月6日结束的2019国际金融展上,银联展示了其刷脸支付的相关产品。

自2018年8月支付宝提出刷脸支付商用以来,微信支付、银联相继入局,刷脸支付战场的竞争日益白热化。国字队银联在刷脸支付上的布局怎样,笔者借此文梳理银联刷脸支付产品的发展。

银联刷脸支付产品发展

近几年,刷脸支付俨然已经成为下一个竞技场,热度持续居高。一众喧嚣中,银联在多次试点中,发布或参与了多款刷脸支付产品。

2015年8月底,银联协同科大讯飞、徽商银行联合发布“声纹+人脸”P2P转账产品。用户只需说出类似“我要给xxx(姓名)转xxx元(金额)”的指令,再通过“声纹+人脸”结合的融合生物认证,就可以完成转账。

2018年8月底,长乐农商银行在其总行食堂推出银联刷脸支付收银机。用户关注“银联技术”公众号后,按提示进入生物认证界面,输入身份信息、上传大头照,完成认证后绑定银行卡(银联卡均可),授权商户“长乐农商银行总行食堂”即开通完成,在收银机前可刷脸完成支付。

2018年9月,中信银行首推银联“刷脸支付”。持卡人在微信公众号预先绑定头像信息与支付账户信息,从而真正实现“无感支付”。

2018年12月10日,银联正式对外宣布开启线下刷脸支付试点。银联持卡人可在北京、上海多家商超体验刷脸支付服务,无需携带银行卡和手机,通过“刷脸”即可完成支付。持卡人需在云闪付App上注册并开通“刷脸支付”服务,选择一张银联卡作为默认支付卡,可在北京、上海部分指定门店体验这一服务。

2019年3月,中国银联福建分公司联合交通银行福建省分行成功上线福建省内首笔云闪付App开放式人脸支付业务。用户登录云闪付App点击“人脸支付”功能,通过录入人脸图像、验证消费者在云闪付App绑定的手机号即可完成人脸信息采集,开通人脸支付服务。支付过程仅需现场刷脸并输入绑定的手机号,省去了刷手机以及输入密码的环节,整个过程约耗时5秒。

2019年4月,银联刷脸支付在高校正式落地试点。天津现代职业技术学院成为首家受理高校,师生可在校门处闸机刷脸进出,也可在食堂刷脸支付。另外,多所高校相关设施正在建设。

2019年5月,银联参与央行标准刷脸支付试点。中国人民银行宁波市中心支行根据总行部署,组织银联宁波分公司、宁波银行、宁波银联商务等14家试点机构,按要求完成系统改造,于5月23日在真实消费场景下完成首笔刷脸支付交易,率先启动试点验证工作。

2019年10月,在浙江乌镇举行的第六届世界互联网大会“金融科技——深度融合•多项赋能”论坛上,银联联合60余家机构发布“刷脸付”。据悉,“刷脸付”利用人工智能、大数据等先进技术,通过刷脸实现交易路由,延续用支付口令交易验证方式,不改变客户使用、商户受理的交易习惯。用户只需在手机银行或云闪付App注册开通并绑定银联卡,在商超、餐饮、药店、酒店、自助售货机等场景的特约商户结算时,无需拿出手机、银行卡等物理介质,根据提示完成“刷脸”操作并输入支付口令,即可完成付款。目前,宁波、杭州、广州、嘉兴(乌镇)、长沙、武汉、合肥等地区的用户可率先享受“刷脸付”服务。

2019年10月底,银联“刷脸付”与微信支付实现刷脸支付终端的聚合。10月底,银联商务发布了其刷脸支付终端“全民付蓝鲸”(以下简称“蓝鲸”),支持银联“刷脸付”和微信支付刷脸支付终端的聚合。从目前透露的消息看,“蓝鲸”在系统界面嵌入了“银联刷脸付”和“微信刷脸付”两套不同的体系,用户可自行选择进入不同的刷脸操作环境。

银联刷脸支付产品特点

根据银联刷脸支付产品的发展可窥见,在2019年10月推出“刷脸付”产品之前,银联的刷脸支付产品均是在小范围试点,态度较为谨慎。这一阶段的试点产品覆盖场景丰富,包括零售商超、高校、员工食堂等。

在一系列试点之后,银联于2019年10月推出“刷脸付”产品,10月底,银联商务参与银联“刷脸付”与微信支付在刷脸支付终端的聚合。

就产品特点而言,银联的刷脸支付产品具有所有刷脸产品的通用特点,它可以帮助用户在支付场景下摆脱手机介质,在诸如跑步、游泳等携带手机不便的场景下,的确有优势。

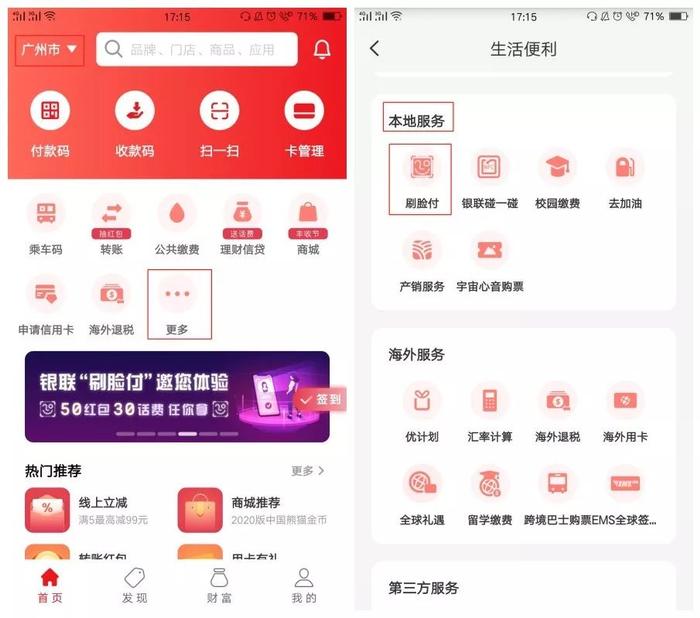

笔者仅体验过“刷脸付”产品。目前,“刷脸付”只能在部分地区使用,小编定位为深圳时无法使用“刷脸付”,将定位切换到广州后可使用“刷脸付”,“刷脸付”可在“更多”—“本地服务”下进入。

用户初次使用需开通“刷脸付”,同意隐私协议后,开通流程如下:

(1)采集人脸,完成人脸识别验证;

(2)选择银行卡开通“刷脸付”;

(3)验证手机号,设置人脸支付口令;

(4)开通成功。

开通完成后,刷脸+输入支付口令即可完成支付。就小编个人体验而言,“刷脸付”流程繁琐(刷脸后仍需在键盘上输入支付口令),在便捷性上,刷脸支付相较于二维码支付及NFC支付的优势并不明显。与支付宝、微信支付验证人脸后输入手机号(或尾号),甚至不需要验证手机信息即可完成支付的流程相比,银联的人脸支付流程在用户体验端也不存在优势。

三巨头人脸支付流程

(资料来源于《2019中国人脸支付产业发展报告》)

然,一体多面,“输入支付口令”恰恰是银联“刷脸付”产品安全性的保证之一。央行科技司司长李伟表示,不要简单地将人脸特征作为唯一的交易验证因素,须根据风险等级结合用户口令等其他因素进行多因素认证。“输入支付口令”或是银联综合考量安全性及便捷性后的选择。

事实上,在支付行业的发展中,安全性与便捷性的争论如影随形。刷脸支付使用人脸作为介质验证“我就是我”,从而完成支付。在各巨头大力推广刷脸应用的当下,公众对人脸信息使用的担忧引发广泛讨论。

银联刷脸支付未来展望

2019年2月,深网视界泄露250万人脸数据(包括身份证信息、人脸识别图像及捕捉地点等);9月初,一款名为“ZAO”的AI换脸App获得广泛关注,引发了诸多争议,例如收集人脸等个人生物识别信息未获用户明示同意、个人信息处理规则不清晰、过度索取肖像权、著作权侵权、数据泄露或滥用风险等;10月中旬,小学生使用打印照片骗过丰巢智能柜取出快递,再次引爆人脸识别安全争议;11月初,一起被称为“中国人脸识别第一案”的案件为备受争议的人脸识别又加了一把火。

由此窥见,在B端大力推广人脸识别的当下,C端对人脸安全性的担忧引发广泛讨论。

2019年7月13日,央行科技司司长李伟在第四届全球金融科技(北京)峰会上表示,技术不能滥用。人脸是非常敏感的个人信息,一旦泄露或者被盗取,会带来非常大的影响。针对人脸识别支付应用,线上开放的网络环境中存在诸多风险,应用条件不成熟,线下应用风险相对可控。线下应用中,人脸识别支付需要体现用户资金的自主支配权,“人脸识别+支付口令”是目前兼顾安全与便捷的实现方式。

毫无疑问,银联“刷脸付”支付流程中的“人脸识别+支付口令”更加符合监管要求,也更能体现用户支付意愿,在人脸安全频频引发公众讨论的大背景下,安全性或将成为银联刷脸支付产品的一大优势,优势有多大要看用户有多看重安全性,毕竟,所有的产品归根结底都是为用户服务的。

《2019第三季度第三方移动支付用户研究报告》显示,2019年Q3银联云闪付用户渗透率为27.2%,仅次于财付通(合并微信支付和手机QQ钱包)和支付宝,居第三。刷脸支付的战局中,手机的作用相对弱化,依托于手机的App用户数对这一场竞争的影响相对较小,但用户规模依旧是摆在银联面前的一个大问题,这在较长一段时间内仍将影响银联刷脸支付。

聚合是近几年支付行业备受关注的话题之一。银联商务在推出“蓝鲸”之初,就实现了银联“刷脸付”及微信支付在人脸终端的聚合。刷脸设备昂贵,银联此举利好商户,或将助力“蓝鲸”在商户中的推广。从二维码的发展来看,聚合可能是人脸终端也会面临的一个趋势,银联商务率先提出人脸聚合,对于下场竞技的其他小伙伴及整个产业会产生怎样的影响,是否可以加快人脸终端聚合,目前尚不明确,有待观察。

刷脸支付战况正酣,让我们拭目以待。