一、月度市场综评

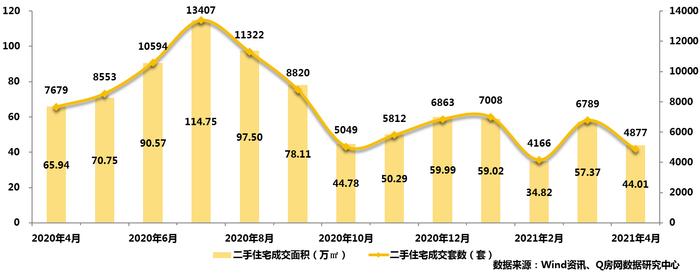

1、新政出台三个月,二手成交持续冰封,同环比下行,全月住宅过户4877套;

2、年后供应持续低位,新房成交趋缓,环比下降超三成,4月住宅备案3502套;

3、45-90㎡、5-6万元/㎡成交比例上升,全市二手住房均价结构性回落。

二、关键数据

1、4月二手住宅成交4877套,环比下跌28.16%,同比下跌36.49%。

2、4月二手住宅成交44.01万㎡,环比下跌23.28%,同比下跌33.26%。

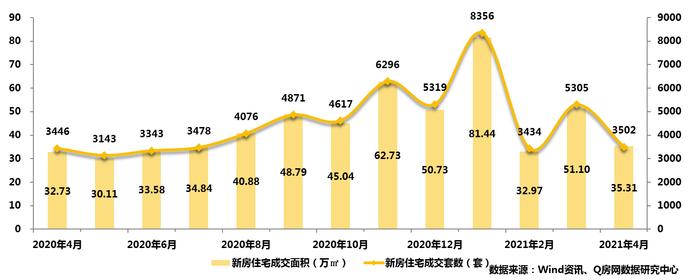

3、4月新房住宅成交3502套,环比下跌33.99%,同比上涨1.63%。

4、4月新房住宅成交35.31万㎡,环比下跌30.90%,同比上涨7.89%。

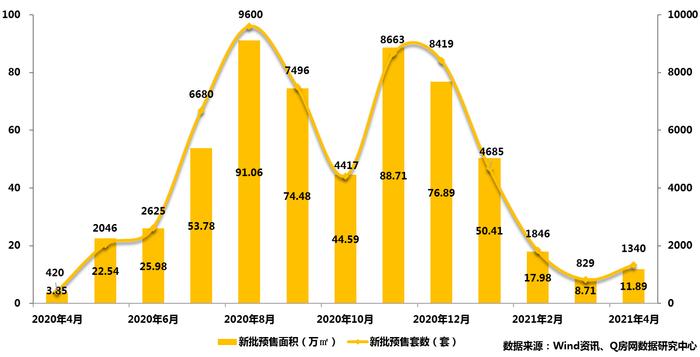

5、4月新房住宅批售1340套,环比上涨61.64%,同比上涨219.05%。

6、4月新房住宅批售11.89万㎡,环比上涨36.46%,同比上涨208.75%。

三、详细干货版目录

1、二手住宅市场综述

2、新房住宅市场综述

3、二手新房住宅市场对比

4、新增预售项目

1、二手住宅市场综述

(1)成交量分析

2021年4月,Q房网数据研究中心监控显示:深圳全市二手住宅过户4877套,环比下跌28.16%,同比下跌36.49%;成交面积44.01万㎡,环比下跌23.28%,同比下跌33.26%。

距离2月8日参考价格机制出台近三个月,政策前的成交已逐渐完成过户。进入4月,二手过户量出现下降,临近月底,住宅日过户量甚至低于200套,全月4877套的量值仅略高于春节月份,成交持续冰封。雪上加霜的是,近日部分银行上调房贷利率(首套利率执行LPR+45BP,二套执行LPR+95BP,分别上调15BP和35BP),利率水平整体上行或将成为趋势,购房成本的增加将进一步冷冻市场交易。

价格方面,随着成交的持续走低,4月刚需面积和价位段成交比例持续回升,月度均价环比出现一定幅度回落。抛开全样本均价看,就个体样本而言,2月至今价格的变化幅度并不大,现阶段,政策对市场的影响更多体现在买卖双方的观望、及更深层次交易过程的博弈下成交量的持续萎缩。

当前买卖市场观望氛围浓厚,成交较淡,部分需求进入租赁市场,加上疫情影响消退经济活动回归正常通道,月度租金虽未达去年同期水平,已有企稳小幅回升趋势。

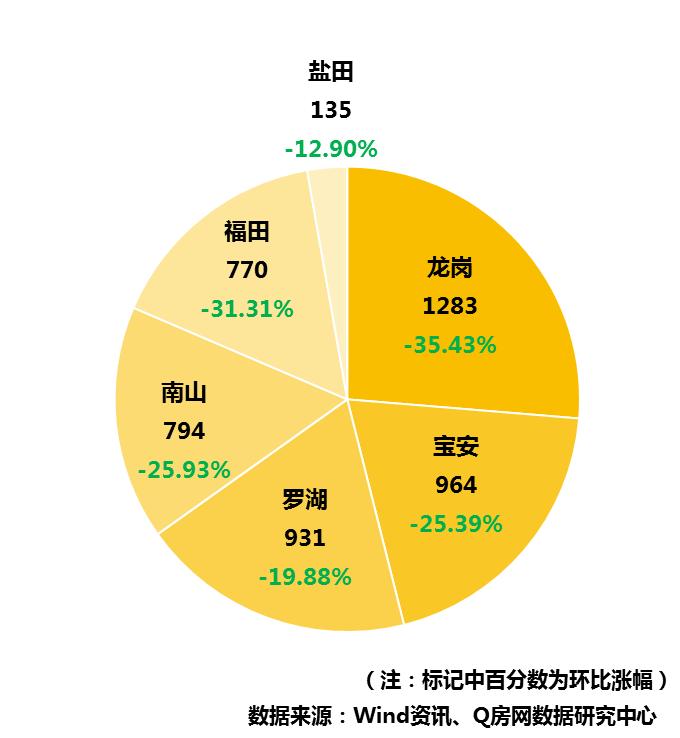

细分到深圳各个区域表现如下:在4月二手住宅成交中,龙岗区以1283套的成交总量位列全市首位,占全市成交总量的26%;其次是宝安区成交964套,占全市成交总量的20%;再次是罗湖区成交931套,占全市成交总量的19%;南山区成交794套,福田区成交770套,分别占全市成交总量的16%;盐田区成交135套,占全市成交总量的3%。从环比情况看,六大行政区全部下跌,跌幅在一至三成之间。

(2)成交结构分析

①成交面积段分析

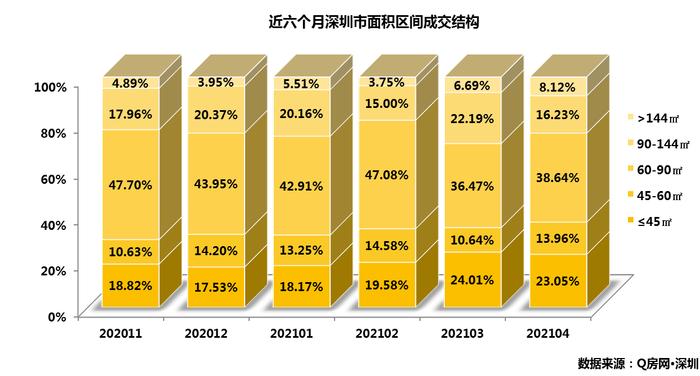

从成交面积区间结构图看,4月份占比最大的面积段依然是60-90㎡户型,成交占比38.64%,较上月上升2.16个百分点;占比第二高为45㎡以下户型,成交占比23.05%,较3月下降0.96个百分点。从数据来看,月度45-90㎡刚需面积段成交占比有所上升。

②成交单价段分析

从成交单价区间结构图看,4月,主流成交单价同样回归到刚需价位段,即4-7万区间,成交占比为近半年来最高,达56.49%。其中又以5-6万单价区域占比是最多的,达22.40%;4-5万次之,占比18.18%;再次是6-7万单价段,占15.91%。从趋势上看,成交单价段下移趋势和全市二手住宅均价结构性回调相吻合。

③成交总价段分析

从成交总价区间结构图看,4月市场份额最大的部分为400-500万总价段,占比20.13%,较上月上升7.36个百分点,当月变化幅度最大。其次是200-300万总价段,占比为19.16%,较3月提升2.44%。整体看,200-500万总价物业成交仍是主流,占52.92%,比例为近4个月以来最高。

2、新房住宅市场综述

2021年4月,Q房网数据研究中心监控显示:深圳全市新房住宅共成交3502套,环比下跌33.99%,同比上涨1.63%;成交面积35.31万㎡,环比下跌30.90%,同比上涨7.89%。

4月深圳有7个项目获批预售,仅有4个项目包含住宅产品,实际供应量较年前有明显减少。除了可选性上有所减少外,打新难度与日俱增,在购房资格审核,资金流水等方面更严苛的要求,使部分购房者望而却步。同时,二手市场的低温冷冻,也让购房者多一分理智和清醒。在供应放慢需求理性情况下,4月全市新房成交环比下挫三成,低于过去一年的平均水平。根据相关部门公布的2021年二季度新房供应计划,深圳将有36个商品住宅和商务公寓项目入市,除去4月已预售的6个住宅类项目外,5-6月,全市将有30个项目获批入市,新房成交有望回升。

4月,深圳主力项目包括万丰海岸城玺园、宏发万悦山、新霖荟邑、卓弘星辰、润樾山等,排名TOP10的全部是刚需项目,无高价项目。

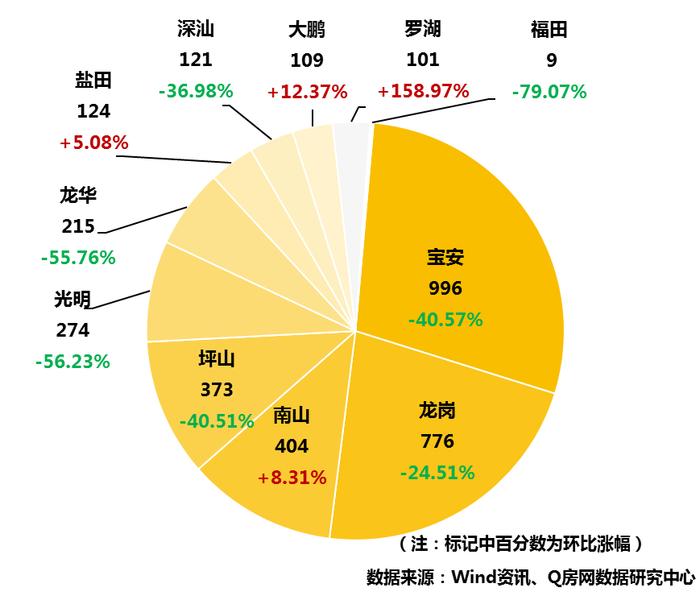

细分到深圳各个区域表现如下:在4月新房住宅成交中,宝安区为成交第一区,全区共成交996套,占全市成交总量的28%,主力成交项目包括万丰海岸城玺园、富士君悦府、越秀•和樾府、尖岗山壹号公园等。其次是龙岗区,共成交776套,占全市成交总量的22%,主力成交项目包括新霖荟邑、卓弘星辰、丁山河畔等。南山区成交404套,占全市成交总量的12%,位列第三,主力成交项目为华润城润玺一期、天健悦桂府、瑧山海家园等。坪山区成交373套,光明区成交274套,龙华区成交215套,盐田区成交124套,深汕合作区成交121套,大鹏新区成交109套,罗湖区成交101套,福田区成交9套。从环比变化来看,十一个行政区中有四个行政区上涨,分别是南山、盐田、大鹏和罗湖区,其中罗湖区涨幅较大,达1.5倍;其他七个行政区有不同程度下跌,跌幅在二到八成之间。

3、二手新房住宅市场对比

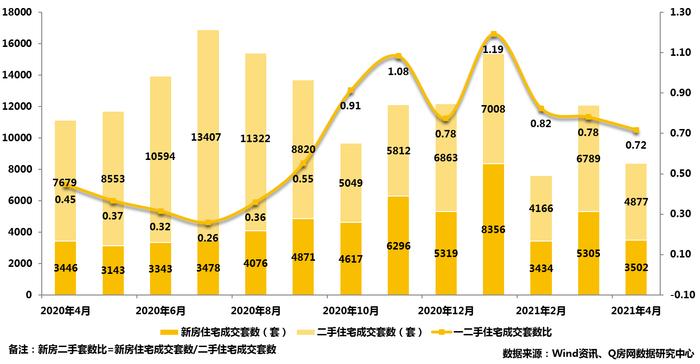

2021年4月,Q房网数据研究中心监控显示:全市住宅共成交8379套,环比下跌30.72%,同比下跌24.68%;成交面积79.32万㎡,环比下跌26.87%,同比下跌19.61%,新房二手住宅成交套数比为0.72。

4、新增预售项目

2021年4月,Q房网数据研究中心监控显示:全市有坪山恒大成一期花园、龙华壹成时代花园、龙岗仁恒梦创广场、星河盛境府、福田恒大珺睿大厦、宝安时代方舟大厦和汇裕名都花园(三期)7个项目获得新批预售,其中4个项目包含住宅产品,共批售住宅1340套,环比上涨61.64%,同比上涨219.05%;总面积11.89万㎡,环比上涨36.46%,同比上涨208.75%。当前全市商品住房库存19433套,去化周期不足4个月。