前言:

“她经济”时代,女性消费需求的蓬勃发展催生了不少新兴行业,如近期月嫂平均月薪近一万元的话题引得不少网络热议,同样在资本市场,近期港股上市公司同佳健康(00286-HK)拟更名“爱帝宫”的消息也引得不少关注。

前段时间,同佳健康刚刚完成了对爱帝宫88.52%股权的收购,加上此前持有的11.48%股权,收购完成后爱帝宫完全被纳入同佳健康麾下,同时其财务业绩也将综合入表。

同佳健康有望成为港股市场第一家以母婴健康为主营业务的上市公司。

同佳健康进军母婴健康领域

自成立以来,同佳健康在医学抗衰老领域形成了以机体内部为主的生命抗衰老、以机体外部为主的医美抗衰老、及以养生基地为承载的养生抗衰老的较为完整的业务体系。

Wind数据显示,2016-2018年,公司分别实现营收5.55亿港元、4.75亿港元、3.77亿港元,按照产品占比,天然健康食品是其核心产品,这三年分别贡献2.14亿港元、3.24亿港元、2.50亿港元;而从增速来看,生命抗衰老及养生基地是涨势较为迅猛的业务板块,营收从2017年的0.64亿港元增至2018年的1.08亿港元,同比增长68.75%。

这不为奇怪,在当下大众生活品质提升,随之对审美、健康的要求也进一步提高,人们花在医美、养生等上的钱越来越多,年轻一代、高端人群迅速成为主要消费群体。

据公司年报披露,当前同佳健康已设立三间生命抗衰老中心,包括中国广州国际生物岛的生命抗衰老中心、中国深圳南山区侨城东路的生命抗衰老中心及中国广东罗浮山的生命抗衰老中心。

同时在2017年,其还收购了一间医美抗衰老公司。

因而,2018年生命抗衰老及养生基地的大幅增长主要得益于收购医美抗衰公司带来业绩增长,加之医美高毛利的属性,使得同佳健康的整体毛利率由2017年的17.6%增至2018年的25.9%。

除去发力医美、养生,同佳健康此次完成对爱帝宫的收购,意味着母婴健康业务将是其的下一个主要发力点,同时从其近期的改名动向来看,很可能还是公司的第一大主要业务。

据公告介绍,爱帝宫于2007年成立,主要为产妇及新生儿提供一站式母婴保健服务,其中产后保健服务包括健康护理,膳食营养,产后恢复及产后美容四大方面,新生儿健康服务包括健康护理及智力开发两大方面;其他辅助服务包括为母亲及新生儿拍照以及为满月新生儿举办满月聚会。

2016-2018年,爱帝宫的除税后净利润分别为1304万元、466万元、5901万元。

爱帝宫估值如何?

随着人们消费观念的升级,二胎政策红利的释放,围绕母婴健康的相关服务属于刚性需求,俨然成为资本追逐的新领域。

据公司公告信息,2017年我国的产前检查率为96.5%,产后访视率为94%,虽较2018年轻微下跌,但仍保持在高位。同时,2017年住院分娩率为99.9%。孕产妇死亡率为0.02%,新生婴儿死亡率由2016年的4.9%降至2017年的4.5%。

不可否认,经济水平的提高及医疗技术的发展为生育提供了较好的保障,不过在农村地区,母婴健康市场仍有待进一步挖掘。

当前,已有为农村地区夫妇免费提供孕前教育、咨询、健康检查及家族遗传疾病诊断等产前保健计划,以帮助加深农村夫妇对产前保健的了解及提前准备。2017年这项计划已服务逾1173万名孕妇,当中具有潜在健康风险的对象被介绍作进一步诊断及治疗,以减少孕妇及新生儿的死亡率。

母婴健康领域市场前景广阔,而收购爱帝宫后,同佳健康有望成为港股第一只以母婴健康为主营业务的稀有个股,这种情况在A股市场和港股市场此前均未有过。

那么,爱帝宫在市场上估值如何?

在收入法、市场法及成本法三种公认的估值方法中,因收入法对主观假设倚赖较重,成本法又不直接包含有关爱帝宫运营所产生的经济利益的资料,比较下来市场法是爱帝宫估值最合适的估值方法。

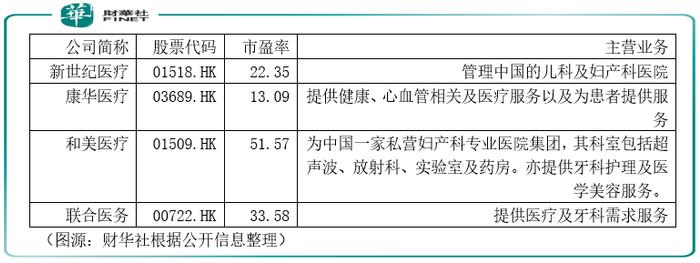

而在港股市场,由于当前并无上市公司从事月子中心营运及提供产后保健服务,因而对标公司只能选取从事类似业务或服务的港股上市公司。

如上表,以上4家公司与爱帝宫主营业务相似,市盈率中位数为27.96倍,按照爱帝宫2018年4943.6万元的盈利计算,预计股权价值约为13.82亿元。

作者|冯雨瑶

编辑|李雨谦