春兴精工(002547.SZ)日前发布了2019半年度报告。数据显示,公司2019上半年归母净利润1,584.35万元,同比下降47.32%,近乎腰斩。

中报披露的次日,公司便收到了交易所的问询函。其中,重点关注公司上半年业绩大幅下滑但未披露半年度业绩预告、业绩快报的原因,以及董监高是否存在知悉内幕消息提前减持公司股份的行为等。

需要一提的是,受5G概念爆热影响,春兴精工今年年初股价持续走升,于4月25日达至历史高位15.37元/股(前复权),股价翻了将近3倍。之后公司股价开始逐步下跌,截至8月23日收盘,公司股价8.19元/股,跌幅达41.37%。与4月份的巅峰时期相比,公司市值在四个月内蒸发76亿。

而公司董事长在今年6月至7月减持公司1%的股份,部分董监高在半年报发布前10天公布减持计划,该行为是否涉及内幕交易有待公司回复。先看看公司经营状况如何?

并购及时雨,改善公司业绩

春兴精工是一家精密铝合金结构件制造与服务供应商,其主要业务分为以下四大板块:1、移动通信领域的射频器件及精密轻金属结构件的研发、生产和销售;2、消费类电子领域的玻璃盖板及精密轻金属结构件的研发、生产和销售;3、汽车零部件领域的精密铝合金结构件及钣金件的研发、生产和销售;4、电子元器件分销。

从公司整体收入来看,公司营业收入每年都在稳步增长。2016年至2018年公司分别实现营收25.36亿元,38.04亿元和49.33亿元,同比增速分别为19.74%,50.03%和29.66%,2019上半年公司营收也是相比去年同期增长逾四成。

反观盈利情况,公司2016年实现归母净利润1.63亿元,而2017年归母净利润暴降319.72%,亏损3.59亿元。据年报披露,利润下降的主要原因为公司消费电子业务逐步投产,产能利用率较低,新增产能致折旧费用增加;新增投资和收购较多导致借款余额增加,公司财务费用大幅增加;通信行业周期性回落以及行业竞争激烈导致产品单价下降,原材料成本上升导致毛利率下滑。

2018年公司勉强扭亏为盈,实现净利润7,954.66万元和归母净利润3,999.68万元。仔细分析发现,公司2018年经营业绩的改善与2017年密集的并购动作密不可分。

翻查年报中披露的对公司净利润影响达10%以上的主要子公司情况:迈特通信设备(苏州)有限公司实现净利润1,508.67万元,占公司净利润的18.97%;春兴融资租赁有限公司实现净利润2,919.61万元,占公司净利润的36.70%;深圳市华信科科技有限公司实现净利润4,512.38万元,占公司净利润的56.73%;凯茂科技(深圳)有限公司实现净利润2,109.92万元,占公司净利润的26.52%。

其中凯茂科技和华信科均为春兴精工于2017年新收购的公司:2017年3月,公司通过增资方式用1.19亿现金获得凯茂科技52%股权;2017年9月,公司以4.40亿元现金收购华信科80%股权和World Style Technology Holdings Limited 80%股权。

若简单根据持股比例计算,两家公司于2018年合计贡献归母净利润4,707.06万元,已超过公司2018年实现的归母净利润3,999.68万元。

电子元器件分销拉动收入增长,毛利率骤减腰斩利润

2019上半年公司出现收入增加,利润却腰斩的情况。具体从公司产品来看,营业收入增加主要依靠电子元器件分销业务增长拉动。

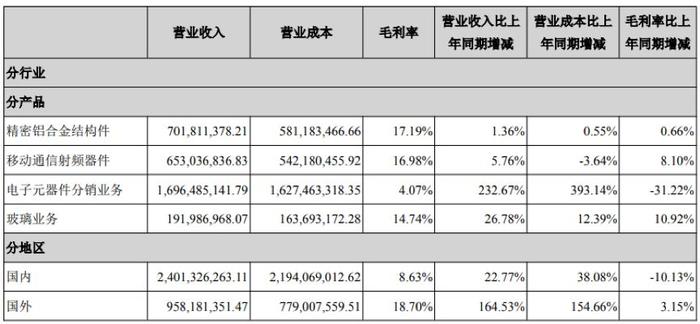

2019年1月-6月电子元器件分销实现营业收入16.96亿元,占公司营收的50.48%,相比去年同期增长232.55%;精密铝合金结构件和移动通信射频器件分别实现营收7.02和6.53亿元,营收占比分别为20.89%和19.43%,同比分别减少9.07%和增加5.83%。

虽然电子元器件分销业务极大地推动了收入的增长,但其骤降的毛利率水平是造成利润腰斩的罪魁祸首。2018上半年电子元器件分销业务毛利率为35.29%,而今年上半年毛利率仅为4.07%,和去年同期相比下降31.22个百分点。按照今年上半年电子元器件分销业务的收入来计算,毛利率水平的下降直接导致该业务贡献毛利减少5.29亿元。

精密铝合金结构件业务和移动通信射频器件业务在2019上半年的毛利率分别为17.19%和16.98%,较去年同期各增加0.66个百分点和8.10个百分点。玻璃业务2019上半年实现营收1.92亿元,营收占比6%,毛利率较去年同期增加10.92个百分点。虽然这三项业务盈利水平均有所提高,但因其营收占比相对较小,导致对公司利润水平提振效果有限。

商誉金额较大,减值风险需关注

需要注意的是,截至2019年6月底,公司账面商誉余额共有4.68亿元,占净资产的17.61%,是2019上半年净利润规模的20倍。

从具体构成来看,主要来自公司近两年收购的华信科和World Style,其账面商誉余额分别为1.97亿元和2.08亿元,合计占总商誉的86.54%,目前尚未对其计提减值准备。

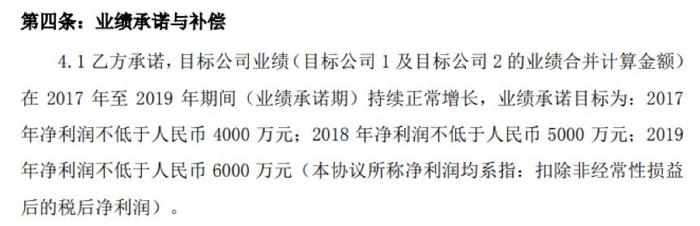

公司于2017年收购深圳华信科及World Style 80%股权,今年上半年公司又以2.85亿元收购了华信科20%股权和World Style 20%股权。在前次收购标的公司80%股权时,交易对方承诺2017年至2019年扣除非经常性损益后的净利润分别不低于4,000万元、5,000万元和6,000万元。

此次半年报披露业绩实现情况,华信科及World Style 2017年及2018年分别实现净利润5,319.11万元以及16,348.46万元,均达成业绩承诺。2019上半年华信科和World Style分别实现净利润1,181.34万元和2,085.44万元,合计3,266.78万元。但需要注意的一点是,业绩承诺所指的净利润为扣除非经常损益后的净利润,与报告中披露的所实现的净利润口径并非完全一致。若非经常损益占比较大,则会对业绩承诺的实际完成度产生一定影响。

另外,电子元器件分销业务为华信科和World Style所经营,若未来电子元器件分销业务的毛利率没有好转,可能会导致公司无法完成业绩承诺,存在商誉减值风险,吞噬公司利润。

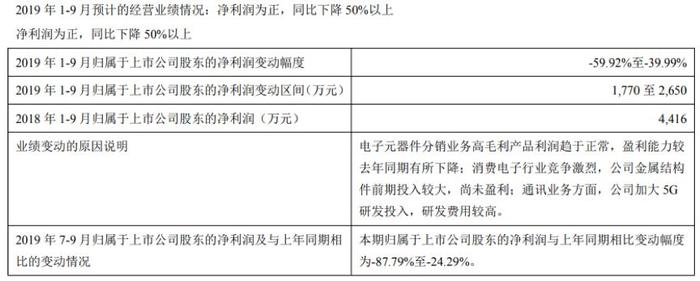

公司在半年报中也披露了2019年7月-9月归母净利润同比下降24.29%至87.79%的经营业绩预计。

中报披露前减持引深交所问询,实控人、董事长质押逾九成

最后值得一提的是,在半年报公布之前,公司董事长以及部分董监高均进行减持动作,深交所也在8月21日发出问询函询问是否存在内幕交易。

7月18日公司发布公告,董事长袁静于6月19日至7月16日期间通过集中竞价交易累计减持公司股份1128万股,占公司总股本1%,减持参考市值约1.19亿元。

8月10日公司发布减持预披露公告,称公司董事陆勇、总经理王凯、副总经理兼财务总监单兴洲、副总经理徐苏云计划自公告披露之日起15个交易日后的六个月内,通过集中竞价方式减持所持有的部分公司股份,合计计划减持数量86.61万股。

此外,截至8月23日,公司控股股东、实际控制人孙洁晓持有公司股份4.35亿股,占总股本的38.55%,累计质押股票4.02亿股,占其持有数量的92.52%;公司董事长袁静持有公司股份3,702万股,占公司总股本的3.28%,其所持有的股份几乎已全部质押。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。