看到“兰州南”三个字时,张先觉特意看了一下手机,19点15分。他心想,终于到兰州了。

车上坐着祖孙三代人。张先觉坐在驾驶座后,旁边是妻子,父亲坐在副驾,儿子张耀军开车。下午4点多,他们从甘南出发,一路顺利,一切似乎都在掌控之中。

眼前,有了他们无法掌控的,比如前面排的三四十辆汽车,只能一点点向前挪动。“待会儿就可以见到女儿了。”张先觉边等边想。孰料6分钟后,身后传来一阵急促的噼里啪啦声,“像放鞭炮一样”。等回过神来,一股强大的力量猛地袭来,他失去了知觉。

这是兰海高速事故发生时,张先觉的最后的意识。

同样遭受不行的还有47岁的马友苏,多年前出车祸双腿瘫痪。女婿没有房子还要养孩子,儿子打工挣不到钱。他们全家挤在一个简陋的房子里,几乎全靠妻子挣回来的2000元月薪生活。这次事故发生后,他走国道赶到兰州,没找到,后来找到了火葬场,“我跑去火葬场,一看,三个人都在那里。”

也有一些幸运的伤者,他们的保险公司已做好提供医疗救援服务的准备,伤者需转院治疗时,第一时间提供了直升机协助快速转运伤者,救回了不少人。

保险总被认为是无用的,有一个故事说,你问问那些健全快乐的人,他们都会告诉你保险无用,你要问,就去问那些寡妇、孤儿、伤残人士,他们都会告诉你,买对保险很有用。我们买保险其实就是转嫁风险,不过很多朋友要么买错了,要么是买的保险顺序不对,要么是保险责任存在缺陷,更有甚者指望单一险种转嫁全部风险。一旦事故发生,这些买了没用的保险,对人将毫无帮助。

一场突如其来的车祸,车内人员左臂被截肢,车祸后,其所在单位会停薪留职还是因当前不再胜任原岗位而调换岗位?

如果不能保证出事儿同薪同职,如此收入不可能和原来一模一样,但孩子的教育费、房贷、车贷的月供、日常生活开销,甚至于车祸之后的复健,这些刚性支出怎么办?

假如咱们没买过意外险,只能风险自留,假如咱们买了意外险,还要看意外险有没有买错了,(买贵了倒是次要,买错了最要命,主要是信息不透明所致)

怎么会买错呢?举几个例子,

事件举例:车祸后左臂肩胛骨截肢

伤残鉴定:6级

正常情况,6级伤残赔付基本保额50%,换句话说,意外身故保额在10万,6级伤残会赔付5万。

正常情况下,伤残赔付比例↑

仅含全残责任的意外险(平安的百万x我行):一分钱也不赔,这种截肢不算全残

只有全残没有伤残保障的意外险↑

阉割伤残责任等级的意外险(如平安在售的P1463险种),根据保单合同特别约定,仅承担《人身保险伤残评定标准》中1-7级保险责任不承保8~10级保险责任,1-7级给付比例分别为一级100%,二级75%,三级50%,4级30%,5级20%,6级15%,7级10%):10万基本保额,只能赔1.5万

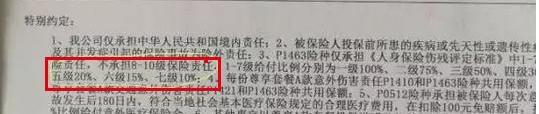

平安养老P1463的保单样本特别约定↑

来源:平安养老公开披露信息,奇怪的是这险居然还在售???

阉割伤残保额的意外险(如微x在售的护身x):基本保额30万的情况下,伤残保额只有3万,如此,6级伤残仅赔付3*50%=1.5(万)

你说,你要是买了以上意外险,买错了吗?你真的很努力在比对产品,但有时候,可能因为对条款的不熟悉,并不会发现这其中“意外”。

后续的房贷月供、孩子的教育费赡养,甚至未来复健期间收入的损失还是问题。

有人说,我守交通规矩,也不闹事儿,不可能会出现意外,但意外这种事儿,不怕神一样的对手,就怕猪一样的队友。

比如说因为坐过站害死一车人的重庆公交女乘客,甚至迎面而来的小轿车也遭殃。

大家都在刷屏重庆坠江公交,但这红色小轿车何其无辜

年轻人,或许身体还很健康,但会不会碰上猪队友,无法预料啊。

就算是有意外医疗责任的意外险,如果本身不含自费药报销,仅报销社保目录范围内的,哪怕是无免赔额,报销比例100%,社保目录外的费用也是一笔大额支出呀。

意外险说完,咱们再来说说重疾险。

很多人买重疾险,第一看中的品牌而不是保险合同中每一个条款。

甚至不知道这些约定重疾,到底是保障罕见病多,还是常见病多。

我之前说过,在对健康告知提出的询问如实告知情况下,哪怕日后发生合同约定重疾,但不符合约定重疾的疾病定义,咱们消费者还能通过走诉讼,法院按照不利保险人原则进行保额赔付

怕就怕,一个重疾险,保障的罕见病特别多,但常见病却很少,甚至没有这个常见病,合同都没约定这个重疾,你要法官怎么判?

比如说前不久的平安福拒赔事件,平安算大品牌吧,可他就不保冠心病支架手术,高发轻症责任没有,罕见病却多了不少。合同都没约定这个轻症,你让法官怎么站在消费者这边,作出有利判决,哪怕是二审,法院也赞同拒赔。

保险部同事说,平安福很坑,而且一年卖的比一年贵,全市场同类保险中有性价比更好更高的,如果被保险人身体健康允许,缴费时间不长,我们通常建议退保替换更优产品,以提高保障,同时节省保费支出。

可能对品牌知名度的信赖>对保险条款的熟知,真出险可能理赔不了。

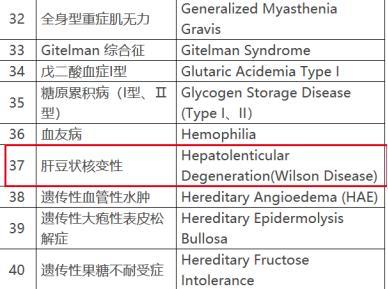

给大家提个醒,国家其实在今年6月初就公布了《第一批罕见病目录》,详见国卫医发〔2018〕10号,121种罕见疾病中,有不少罕见病在重疾险的约定重疾中,咱们可以拿这个表比对一下保险公司新增重疾,诸如严重的系统性硬化症、重症肌无力、严重的多发性硬化、肌萎缩性(脊髓)侧索硬化症、成骨不全症第三型、肝豆状核变性、脊髓肌肉萎缩症、溶血性尿毒综合征可都是罕见病啊,亲。

第一批罕见病目录

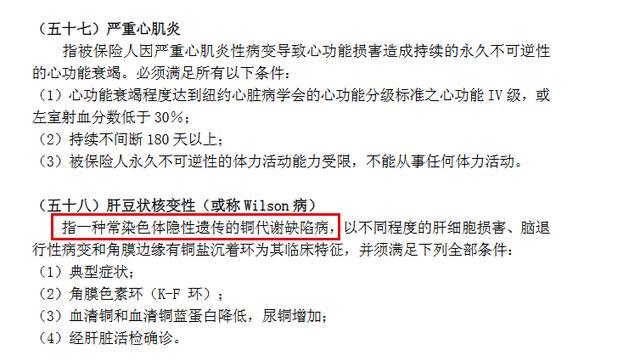

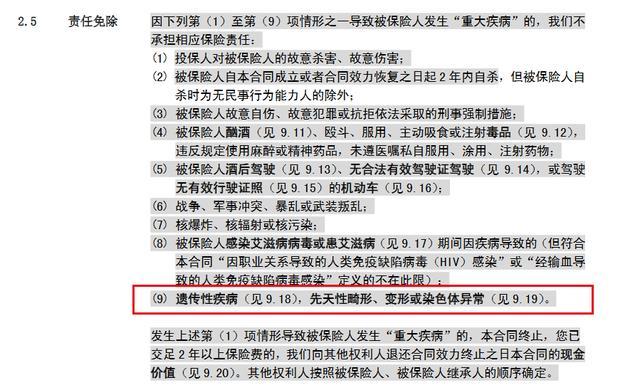

再说了,有些还是常染色体隐性遗传疾病,比如说肝豆状核变性,就是常染色体隐性遗传的铜代谢缺陷病,咱今天不讨论有遗传病该不该生小孩,或者骗婚生小孩的问题,但会不会受免责条款“(9)遗传性疾病(见9.18),先天性畸形、变形或染色体异常(见9.19)。”限制而拒赔不好说呀。

重疾险约定重疾肝豆状核变性

重疾险的常见的免责条款

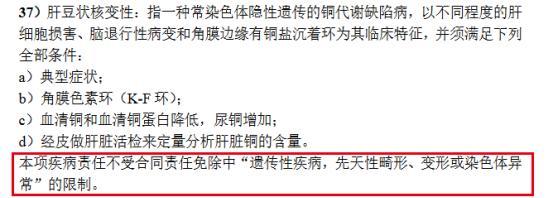

毕竟不是每家保险公司的在保险条款设计上对这些带有遗传色彩的罕见病,特别约定了不受免责条款限制。

某重疾险很好的对此类罕见病进行特别说明

保险公司开发的保险产品又不是非盈利的公益性质,保险多一份保险责任,保险公司多一份成本,投保人多掏一份钱,保障疾病一多,消费者因为医学专业的不对称性,不知道是罕见病还是少见病还是常见病,但希望你们看清合同条款,要不要掏这份钱,希望你们懂啊。

这也提示我们,基因检测,婚前检测、优生优育很重要,是预防风险、降低风险的一个重要手段,毕竟,目前的基因检测结果,根据保监会公布的《健康保险管理办法(征求意见稿)》,是不需要投保人提供基因检测资料的,也不作为核保的条件。

因为并不是每一个人有了遗传病后,都会坚持优生优育,或作试管婴儿,或者不生孩子,《梦想改造家》有一期就很好给大家上了一课。其爱人婚前不说自己有遗传病史,婚后隐瞒,发病才说。但问题是他还生了儿子,结果儿子读大学的时候发病了……

保险有用,是在于转嫁风险上,然而婚后发现规避风险是不生小孩,最大限度的降低风险,预防风险,是婚前检查,优生优育,

而如果没有买医疗险会怎样呢?当我们生病时,若不符合重疾险约定重疾的疾病定义时,保险公司有可能拒赔,那么这段期间的医疗费,若是没有商业医疗险又会怎样?

若是没有定期寿险,那么几百万的房贷当面临猝死、过劳死、脑中风后急死死亡这种情况时,没有足够寿险来转嫁时又会怎样。

如果购买顺序出错,先给小孩买保险导致家庭预算不足,进而牺牲孩子父母的保额为代价,一旦无足额保险时,大人发生什么事,家庭财务有可能会因负债、疾病治疗费用而陷入困境,

而夫妻双方来看,很多人都说,我负责赚钱养家,你负责貌美如花,如果先给家庭主妇购买保险,而不是经济支柱购买保险,一旦家庭经济支柱倒了,没有收入来源的家庭主妇,又如何能扛下车贷、房贷以及家庭生活支出呢?

最后祝大家都买对保险,希望今天的分享对大家有用。

7分钟理财原创,版权所有,谢绝非授权转载