几度冲击A股未果后,地产软件解决方案提供商明源云转战港股,但该公司依然面临主营产品持续亏损、业务前景存隐忧等问题

《投资时报》研究员 王雨

“我们的使命是:让地产生态链更智慧。”

在招股书概要一章中,明源云集团控股有限公司(下称明源云)将这句话列在了最前面。

今年2月以来,已有超过10家中小型房企赴港上市。近日,专注为房地产行业提供软件解决方案的明源云也向港股发起冲击,中金和花旗担任联席保荐人。

《投资时报》研究员注意到,此前,明源云曾几次冲击A股未果。2012年4月明源云申请创业板上市被否后,于2015年6月登陆新三板。2017年9月,明源云完成拟在中小板上市的辅导备案。然而在随后2年的时间内,明源云的A股IPO进程并没有实质性进展。2019年1月,明源云主动申请于新三板摘牌,并于9月6日自愿终止深圳证券交易所中小板上市前辅导。2020年6月,明源云向港交所递交了招股书。

资料显示,明源云的主要业务为向房地产开发商提供ERP解决方案及SaaS产品。根据Frost&Sullivan数据显示,按2019年合约价值计,明源云占有24.6%的市场份额。其中,ERP解决方案及SaaS产品两个细分领域市占率分别为25.1%和23.3%。

从市场份额就可以看出,作为行业龙头,明源云在房地产行业内有一定的地位,但是由于研发及销售费用高企,目前其主营产品之一的SaaS产品尚未实现盈利,而该产品又被明源云视为未来公司成长的关键。在此背景下,另一项主营产品ERP解决方案收入增速放缓也使得该公司亚历山大。

销售费用高企主营产品亏损

财务数据显示,2017年至2019年(下称报告期),明源云分别实现营收5.80亿元、9.13亿元、12.64亿元;实现毛利润分别为4.60亿元、7.36亿元、9.95亿元;同期净利润分别为0.73亿元、1.63亿元、2.32亿元。毛利润复合年增长率为47.0%,净利润复合年增长率为78.4%。

观察上述数据《投资时报》研究员注意到,明源云毛利润和净利润相差较大,财报显示这主要是由于研发费用和销售费用数额大、占比高。

报告期内,明源云研发费用分别为1.57亿元、2.18亿元、2.86亿元,分别占当期公司毛利润的34.05%、29.65%、28.79%。销售及营销费用分别为1.94亿元、3.42亿元、4.41亿元,分别占到当期毛利润的42.25%、46.52%、44.35%。两者合计分走明源云超七成毛利。

明源云近年来营收及毛利情况

资料来源:明源云招股书

分析人士认为,作为一家提供软件解决方案的企业,明源云面临着快速变化的技术及客户需求。为保持竞争力,该公司需要在相关技术领域投入大量资源,以优化其在各种业务场景的产品。因此,研发费用高企对于明源云来说是合理且必要的,可以预测这一特点也将长期存在。

对比来说,该公司销售费用数额大,并且占毛利润比重比研发费用占比还要平均高出10个百分点,就显得有些特别。

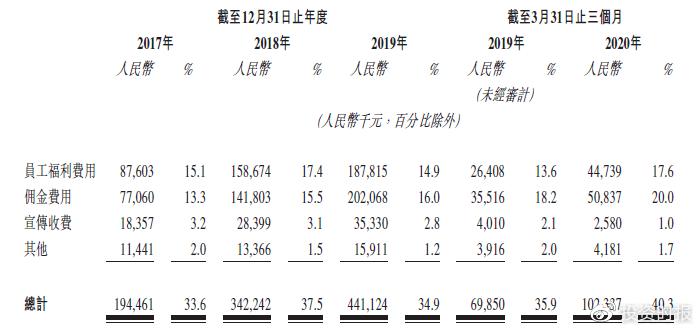

进一步观察其销售费用组成可以发现,占比最高的两部分为员工福利费用及佣金费用,其中佣金费用占总收入比重连年提升。招股书提到,佣金费用主要指该公司支付给区域渠道合作伙伴的销售佣金,这部分佣金与区域渠道合作伙伴在相关城市销售和营销SaaS产品相关。这是否意味着,佣金费用几乎全部由于销售SaaS产生?招股书中提及,2017年至2019年,该公司就销售SaaS产品向区域渠道合作伙伴支付的佣金分别为0.77亿元、1.42亿元、2.02亿元,可以看到,与该公司支付的佣金费用几乎重合。

明源云销售及营销费用明细

资料来源:明源云招股书

形成对比的是,报告期内SaaS产品的销售收入分别为1.80亿元、3.29亿元、5.10亿元,也就是说仅区域合作伙伴的佣金就分走了SaaS产品各期销售收入42.78%、43.16%、39.61%,这也就不难解释为何目前该公司SaaS产品业务仍处于亏损状态。

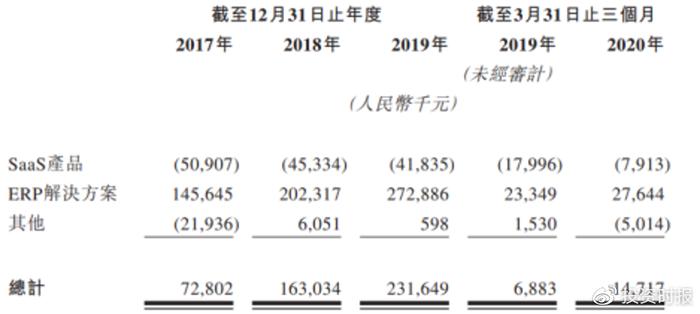

资料显示,2017年、2018年、2019年以及截至2020年3月31日止前三个月,该公司SaaS业务分別产生净亏损5090.7万元、4533.4万元、4183.5万元及791.3万元。对于SaaS业务亏损,招股书解释称,“为带动SaaS产品业务快速增长,公司就SaaS产品的产品开发、技术支持和营销做出了大量投资。”

明源云主营产品盈利状况明细

资料来源:明源云招股书

两大主营产品发展势头不一

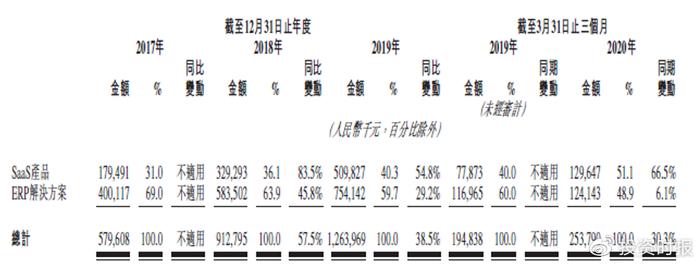

明源云的主营业务分为ERP解决方案和SaaS产品两部分。目前,这两部分业务呈现出不同的发展势头。数据显示,报告期内该公司SaaS产品收入分别为1.80亿元、3.29亿元、5.10亿元,年均复合增长率为68.5%,收入贡献率则从31.0%升至40.0%。而ERP解决方案明销售收入分别为4.00亿元、5.84亿元及7.54亿元,年均复合增长率为6.1%,收入贡献率从69.0%降至60.0%。招股书中也提到,该公司未来的成功很大程度上取决于其开发和拓展SaaS业务的能力。

明源云主营产品收入状况

资料来源:明源云招股书

尽管SaaS业务目前仍处于亏损状态,但数据显示,报告期内明源云SaaS业务纯利率分别为-28.4%、-13.8%、-8.2%,说明该业务与盈利的距离在渐渐缩短。

不过值得注意的是,明源云其他业务收入占净利润比重较高。报告期内,明源云的其他收入分别为6142.7万元、8308.8万元、8295.3万元,占当期净利润的比例为84.38%、50.96%、35.81%。据了解其他收入主要包括其他政府补贴、投资理财产品的收入、有关销售软件解决方案的增值税退还等。以2019年为例,该公司增值税退税带来的收入达到3041.2万元,理财产品创收1539.5万元,政府补助金达1631.2万元。

明源云大部分其他业务收入来源明细

资料来源:明源云招股书

发展前景存隐忧

作为行业龙头企业,明源云的业务能力,尤其是在房地产行业的影响力可见一斑。资料显示,截至2019年末,明源云直接及间接服务约4000名终端集团客户,包括近3000名房地产开发商,直接及间接服务百强地产开发商终端集团客户中的99名,占同年营收比重为42%。

但凡事都有两面性。市场上的房企尤其是大中型房企数量有限,而明源云已占超20%的市场份额,未来,该公司或不得不另辟其他赛道寻求发展。同时,中国房地产行业已经结束了疯狂扩张阶段,正处于整合期,其客户群体可能也会萎缩。

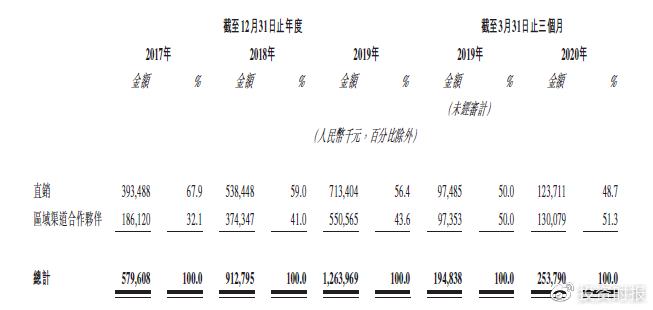

《投资时报》研究员注意到,明源云有直销和区域合作伙伴两种销售方式。前一种主要针对总部位于一线城市的大型全国性房企,而后一种主要针对区域市场。数据显示,报告期内该公司来源于直销端收入占比不断下降,分别为67.9%、59.0%、56.4%,来自于区域合作伙伴的收入比重则持续增长。

但针对区域合作伙伴的发展情况,招股书也提示了以下可能发生的状况,包括:合作伙伴终止协议,而公司未能及时高效的找到替代者,合作伙伴不遵守价格指引,引发恶性竞争进而损坏公司形象等。但该公司表示,会采取股权激励等措施来稳定这一群体。数据显示,该公司与区域合作伙伴的平均合作年限为5年。

明源云来自直销及区域渠道合作伙伴的销售收入状况

资料来源:明源云招股书