◎作者 | 路14

◎来源 | T博士教你买保险(DrTbaoxian)已获授权

从康乐一生2019、芯爱、超级玛丽旗舰版等产品我们看到“前十年赠送保额”、“癌症额外赔付”这两项毫无疑问成为2019年保险公司最喜欢copy的产品设计,但是这两项是我们消费者需要的吗?

童鞋在后台的新鲜留言提问

01

是我们需要的吗

1、前10年额外多35%保额是我们借鉴香港重疾险的做法,很贴心:

一方面,五十岁之前,被保险人往往承担的家庭责任也更重,这个期间出险带来的损失更大;另一方面对于预算暂时不充裕的用户也非常友好。这种设计,相当于送了我们一份保障10年的35%基本保额的定期重疾险。

2、为什么都看重恶性肿瘤的额外赔付:

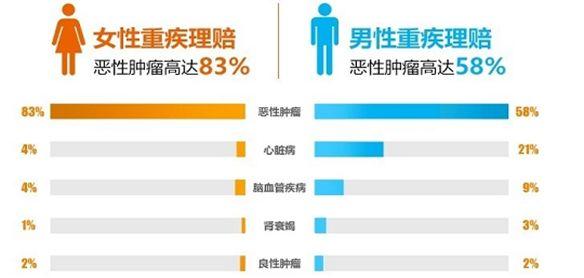

数据来源:中国人身保险业重大疾病经验发生率表(2006-2010)

从数据中我们可以看出,男性一辈子罹患重疾的概率在74%左右,女性一辈子罹患重疾的概率在68%左右。

同时根据保险公司的理赔数据显示,在重疾险理赔中占比最高的就是恶性肿瘤,女性恶性肿瘤占重疾理赔高达83%。

数据来源:2018泰康人寿理赔大健康年报

根据《2018年全球癌症统计数据》,中国癌症发病率、死亡率均居全球第一,所以不论是从保险公司的赔付经验还是从全球癌症统计数据来看,癌症始终是中国人的最大健康威胁。

搁从前,很多人拿重疾险当”寿险“用:得了癌症索性不治了,把获得的重疾赔付留给家人,但是随着我们医疗条件的发展,我国癌症的五年生存率是不断上升的:

2003年-2015年间中国的癌症患者年龄标准化5年相对生存率从30.9%增至40.5%。

那么问题来了,既然初次患重疾概率这么高,癌症又是其中最大的健康杀手,在癌症相对生存率提高的情况下,癌症复发、扩散、转移、持续的负担会加重,重疾保额还够用吗?

正是在这种背景下,额外的保额赠送和癌症的额外赔付才会这么受消费者欢迎,被保险公司纷纷copy。

02

谁做的最好,怎么选择

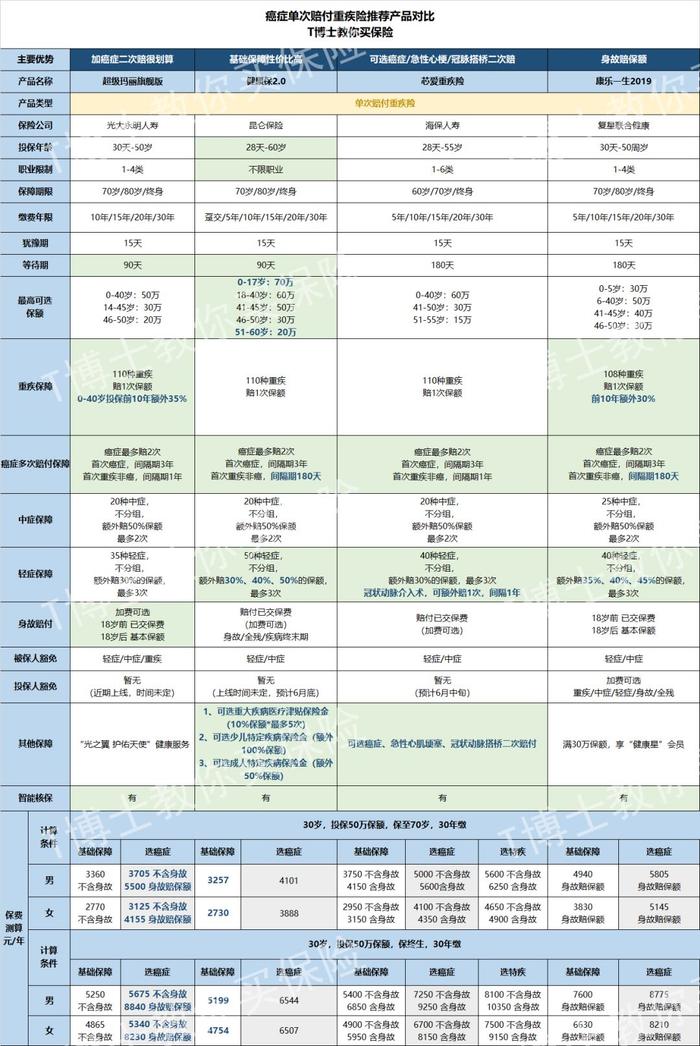

1、我们对比一下:

可附加癌症额外赔付&重疾单次赔付的重疾险

点击看大图

癌症额外赔付&重疾多次赔付的重疾险

点击看大图

2、先直接说结论:

如果预算很有限,选择基础保障方案(不附加癌症额外赔付等保障)的话,首推健康保2.0和超级玛丽旗舰版,健康保2.0做到了保费的新低低低…而超级玛丽旗舰版在价格上和康惠保旗舰版差不多,只比健康保2.0稍微贵了那么一丢丢,却多了前10年35%的额外保障。

如果预算很有限且年龄超过40岁,首选健康保2.0,价格便宜、不限职业且为各年龄段提供的保额都是较高的。

【不同选择标准方案】

①基础保障+癌症额外赔付:

超级玛丽旗舰版是毫无疑问的王者。

②基础保障+癌症额外赔付+身故保障:

保障至70岁/80岁时,仍然是超级玛丽旗舰版性价比最高;

保障至终身的话,投保时年龄未超过40岁仍然选超级玛丽旗舰版,超过40岁时建议选择康乐一生2019。

如果有家族心血管病史,可以考虑芯爱;芯爱不止首创三大高发重疾额外赔付,而且健康核保最为宽松。

③如果预算充足,考虑全面保障:

建议选择嘉多保等重疾多次赔付的重疾险,保障最全面~

3、再说下各家的癌症额外赔付:

从赔付条件上,除天安健康源外,其余六款是癌症的新发、复发、转移、未治愈都符合癌症的额外赔付条件:

超级玛丽旗舰版癌症额外赔付的条件

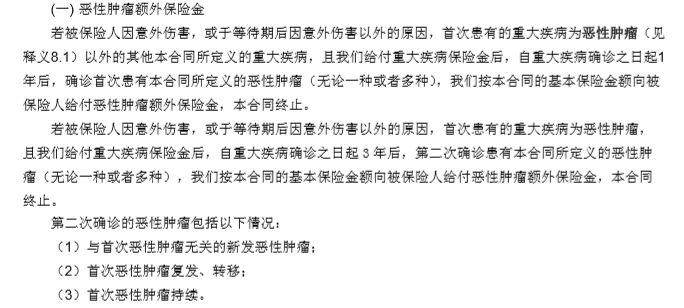

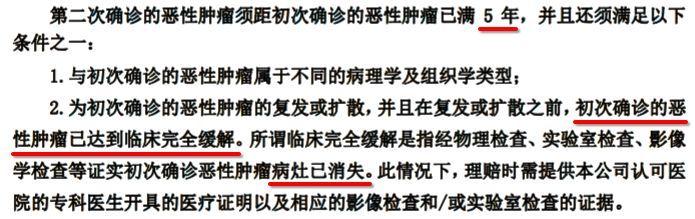

只有健康源的赔付条件较为苛刻,其中复发或扩散的前提是”初次确诊的恶性肿瘤已达到临床完全缓解“:

天安健康源癌症额外赔付的苛刻条件

从赔付间隔期上,也是健康源最为严格,首次癌症情况下要求间隔期5年,其余六款首次癌症情况下都是间隔期3年。

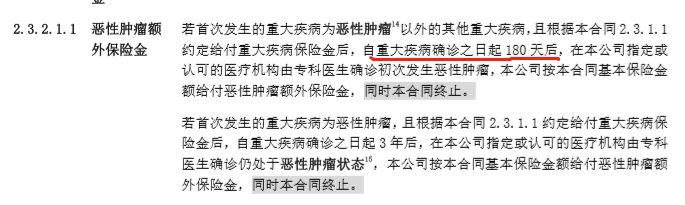

健康保2.0、康乐一生2019和嘉多保在首次重疾非癌的情况下间隔期更是只有180天:

康乐一生2019条款为例

当然还有喜闻乐见的鞭笞XX福的环节:

XX福的癌症多次赔付不仅需要间隔期5年,且要求第一次重疾是癌症才有可能获得后续两次的癌症赔付,如果第一次重疾”不幸“不是癌症,就无法获得癌症多次赔付…

03

详细资料卡

超级玛丽期间版毫无疑问占据了C位,光大永明人寿也用产品实力诠释了什么叫”保险公司中的高富帅还这么努力“(暗暗敲打下X安):

光大永明人寿的控股股东光大集团是央企直属的15家金融集团之一,另一家股东是百年品牌的加拿大永明金融集团(24.99%),股东实力雄厚。

产品方面超级玛丽旗舰版可附加的二次癌症额外赔付,无部位限制,保费增加也很少,在三四百元左右。

此外超级玛丽旗舰版的健康告知只有6条,在询问和核保方面也相对宽松。小三阳、甲状腺结节、乳腺结节、乙肝病毒携带等符合条件都可以标体承保。

提供的健康服务也没有保额限制,任意保额都可以完全免费享受全方位的服务:覆盖了重大疾病的前期咨询、重疾求医就诊和重疾相关的后续治疗,比如现场全程导医、快速住院安排、手术绿色通道、优先手术安排、提供专家沟通相关方案等,如有需要,拨打光大客服95348即可。

去年十月康惠保旗舰版上线,一举奠定重疾单次赔付的重疾险产品的基本形态和地板价格,而健康保2.0的出现正式宣布超越康惠保旗舰版成为地板价之王;

投保不限职业、60岁也可以投保、同时为各年龄段提供的保额相比其他产品更高;

基础保障全面,其中轻症的赔付比例最多可赔付三次,每次赔达到30%、40%、50%的基本保额;

首创“重大疾病医疗津贴保险金”责任:确诊重疾后,进行符合约定的治疗话,每年可以领取额外10%的保额,可以领5年;这项设计充分考虑了疾病后恢复期的经济状况,被保险人可以生活地更有质量更有尊严。

嘉多保是光大永明新上线的另一款重疾险,公司实力不用再赘叙,拿产品实力说话:

110种重疾分6组,可赔付6次,且癌症单独分组;前十年重疾额外20%的基本保额;

可以附加癌症赔付三次的可选责任,赔付间隔期仅为三年。

有这么优秀的产品供选择,童鞋就别留言问X夏常青树怎么样了~

04

总结

关于保额赠送、癌症的额外赔付如此种种总结,希望对您的重疾险选择有所帮助。

因为保险方案因人而异,需量身定制,保障需求不尽相同,保障方案也不一样,有方案配置需求的话欢迎骚扰: