2025年初,京东悄然上线外卖业务。“京东外卖仅抽取5%的佣金”一时之间在互联网平台引起了广泛关注。尽管餐饮外卖市场交易规模已接近万亿元,但目前仍由美团、饿了么两大巨头主导。京东的此番加码外卖业务是否会颠覆现有的市场格局?成为业界普遍关注的焦点。

值得注意的是,京东外卖并未选择开发独立的APP,而是采取了将“秒送”频道直接嵌入京东主站首页的策略。在京东APP“秒送”栏目下,业务范围已经涵盖了超市便利、咖啡奶茶、团购、生鲜菜场、急用数码、水果果切、药物、鲜花以及外卖配送等多个品类。其中,外卖与咖啡奶茶、果切等类目处于同一层级,形成了平行并列的关系。

图片来源:京东APP

图片来源:京东APP缓解流量焦虑、完善即时零售生态

事实上,京东布局外卖业务早有踪迹可循。早在2015年,京东就推出了“京东到家”服务,主要聚焦于买菜市场;随后2016年,京东与达达合并,进一步强化了京东在即时配送领域的能力,为日后的外卖业务奠定了坚实的物流基础;2022年6月,时任京东零售首席执行官辛利军直言,京东已经考虑和研究推出按需外卖服务,“至于什么时候开始做这个,这将取决于我们的能力,以及我们什么时候能够建立起一个人才团队”;一年后,2023年8月,达达集团全面接入京东小时购系统,实现全国4000个仓储网点与550万零售终端的数据贯通。

步入2024年,京东动作频频。2024年3月,京东零售明确“内容生态、开放生态、即时零售”作为公司2024年三大必赢之战;并在同年5月,京东APP上线“秒送”频道,并设置了“外卖”功能入口,通过“9.9元免配送费享瑞幸咖啡”等优惠活动,致力于优化用户的购物体验;到了2025年2月,京东外卖凭借“仅抽取5%佣金”的优惠政策强势进军外卖市场,试图通过低佣金吸引商家,标志着其正式向外卖领域发起了有力的挑战。

京东之所以选择布局外卖市场,背后究竟在下一盘什么棋?

TMT之家于2月7日发布《年货节、春晚红包大战启示录:电商平台流量拉新到存量深耕的迭代》一文中指出,随着2025年流量红利的逐渐消退,互联网行业步入了存量竞争的新阶段。在此背景下,淘宝、京东、拼多多等电商平台面临的核心矛盾从“流量拉新”转向“存量深耕”。

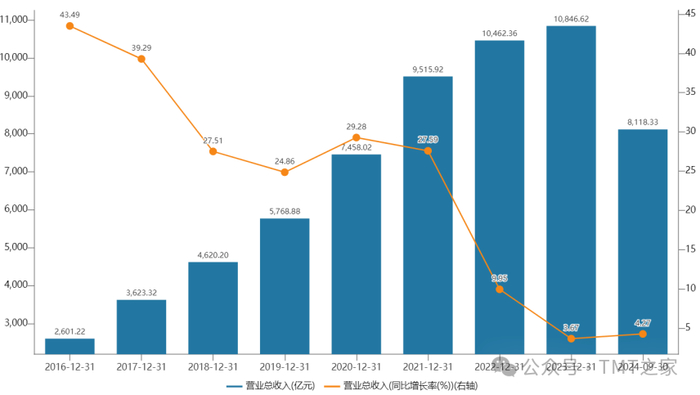

据Wind数据显示,京东营业收入从2016年的2601.22亿元增长至2021年的9515.92亿元,期间增长率均超过24%。然而,自2022年起,受市场环境变化、国内电商行业高渗透率、消费者需求升级以及行业内部竞争加剧等多重因素的叠加影响,京东的营收增速开始放缓。具体而言,2022年和2023年的营业收入增长率分别下滑至9.95%和3.67%。尽管截至2024年三季度末,营收增速略有回升至4.27%,但仍维持在个位数的较低区间,京东正面临收入增速疲软的问题,亟需找到突破口以摆脱这一困境。

数据来源:Wind、TMT之家

数据来源:Wind、TMT之家即时零售,凭借其高频次交易与强用户黏性的特性,已成为电商平台激活用户活跃度的重要战略支点,并引发了电商巨头们的激烈竞争。相较于传统零售模式,电商在提升交易效率方面无疑表现出色。然而,电商在追求效率的同时,也显现出了两大明显短板:“体验缺失”与“即得性不足”。即时零售通过构建即时物流网络,无缝对接本地零售资源,实现了从小时级到分钟级的快速服务响应。其本质并非简单地将外卖服务升级,而是对整个零售效率的一次深刻重塑。

商务部国际贸易经济合作研究院发布的《即时零售行业发展报告(2024)》指出,2023年我国即时零售规模达到6500亿元,同比增长28.89%,预计2030年将超过2万亿元。在此背景下,京东选择加大对外卖业务的投入,意在将其打造为即时零售生态的“核心入口”。通过提供高频次的外卖服务,京东期望能够带动生鲜、3C等核心商品类别的商品交易总额实现增长,打破营收增长缓慢的瓶颈,从而进一步巩固其在即时零售领域的市场地位。

京东在布局外卖业务方面拥有得天独厚的优势。首先,京东凭借其强大的供应链管理能力和自建物流体系,在商品品质保障和配送效率上展现出了独特竞争力。作为京东即时零售与外卖业务的核心运力支撑,达达集团截至2024年上半年活跃骑手数量近130万,累计注册骑手数量达数千万,这为京东的配送效率提供了坚实的保障。为了进一步整合资源,京东在2025年1月25日提出了以溢价42%私有化达达集团的计划,旨在收购其所有未持有的普通股,从而进一步巩固其物流体系。

其次,京东可以充分利用自身在3C数码、家电等品类积累的供应链资源,拓展与外卖相关的周边产品销售。这一举措不仅丰富了京东外卖的商品种类,还能为消费者提供更具个性化的消费体验,满足其多样化的需求。

此外,京东APP庞大的用户基础也是其布局外卖业务的重要优势之一。这些用户主要集中在一二线城市,与外卖核心消费群体高度契合。截至2024年,京东APP的年活跃用户已达到5.8亿。通过整合资源,京东外卖能够实现线上线下流量的互通,从而进一步增强用户粘性,提升用户忠诚度。

京东外卖的入局并非简单的业务扩张,而是电商巨头应对流量焦虑的必然选择,同时也是完善即时零售生态、满足消费者即时需求的重要一步。

价格更高、商品品类更少、配送超过30分钟

自2017年收购百度外卖后,美团与饿了么共同占据外卖市场90%以上份额,形成了三七分的双寡头格局。据艾瑞咨询发布的2023年报告,美团外卖的市场份额已经达到了67.4%,饿了么的市场份额为29.6%,“外卖=美团/饿了么”的认知已深入人心。

抖音、滴滴等平台此前曾尝试切入,但尚未动摇外卖基本盘。京东若要在这样的市场环境中脱颖而出,其面临的挑战之大可想而知。为此,采取了诸如“仅抽取5%佣金”和“最快9分钟送达”等一系列策略。然而,从目前的情况来看,其效果似乎并不理想。

关于佣金问题,尽管京东宣称“仅抽取5%佣金”政策,但实际上其费率与美团宣称的6%-8%相差无几。美团巧妙地通过“技术服务费+履约服务费”的拆分方式降低商家感知成本。具体而言,技术服务费是商家在外卖平台进行经营并达成交易时,平台基于向商家提供的信息展示、技术服务、流量支持及运营保障等服务所收取的费用,其标准为6%-8%;履约服务费只在商家选择美团配送时才会产生。相比之下,京东则采取将成本隐藏在打包费和配送费中的策略。

京东秒送的配送方式分为“达达秒送”和“商家自送”两种。然而,就配送时间而言,据TMT之家统计,即使是距离1公里以内的外卖订单,也往往需要30分钟以上的配送时间。无论是餐饮外卖还是咖啡奶茶等配送,京东所宣称的“最快9分钟”送达都显得难以实现,其“秒送”的承诺似乎略显夸张。

图片来源:京东APP

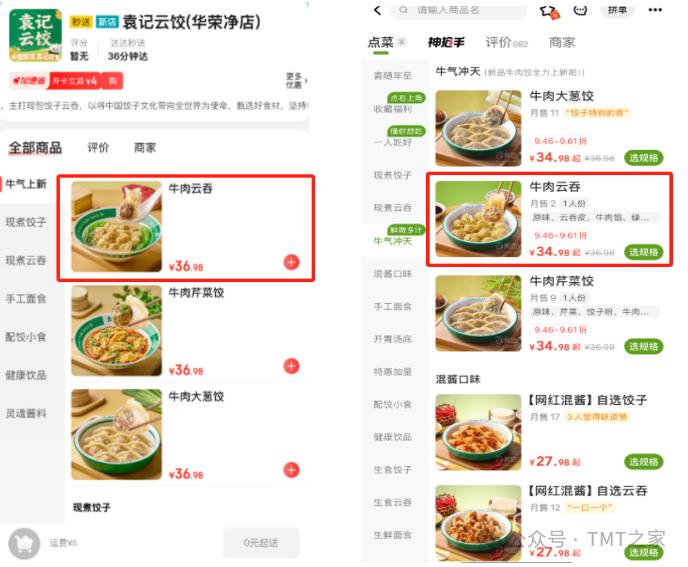

图片来源:京东APP在价格方面,TMT之家对美团外卖与京东秒送的价格进行了对比。结果显示,两者在整体价格上相差无几,但京东秒送的价格在某些情况下甚至略高于美团外卖。以袁记水饺同一家店铺为例,美团外卖平台上的牛肉云吞售价为34.98元,而京东秒送上的同款云吞价格则为36.98元。此外,京东秒送平台还需额外收取5元的配送费。

图片来源:左图为京东APP、右图为美团外卖APP

图片来源:左图为京东APP、右图为美团外卖APP此外,在商品品类上,京东秒送也不具备优势,其初期入驻的商家中,瑞幸、绝味鸭脖、汉堡王等连锁品牌占比超过了90%,而中小商户的比例不足10%。这种偏向“精品化”的策略虽然有助于规避食品安全风险,但相应地也牺牲了商品的品类丰富度。

从目前来看,京东外卖似乎略显“诚意不足”。既想通过低价噱头快速获客,似乎又不愿承担生态重构的长期成本;既觊觎美团的市场份额,似乎又缺乏破釜沉舟的决心。这种矛盾性在“嵌入式入口”这一策略中似乎得到印证。当消费者用“价格更高”“选择更少”“配送更慢”的实际体验投票时,所谓的“仅抽取5%佣金”或许就沦为一场自说自话的营销表演。

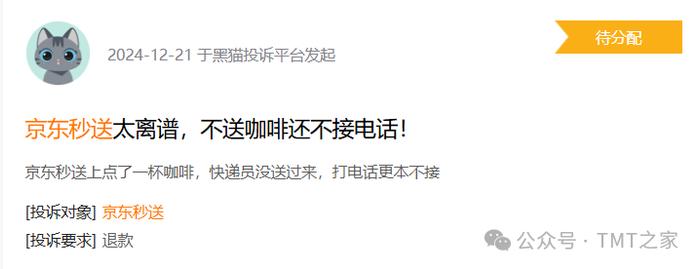

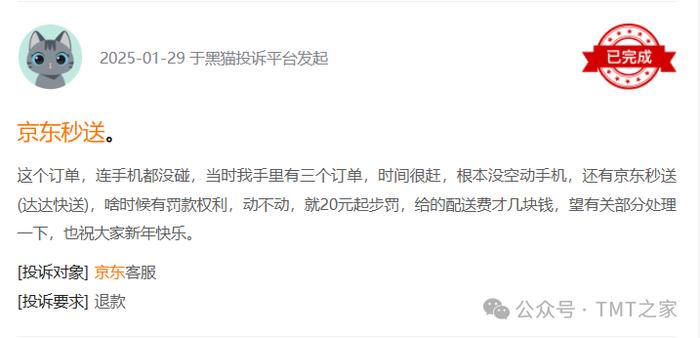

值得一提的是,在黑猫投诉平台上,已经出现了针对京东秒送的投诉。这些投诉中,有用户反映“下单后没有收到送单,且电话无人接听”,也有骑手反馈“配送时间非常紧张,动辄产生高达20元以上罚款”。以上投诉如果属实,京东秒送在提升服务质量、优化配送流程以及改善骑手工作环境等方面仍有较大的提升空间。

图片来源:黑猫投诉平台

从“次日达”到“半日达”,从“小时达”到“秒送”,近年来外卖市场的竞争者不在少数,比如滴滴外卖、抖音的心动外卖、娃哈哈到家计划,但都是“蚍蜉撼大树”,目前仍处早期阶段,仍未改变外卖“双寡头”局面。

京东布局外卖绝非简单的业务扩张,而是存量时代重构零售生态的关键落子。目前美团闪购已接入迪卡侬、丝芙兰等品牌,侵蚀京东传统优势品类。京东反向切入外卖,与美团的对抗,本质是两种生态逻辑的较量:京东从商品供应链向下延伸服务,美团从生活服务向上渗透零售。这场战役的胜负不取决于短期佣金战,而在于谁能更快完成从“交易平台”到“生活服务生态”的进化。