近期的行情一波三折,又激起了股民心中的小浪花。一方面,受疫情的影响,外围市场波动不断,短期投资情绪降温,但是危中有机,得益于我国对疫情的高效控制,经济逐步回暖,叠加宽松的资金面,A股市场也存在很多机会。那么什么投资品种比较适合现在布局呢?渤海证券的最新一份研究报告对近期热卖的新品“天弘中证500ETF(159820)”作了详细点评,并对其跟踪的标的指数“中证500指数”的特点作了全面分析。渤海证券表示,中证500指数行业分布均衡,主要覆盖高成长性行业,市值偏向中盘,权重股研发投入高;股息率有所提升,更加注重分红;净利润增速回升,ROE修复可期;近期表现优于主要宽基指数,回撤相对较低。

以下内容摘自渤海证券研究所研究报告原文,供大家增加对中证500指数以及天弘中证500ETF的了解。

1.天弘中证500ETF产品介绍

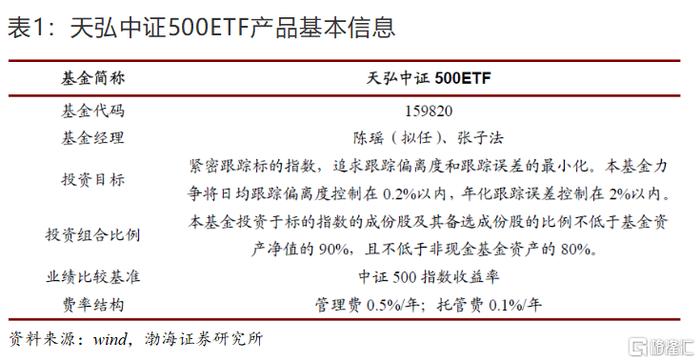

1.1产品基本信息

天弘中证500交易型开放式指数基金(基金代码:159820)是由天弘基金管理有限公司发行的ETF基金,跟踪的是中证500指数。中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A股市场中一批中小市值公司的股票价格表现。

该产品由陈瑶女士(拟任)、张子法先生担任基金经理,两位经理皆为量化出身,专注于指数产品,具有丰富的指数产品管理经验,先后担任多只天弘指数型基金的基金经理。产品募集时间为2020年7月20日-7月31日;认购方式:网上现金认购、网下现金认购、网下股票认购。

1.2公司指数基金产品情况

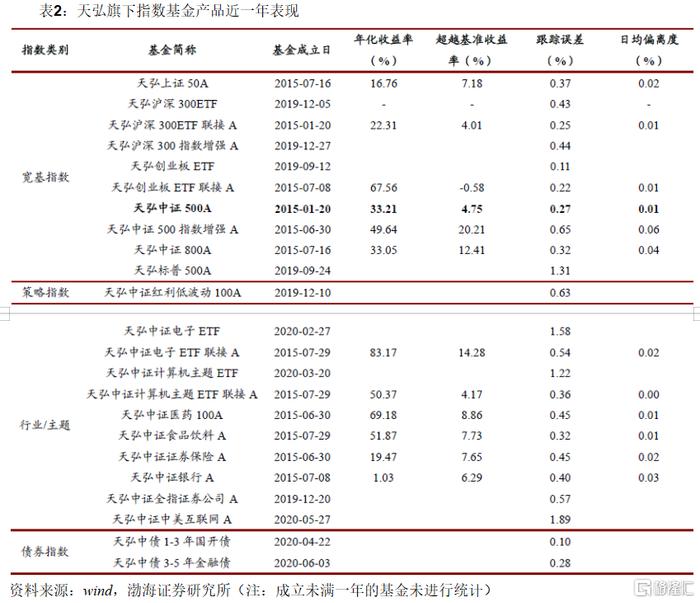

天弘基金指数基金产品线较为丰富,股票指数类覆盖上证50、沪深300、中证500、中证800、创业板指等主要宽基指数及电子、计算机、食品饮料、医药等多个行业/主题指数等。截止2020年7月20日,近一年来公司旗下各指数基金产品在跟踪误差控制较好的基础上,基本全部录得正超额收益,与天弘中证500ETF跟踪同一指数的天弘中证500A近一年获得4.75%的超额收益率,该基金曾荣获由《中国证券报》颁发的“2018年度开放式指数型金牛基金”。此外,公司旗下多只ETF产品已上线,天弘基金不仅有着丰富的被动指数基金管理经验,也积累了一定的ETF管理经验。

2.中证500指数特点分析

2.1行业分布均衡,主要覆盖高成长性行业

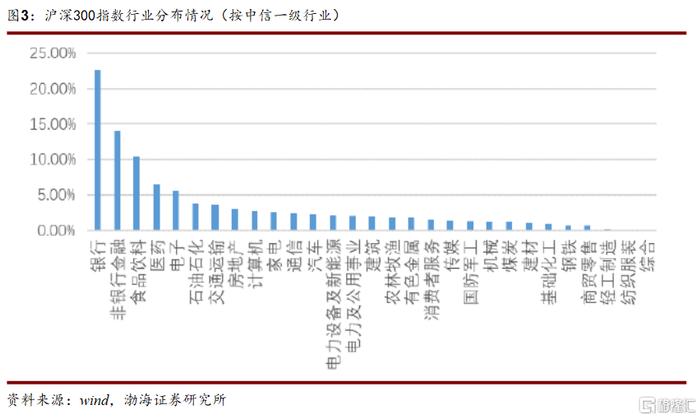

行业分布方面,我们以沪深300指数作为对照,中证500指数分布前三行业分别是医药、计算机、电子行业,对应行业市值占比分别为14.00%、6.02%、5.99%,前五大行业市值占比为37.08%;而沪深300指数分布前三行业分别是银行、非银行金融、食品饮料行业,对应行业市值占比分别为22.68%、14.03%、10.40%,前五大行业市值占比为59.18%;相对而言,中证500指数行业权重分散,分布更加均衡,从行业贡献角度,中证500指数更偏向成长性较高的行业,而高成长性行业更能反映新经济的发展方向。

2.2市值偏向中盘,权重股研发投入高

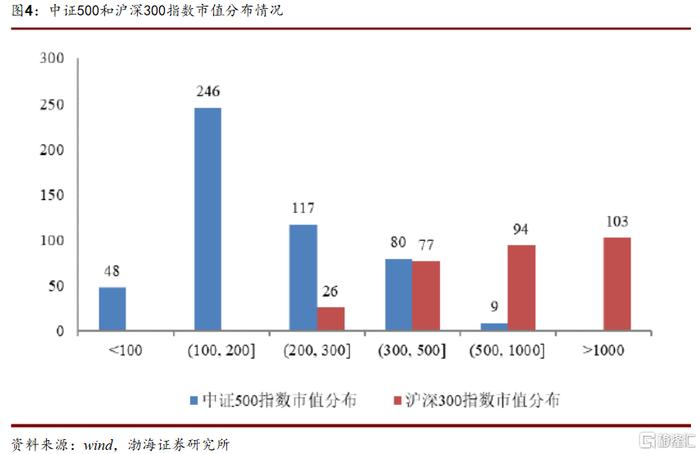

市值分布方面,中证500指数成分股的平均市值为206.77亿,其指数成分股市值主要集中在100亿元-500亿元区间范围,其中100亿-200亿市值的企业最多,有246家,占比49.2%,分布在100-500亿元市值企业占比88.6%,对比沪深300指数,中证500指数市值偏向中盘风格。

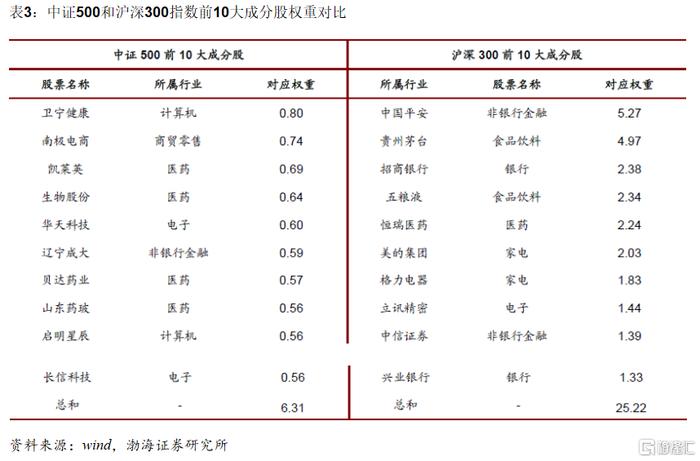

对比中证500和沪深300的前十大成分股,其中中证500成分股权重分散,第一成分股卫宁健康权重未超过1%,前10大成分股多集中于医药、计算机和电子等行业,且以市值较小的成长股为主。沪深300成分股权重分布较为集中,前10大成分股主要分布在金融和消费板块,前十大成分股中既有市值占比较大的银行、非银类股票,也有各行业的白马股。

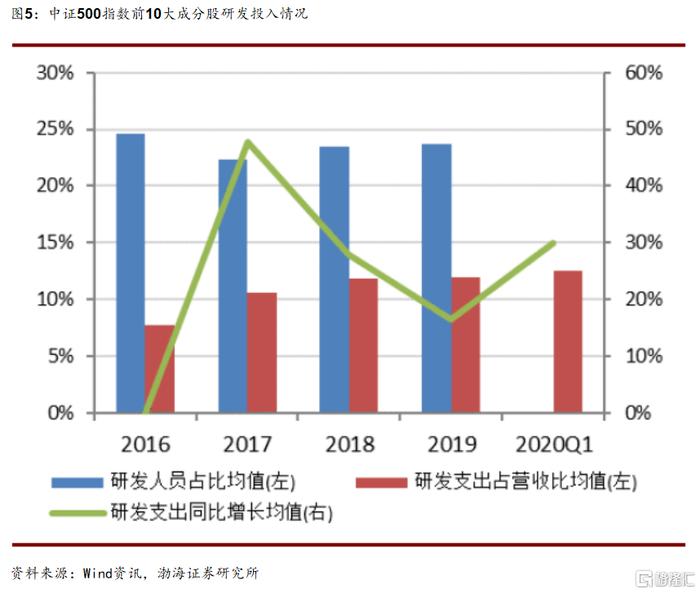

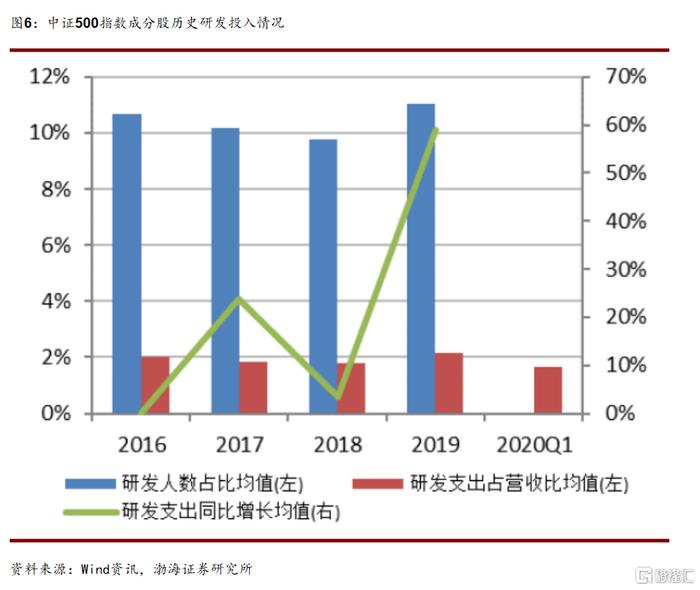

我们以最新前10大成分股为研究对象,其权重股的研发人员占比稳定在20%以上,研发支出占营业收入比例逐年提升,2020年一季度上升至12.53%,研发支出同比增长30%,权重股研发投入比例较高。进一步,拉长中证500指数历史成分股回溯来看,中证500指数成分股人员和财力投入都较为稳定,这也与中证500指数覆盖较多高成长性行业和个股有关,而持续的研发投入可助力新兴产业公司业务发展,进而助力其业绩的增长。

3.中证500ETF配置价值分析

3.1估值处于历史中等偏低水平

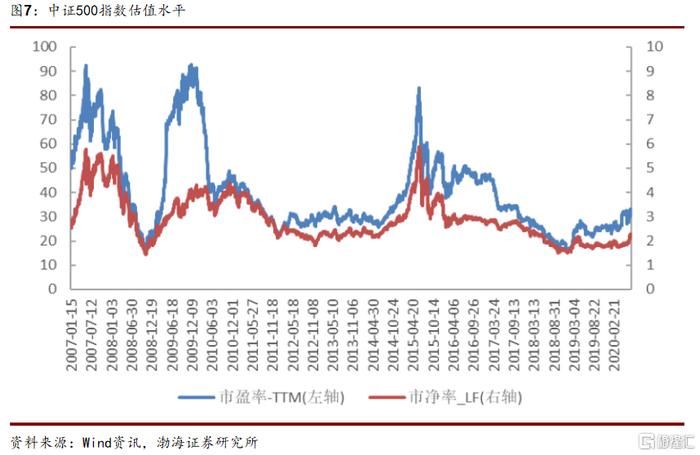

估值方面,2007年1月15日以来中证500指数的TTM市盈率均值为40.14倍,市净率均值为2.89倍。截至2020年7月20日,中证500指数的市盈率为31.41倍,在过去处于44.31%分位水平,市净率为2.19倍,在过去处于22.63%分位水平。综合市盈率和市净率来看,中证500指数的估值处于历史偏低水平,具有较高的投资价值。

3.2与沪深300指数估值差缩小

我们用中证500的PB减去沪深300的PB来衡量二者的估值差,从2007年1月15日到2020年7月20日,两者差值均值约为0.7。从相对差值的变化来看,2007年两者差额位于0.5左右,2015年差额达到3以上的高点,经过2016至2019年四年释放,当前差值为0.58,位于历史均值水平以下,相比沪深300,中证500相对高估的风险得到释放,显示出中证500资产回报率和收益水平达到相对均衡状态。

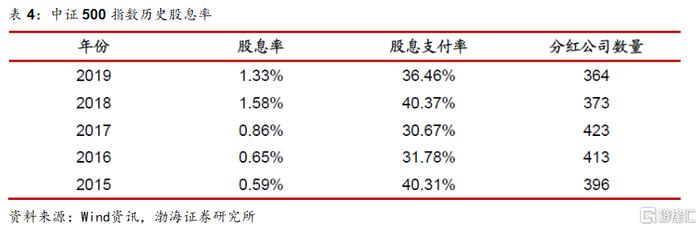

3.3股息率有所提升,更加注重分红

自2015年以来,中证500指数的股息率总体保持上升趋势,截止2020年7月20日,中证500的股息率(近12个月)为1.15%,近年来其股息支付率稳定在30%以上,个别年份甚至超过40%,综合来看,中证500指数近年来较为注重分红派息。

3.4净利润增速回升,ROE修复可期

自2010年以来,中证500指数成分股盈利增速波动较大,但增速高位较高,2018年由2017年50%的增速高位跌至0%以下,2019增速回升至20%左右,但2010年以来平均增速达17.8%,整体上中证500的净利润提升明显,wind预测未来中证500成分股的净利润增速将进一步回升,平均增速超10%;此外2010年以来中证500成分股ROE水平位于6%-10%之间,2019年处于相对低值,根据wind预测,未来ROE水平将逐步上升,盈利质量修复可期。

3.5近期表现优于主要宽基指数,回撤相对较低

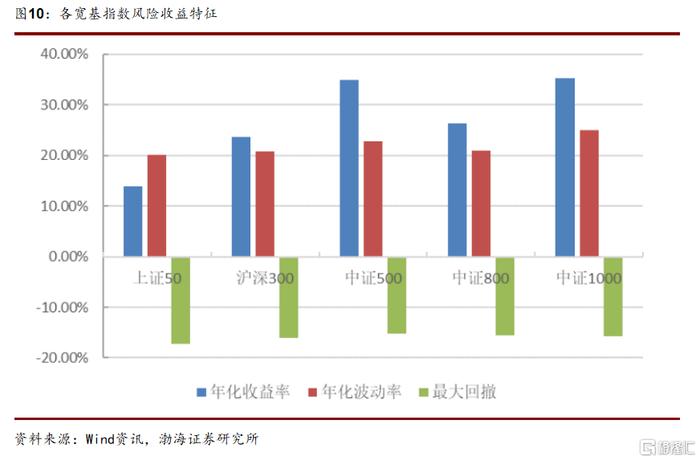

截止2020年7月20日,近1年中证500指数年化收益率为34.91%,年化波动率为22.82%,最大回撤为15.24%,而同期除中证1000收益表现与中证500持平外,其余宽基指数收益明显弱于中证500指数,此外中证500指数最大回撤最小,年化波动率居中,但与收益较低指数波动率差距较小。与市场主流宽基指数相比,近1年中证500指数在回撤控制较低、年化波动率与其他指数持平的情况下,录得较高收益,历史表现优于市场主要宽基指数。

以上就是该报告对中证500指数及天弘中证500ETF的点评了。看完以后是不是有了更全面的了解呢?指数型基金简单清晰,既能够快速跟上市场行情,也能在震荡中得益于较为广泛的覆盖,降低了个股风险,帮助用户获取市场平均收益,或为目前市况下的理想配置工具。天弘中证500ETF(159820)正在火热发行中,本周五结束认购,感兴趣的投资者可在各大券商APP搜索代码159820,于7月31日15点前参与认购。

风险提示:市场剧烈波动风险,模型失效风险等。历史收益不代表未来业绩表现。指数基金存在跟踪误差。本期内容观点仅供参考,购买前请阅读《基金合同》、《招募说明书》等法律文件。市场有风险,投资需谨慎。