请至网站 www.hanghangcha.com 探索更多行业

分析师:邹朋

▌海外药企中国区业务持续发力

跨国药企中国区贡献收入稳步提升,创新药是核心驱动力。从近年欧美龙头药企的中国区收入数据来看,2016-2019Q1公司新兴市场或中国区收入呈现稳步增长,但对于多数海外企业贡献总收入比重仍相对较低。

从产品结构来看,随着仿制药一致性评价和集中采购的推进,外企专利过期药品业务受到一定冲击。但创新药审评和纳入医保的速度明显加快,创新药是外企中国业务增长的核心驱动力。

整体而言,大部分外企中国区业务增速显著高于全球,我们预计未来中国市场将成为跨国药企的核心增长点。

▌辉瑞

新兴市场区域收入逐步增长。辉瑞在年报中并未直接披露其中国区收入或占比,而是将中国区划分在其“新兴市场”板块。

辉瑞的“新兴市场”主要指包括但不限于亚洲(除日本和韩国)、拉丁美洲、东欧、中东、非洲、中欧和土耳其地区。

近年来,辉瑞新兴市场区域收入稳步增长,2016-2018年CAGR约为10.2%;全球总收入2016-2018年CAGR仅为0.8%,新兴市场区域增速明显更快。此外,新型市场区域收入占总收入比重逐步提高,根据辉瑞2019Q1季报披露内容,新兴市场区域对总收入贡献超25%。

辉瑞在其2019Q1季报中披露,其成药部门Upjohn在新兴市场区域的2019Q1收入增长达到25%,主要由中国区的业务收入驱动,其中Lipitor(阿托伐他汀)、Dynastat(帕瑞昔布)和Norvasc(氨氯地平)等产品近年来在国内样本医院增长良好,但辉瑞并未在年报中披露创新药在中国的销售表现。

根据PDB数据库显示,Lyrica(普瑞巴林)和Eliquis(阿哌沙班)等产品增长稳健,辉瑞各项重磅产品在中国持续放量。

新兴市场区域收入增长相对平稳,中国区增长良好。2016-2018年,诺华新型市场区域收入增速保持在单个位数水平。

诺华所指的新兴市场是除美国、加拿大、西欧、日本、澳大利亚和新西兰外的其他国家。公司营业总收入2016-2018年CAGR约为3.4%,新兴市场区域同期CAGR为4.6%,略快于整体收入增速水平。

2019Q1,诺华的新兴市场区域收入同比增长1%(若忽略汇率因素,则同比增长12%),公司提到该增长是由中国两位数的增长率水平所带动。

在新兴市场区域对整体收入贡献水平略有下降的同时,诺华的中国区收入增长良好。

此外,近年来随着中国对创新药的纳入医保速度加快,对于海外药企的创新药品种也是重大利好。以诺华的Gleevec(伊马替尼)为例,自2017年纳入国家医保后在中国的销售收入增速明显加快,2016-2018年CAGR达到13.2%。

除伊马替尼外,诺华其他针对各类适应症的重磅产品近年来在中国区收入持续提升。

▌罗氏

中国区收入的快速增长贡献罗氏在新兴国家区域收入的主要增长动力。罗氏主要的两大业务为药品及诊断业务板块,针对药品板块,新兴国家区域贡献收入占药品板块收入比重维持在9-10%的水平,而中国在所有新兴国家中贡献收入排名第一且近年来增速较快。

根据官方披露内容,中国区快速增长的原因之一来自多款创新药的销售额持续增长。公司营业总收入2016-2018年CAGR约为6.0%,新兴市场区域同期CAGR为11.0%,中国区收入同期CAGR为16.8%,明显快于整体和新兴市场区域收入增速水平。

针对诊断板块,新兴国家贡献收入占整个诊断板块收入比重近年来逐渐提升,2018年达到25%。虽然并未提到中国区具体增长动力,但根据业务拆分来看,中心实验室和专业诊断业务中国区收入增长较快,这部分业务内容主要包括免疫诊断和临床化学业务。

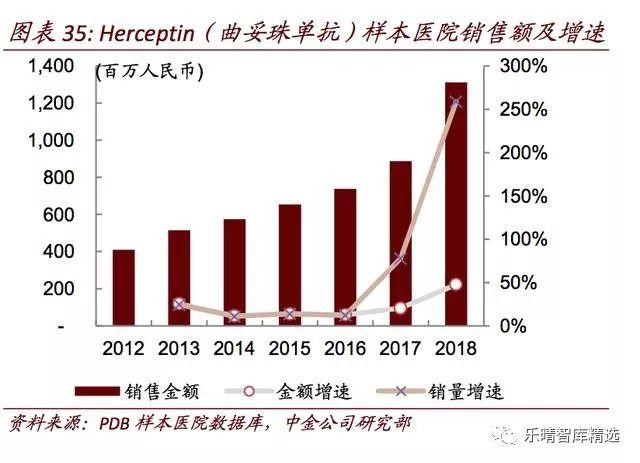

罗氏多款抗肿瘤创新药物在中国均为临床急用药。除了重磅创新药曲妥珠单抗和利妥昔单抗外销售良好外,阿来替尼于2018年在国内纳入医保。

根据罗氏2019Q1季报,公司在中国区销售收入同比增长63%,主要来自各类抗肿瘤药物的良好放量,其中便包括贝伐珠及2018年才纳入国家医保的阿来替尼。

中国区贡献总收入比重较低,但收入增速较快。默沙东中国区收入贡献近年来逐渐提升,且增速较快,但整体占比仍相对较低。

就营业收入而言,默沙东中国区收入2016-2018年CAGR约为23.4%,远高于同期营业总收入CAGR(约3.1%)。

此外,根据2019Q1季报显示,默沙东一季度中国区收入接近7.5亿美元,同比增长53%(忽略汇率因素后增速约为67%)。

根据公司披露信息,一季度高速增长的主要因素是疫苗和抗肿瘤药销售增长。

中国区HPV疫苗(人乳头瘤病毒疫苗)进入快速放量期。

默沙东的四价、九价HPV疫苗分别于2017年5月及2018年4月获得中国药监局批准上市。

2017年9月,国内疫苗企业智飞生物与默沙东签订采购协议;2018年11月,默沙东与智飞生物针对九价HPV疫苗再签补充协议。

作为默沙东在国内疫苗的独家代理商,智飞生物2018年代理疫苗产品的收入同比增长1319%,代理产品HPV疫苗则是其最主要的增长动力之一,我们预计最近2-3年将是默沙东HPV疫苗产品在中国的快速放量期。

Keytruda(帕博利珠单抗)持续发力,贡献默沙东业绩重要增长动力。作为肿瘤免疫疗法中的重磅药物,Keytruda自2015年获得FDA批准上市后便在市场上迅速放量,随着新适应症的不断获批,Keytruda在全球的销售额也保持高速增长,为默沙东贡献重要增长动力。

此外,Keytruda也已于2018年7月获得中国药监局批准上市销售,用于一线治疗失败的不可切除性或转移性黑色素瘤患者,一经上市便迅速放量,不到半年时间样本医院销售额便已超过500万元。

▌赛诺菲

新兴市场收入占比逐渐提升,亚洲区域贡献新兴市场主要增长动力。

赛诺菲按地区的收入构成主要分四个板块,其中美国占比最高,2018年美国贡献收入超过33%,近年占比逐渐下降;新兴市场和欧洲贡献收入占比略有提升,2018年新兴市场区域贡献收入约29%,排名第二。

同时新兴市场板块中,其他国家或地区2016-2018年收入呈现波动或降低趋势,而亚洲区收入增长稳健,贡献主要增长动力。

赛诺菲营业总收入2016-2018年CAGR约为1.0%,亚洲区收入同期CAGR为6.9%,增速更快。

根据赛诺菲披露的2019Q1季报显示,新兴市场区域2019Q1销售额达27.3亿欧元,同比增长13.6%,其中中国区收入近8亿元,同比增长为22.3%,明显快于区域增长平均水平。

此外,赛诺菲在其2019Q1季报中专门提到抗肿瘤药物Eloxatin(奥沙利铂)、Taxotere(多西他赛)是主要增长动力之一,相关产品收入在中国增长强劲。

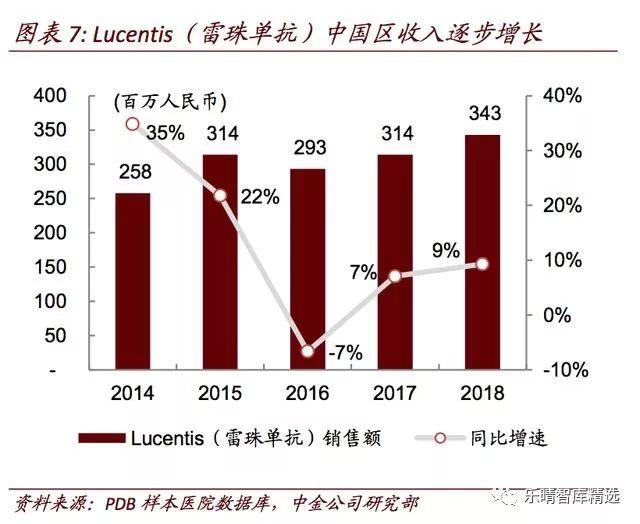

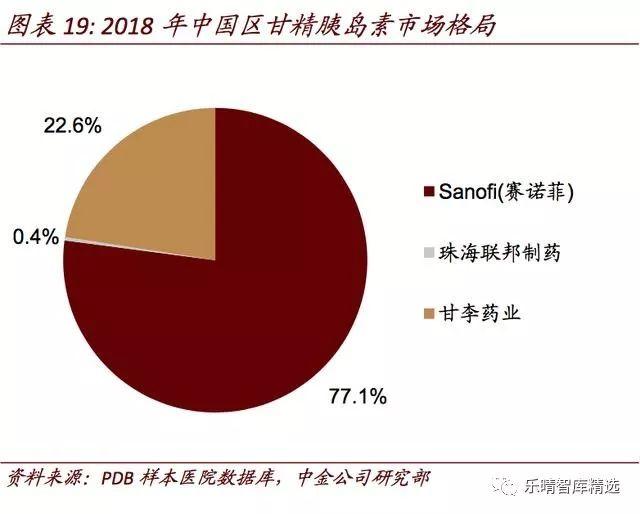

甘精胰岛素由赛诺菲研发并于2000年获得美国FDA批准上市,属于第三代胰岛素,2003年获得中国药监局批准进入国内市场。

目前,第三代胰岛素占据我国胰岛素市场的大部分份额。根据PDB数据显示,赛诺菲的甘精胰岛素在中国增速略有放缓,但仍占据超过77%的国内市场份额。

▌阿斯利康

中国区收入增长明显,贡献总收入比重显著提升。阿斯利康一直以来均注重拓展中国市场,其中国区收入占总收入比重近年来提升明显。

2018年中国区收入同比增长28%,2019Q1的中国区销售增长21%(忽略汇率因素同比增长28%)至12.42亿美元。

此外,中国区收入占总收入比重也在持续提升,2019Q1当期贡献约23%的收入份额,相比2016年全年份额提升近一倍。阿斯利康中国区2016-2018年CAGR约为20.0%,营业总收入同期CAGR为1.8%,中国区增长明显。

纳入中国国家医保,加速中国区药品放量。2016年吉非替尼、2018年奥希替尼谈判进入医保后,药品收入增速明显加快。

此外,阿斯利康呼吸科重磅品种布地奈德同为医保报销产品,近年来在中国销售额增长稳健。

我们预计,随着中国对创新药的纳入医保速度加快,外企重点抗肿瘤创新药有望保持进一步增长。

深耕糖尿病市场,中国区收入贡献相对平稳。诺和诺德中国区收入近年增长相对平稳,2018年同比增长5%。

根据季报显示,诺和诺德2019Q1中国区收入达33.75亿丹麦克朗,同比增长约11%(忽略汇率因素同比增长9%),增长主要动力来自中国区三代胰岛素和GLP-1的增长。

糖尿病用药领域龙头药企,纳入医保后利拉鲁肽放量大幅提升。根据EvaluatePharma预测,2022年降糖药市场将成为仅次于抗肿瘤药物的全球第二大药物市场,而诺和诺德近年来一直是糖尿病药物领域的龙头企业。2017年利拉鲁肽纳入国家医保目录后,在中国市场有明显放量,销售额大幅提升。

此外,诺和诺德新开发的长效胰岛素—德谷胰岛素在2015年获得FDA批准,临床数据证实其具备心血管安全性,且相比赛诺菲的甘精胰岛素低血糖风险更小,是诺和诺德近年来增长的动力之一。

德谷胰岛素已于2017年9月获得中国药监局批准上市,我们预计未来中国区的销售推广有望进一步为德谷胰岛素的收入提供增长动力。

诺和诺德三代胰岛素产品全球整体销售水平下滑,中国区持续增长。诺和诺德的三代胰岛素产品—地特胰岛素,全球销售额在2015年达到峰值后开始回落。

相较之下中国区样本医院销售金额呈现增长趋势,贡献地特胰岛素收入比重上升。

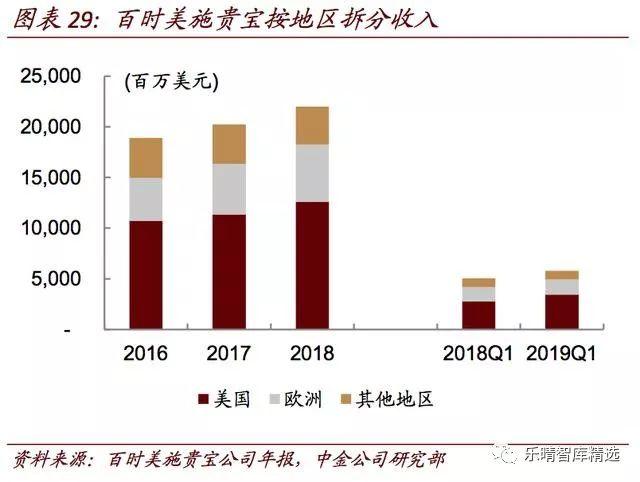

▌百时美施贵宝、葛兰素史克

进一步关注中国区业务。相比其他海外大型药企,百时美施贵宝及葛兰素史克两家公司并未单独披露中国区或新兴市场区域收入。但在年报中提到中国及亚太区域近年来发展较快,会进一步关注公司在中国区的业务发展。

此外,葛兰素史克也提到中国拥有除欧美外第三大医药市场,中国对创新药的加速审评审批也为海外药企带来了更多机会。

Opdivo贡献肿瘤药核心增长,中国区放量迅速。

根据百时美施贵宝年报披露信息,受益于临床需求及新适应症的不断获批,作为Keytruda(帕博利珠单抗)获FDA批准后第二款上市的PD-1药物,Opdivo(纳武利尤单抗)近年销售收入快速提升,贡献肿瘤药业务的主要增长动力。

2018年6月,Opdivo在中国正式获批上市,成为中国首个PD-1/PD-L1单抗药。根据PDB样本医院数据,仅半年时间Opdivo销售额便接近1,000万元,放量迅速。

▌医保对创新药纳入速度加快助力海外药企拓展中国市场

1999年中国制订了基本医疗保险药品目录制度,原则上每两年调整一次;2000年我国首版国家基本医疗保险药品目录公布,2004年我国第二版国家基本医疗保险药品目录公布,与上一版的推出相隔4年;2009年发布第三版国家基本医疗保险药品。

在2000-2010年两次医保目录调整的期间,即使市场有新药获批上市,也无法及时被纳入国家医保目录。

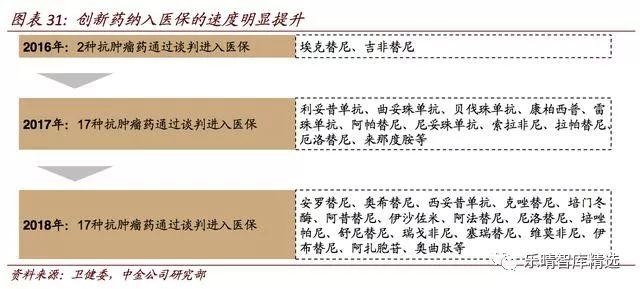

国家医保目录调整速度加快。2016年由卫计委等部门主导的国家药品价格谈判将替诺福韦、埃克替尼、吉非替尼三种创新药纳入国家医保,医保目录调整速度开始加快。

2017年2月新版国家医保目录公布,同年7月将36种新药通过谈判方式纳入国家医保。2018年,17种抗癌药通过谈判方式纳入国家医保目录。

2019年医保局又将进行新一轮的医保目录调整。近年医保目录新增药品多以临床急需的药物为主,随着医保目录调整频率的加快,新药纳入医保的速度在提升,海外药企产品在纳入中国医保后往往能够实现较大程度的销售放量。

创新药纳入医保速度加快助力海外药企拓展中国市场。2016-2019Q1欧美主要龙头企业亚太区、新兴市场或中国区收入呈现稳步增长趋势。

针对中国区而言,创新药加速审评,以及纳入医保速度加快驱动了外企创新药业务在中国的高速增长。海外药企产品在纳入中国医保后虽然价格存在一定降幅,但往往能够实现较快的销售放量进而带动中国区收入增长。

就目前趋势来看,外企会逐步将中国区的业务重心由仿制药转向创新药,学术推广的力量将会持续加强。

抗肿瘤、糖尿病以及新型疫苗是海外药企主力品种。按具体产品类别来看,抗肿瘤药物、糖尿病用药和新型疫苗仍是海外药企收入构成的主力品种。

近几年随着药审改革的推进,外资创新药在国内获批速度加快,肿瘤药方面,中国政府实行免税政策,同时加快创新型肿瘤药品纳入医保,外资肿瘤药品种放量速度显著加快。

糖尿病用药领域,以诺和诺德和赛诺菲的三代胰岛素为全球领先并占据中国绝大部分市场份额,同时逐步向基层渗透。新型疫苗在国内的需求同样旺盛,由于基本属于自费范围,整体受医保影响也不大。

肿瘤药价格相对较贵,是否能纳入医保对其销售额影响较大。以罗氏的利妥昔单抗和曲妥珠单抗为例,二者都是2017年进入国家医保(此前也在部分省份进入地方医保),目前二者都成为中国区30亿人民币左右销售额的重磅品种(PDB放大倍数按照3x估算)。

此外,阿斯利康的吉非替尼、罗氏的贝伐珠单抗分别在2016、2017年被纳入国家医保,虽然两者纳入医保后的价格降幅较大(分别达到62%、55%),但两款产品在中国区销售额均实现了显著的提升。