作者 | 朱太辉 龚谨 张彧通

本文建设性地分析提出助贷业务转型发展的可选模式,并对助贷行业未来发展走势进行研判。

新监管框架下助贷转型的可选模式

近年来金融监管部门针对助贷业务的潜在风险,加快制定完善互联网贷款、征信与数据、信息科技外部和服务收入模式等方面的政策,助贷业务“互联网贷款管理+征信业务监管”的监管核心框架已经建立,核心要求是平台企业与金融机构在信用数据上断直连、金融机构主导信贷流程。在这样的监管趋势下,助贷业务未来发展有三种备选模式。

(一)平台企业与征信机构联营开展助贷业务

平台企业与征信机构联营开展助贷服务模式,是指助贷业务中客户、数据和技术分流输出,平台企业和征信机构联合在可信环境下为金融机构提供风险决策咨询服务。

具体来看联营模式包括两个层次:第一个层次是客户、数据和技术分流输出。客户方面,平台企业为金融机构推荐客户,并为其提供客户运营服务;数据方面,平台企业将数据先输出给征信机构,金融机构再从平台企业获取数据,平台企业可以帮助征信机构开发输出征信产品;技术方面,金融机构从征信机构获得征信数据,平台企业与征信机构合作使用技术模型共同向金融机构提供信贷决策建议;

第二个层次是数据和技术在征信机构提供的可信安全环境下的二流合一。平台企业向征信机构传送的客户信用信息分级分类使用(如分为基础信用信息和专用信用信息),并与征信机构约定客户哪些类型和层级的信息可以由征信机构公开使用,哪些类型和层级的数据只能用于与平台企业联合开展的决策咨询服务。此外,数据和技术应在符合监管要求、银行接受的可信安全环境下开展决策咨询业务。

从收入模式看,一是平台企业从征信机构获得数据费和决策咨询费;二是平台企业从金融机构获得客户运营费。

联营模式面临的潜在问题是:

一是平台企业将信用信息传送到征信机构后,信用信息的开放程度尚存不确定性。可能出现的现象是,平台企业只愿意上交基础信用信息,而将专用信用信息留存在征信机构的专用账户中。从短期看联营模式会产生各方数据开放的共赢结果,但从长期看由于各平台企业多倾向于报送基础信用信息,导致报送的客户信用信息高度重叠、同质化严重,最终不利于信用信息的聚合开放。

二是征信机构能否开展信贷决策咨询业务有待监管部门进一步明确,征信机构或者其他持牌金融服务主体控制下的云平台,是否可以成为监管也认可的可信安全环境也需要明确。

(二)平台企业到银行本地提供助贷服务

平台企业到银行本地提供助贷服务模式是,平台企业为金融机构推荐引流客户,为征信机构传输数据(客户信息),征信机构在此基础上为金融机构提供相应的征信数据和产品,最后平台企业利用这些数据在金融机构本地环境下或以专有云的形式,为其提供决策咨询建议。

从收入模式看,一是平台企业向金融机构收取营销费和决策服务费,营销费可能是一次性的,决策服务费可能是多次的;二是平台企业向金融机构收取客户运营费。此外,还有从征信机构获取数据费。

平台企业到银行本地开展助贷服务模式的潜在问题包括:一是可信环境本地化部署的高成本使平台企业的利润变薄,通过数据调用为银行提供客户数据筛查和决策咨询服务的方式,能一定程度上解决这一问题,但在新的征信规定下是否合规存疑;二是平台企业能否为银行提供客户运营服务,还需要监管部门的明确。

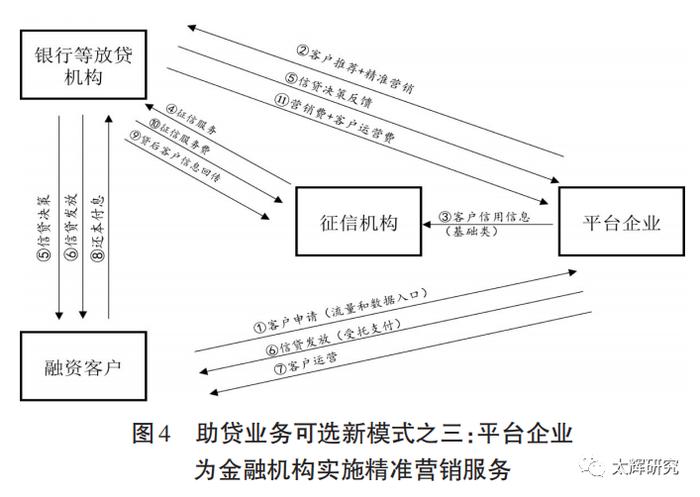

(三)平台企业为金融机构提供精准营销服务

平台企业为金融机构提供精准营销服务,是指平台企业为金融机构提供客户推荐、精准营销和客户运营服务,征信机构为金融机构提供征信数据和产品,在此基础上金融机构开展信贷业务。其本质是助贷业务中平台企业只输出客户,不提供数据和技术。

精准营销的具体操作模式是:平台企业为客户精准推荐金融机构,客户授权平台企业基于客户信用报告,为其匹配适合的信贷产品。

从收入模式上看,一是平台企业向客户收取贷款服务费;二是平台企业向金融机构收取精准营销费用,可以按照实际营销效果分次收费。

平台企业为金融机构提供精准营销服务模式的潜在问题包括:

一是如何界定精准营销和征信业务的边界范围,精准营销会涉及客户信用状况判断,在营销过程中提供精准服务、实施预筛查,是否会被监管部门认定为变相从事征信业务尚存不确定性。

二是精准营销模式可能会降低平台企业向征信机构报送客户信用信息的动力,长期看平台企业会更加倾向于为金融机构提供精准营销,为其提供风险决策咨询服务的动力也会降低。

此外,对于金融业务的互联网营销,监管部门是否会制定专门的政策,精准营销是否符合“所有金融业务都要持牌经营”的原则也存在极大不确定性。

未来助贷业务的发展方向

助贷业务发展建立在“比较优势理论”和“金融功能理论”的基础上,符合经济发展和金融演进的规律,也有助于推动普惠金融发展,改变银行同质化竞争,完善信贷业务模式和风险控制,其发展既有理论基础也有现实需求。但近年来助贷业务在风控等核心环节外包、个人信息保护不严、违规实施跨区域经营、收入模式混淆等方面确实存在不少问题和风险,监管部门对此出台的针对性的整改措施,旨在规范助贷行业的创新发展。

(一)助贷业务经营模式面临大调整,平台企业与征信机构联营是转型的主流方向

具体来看,助贷业务经营模式的可行路径主要包括三类:

一是在助贷业务现有模式的规模持续压缩前提下,部分有从事贷款业务资质的平台企业不得不转向联合贷和自营贷。但此前关于联合贷款中平台企业的出资比例,银保监会发布的《网络小额贷款业务管理暂行办法(征求意见稿)》做了明确要求,即“在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%”。这使得平台企业开展联合贷款面临更加严格的资金约束,助贷业务转向联合贷和自营贷的商业可持续性较弱。

二是平台企业将转向和征信机构联营的模式,平台企业先将数据报送给征信机构,金融机构从征信机构获得数据,平台企业在征信机构搭建的平台与征信机构共同向金融机构提供信贷决策建议,从而形成“平台-征信机构-金融机构”的助贷业务新模式。

三是平台企业为金融机构提供精准营销的模式,即平台企业为金融机构提供客户推荐、精准营销和客户运营服务,但精准营销存在被监管部门认定为变相开展征信业务或者金融机构将贷款核心环节外包的潜在风险。

综合来看,平台企业和征信机构的联营模式是助贷业务转型发展的主流方向。一方面,联营模式是同时满足金融监管部门关于助贷业务和征信业务整改要求下的现实选择;另一方面,联营模式也有利于促进平台企业沉淀数据的开放共享,有利于银行等金融机构提升核心竞争力,促进行业规范和效率提升。

(二)助贷行业发展面临分化,平台企业和金融机构的“马太效应”更加明显

对平台企业而言,虽然数据不再是其核心竞争力,但基于数据建立起来的风控能力和客户运营能力仍是不能轻易突破的阵地,头部机构拥有更优秀的风控能力和客户运维能力,更容易获得金融机构的青睐。

对金融机构而言,区域性金融机构的生存环境将更加艰难,地方法人银行被严格要求不得进行跨区域经营。这可能会导致部分地方性银行的互联网贷款业务规模持续压缩。拥有更多渠道和网点资源的全国性银行,可通过联合贷或“自营贷+平台引流”的方式实现业务模式调整和业务放量增长。

(三)科技助贷是大趋势,核心是通过云服务提升金融机构信贷管理能力

助贷业务在数据“断直连”要求下,无论是头部还是中小型平台企业的数据都将汇集到征信机构,数据不再是平台企业的“护城河”,科技才是核心竞争力。因此,助贷行业应强化科技属性,坚持守正创新,回到科技助力金融机构降本增效的轨道上来。

对平台企业而言,一方面,应充分发挥自身的科技优势,在保证金融机构业务系统和数据安全可信的前提下,可以为金融机构提供云化(专有云)的信息科技系统。另一方面,在确保信贷业务流程由金融机构主导的前提下,平台企业发挥在获客引流、客户运营等方面的数据建模和应用能力,帮助金融机构提升信贷管理能力。