文/星空下的大橙子

这是周朝一个平静的晌午,西虢国(今河南三门峡一带)太子元徒家的仆人像往常一样准备生火做饭,却发现厨房里的火种熄灭了。他抬头看看天上的太阳,阳光很强,于是他转身拿出一面表面凹陷的铜镜,熟练地用凹面把阳光聚焦在柴草上,不多时就升起了缕缕青烟。

早期的阳燧

2000多年后的1956年,考古人员的发掘让这件“阳燧”重见天日了,这也是目前国内发现的最早的太阳能装置。又过了将近60年,中国的光伏发电(可以简单理解为太阳能发电)装机量登顶世界第一,并一直保持到了现在。

中国光伏产业从最初的“两头在外”(原料和设备从国外采购,产品主要出口海外),发展到成为中国第一个掌握从原料到产品整条产业链的高科技产业。光伏全产业链产品在全球市场的市占率均已过半,其中光伏电池和光伏组件在2018年更分别高达72.6%和72%。在这样的历史大潮中当然也涌现了一批有代表性的企业,比如最近饱受质疑的隆基股份(601012)。

【质疑一】:扑朔迷离的“技术优势”

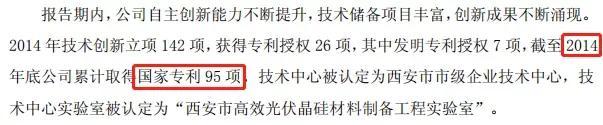

中国网财经9月6日刊文称,隆基股份在2019年中报中声称公司拥有各类已授权专利568项,但是查询国家知识产权局官网,隆基股份累计已获授权的专利仅有110项。有网友称,中国网财经记者以“隆基绿能科技股份有限公司”与其曾用名“西安隆基硅材料股份有限公司”查询到的只是母公司持有的专利数量,如果以公司旗下全部子公司的名称分别查询,则专利合计数与半年报披露数据相符。橙哥无意纠结这个数字的真假,先看隆基2014年年报:

摘自《隆基股份2014年年报》

再看2019年半年报:

摘自《隆基股份2019年半年报》

1.2014年底到2019年中,4年半时间获取473项专利,平均每年可以研发100多项的专利含金量当有几何?能给企业带来什么竞争优势?

2.无形资产在上述期间仅增加0.84亿,还不算公司这些年拿的地(企业只拥有土地使用权,算作无形资产)。即使把摊销算进去,这个增量也太少。公司号称2019年上半年投入7.81亿搞研发,但是利润表中费用化部分仅1.17亿,开发支出(研发成功后计入无形资产的部分)为0。橙哥倒想问问,既没有费用化,也没有资本化,钱呢?

所以橙哥对隆基专利数的看法是:如果为假,按金额来看也不会被监管层当成什么大事;即使为真,也形不成什么护城河。无论哪种情况,隆基的所谓“技术优势”,都没有他自己“吹”的那么足。

【质疑二】:过高的毛利率是真的吗?

隆基有一个长期被质疑的点是其过高的毛利率。以2019年中报为例:隆基的毛利率高达26.22%,而公司最大的竞争对手中环股份(002129)仅为16.85%。隆基的解释是,这来源于公司多年来的技术积累。

刚才橙哥之前已经分析过了,隆基所谓的技术优势不提也罢。但是橙哥也要说,隆基的成本优势货真价实。

我们来看这样一组数据:截止2019年6月30日,隆基固定资产账面价值为139.2亿,对应营收141.11亿,而中环固定资产账面价值184.84亿,对应营收79.42亿(90%以上来自光伏产品)。作为典型的重资产制造业,固定资产规模大致代表了公司的生产能力,在工艺、良率差不多的情况下,产能利用率决定毛利率。中环固定资产比隆基多32.79%的情况下营收仅为隆基的56.28%,产能利用率可谓天壤之别。尤其是硅片这种产品,量越大生产线的运行状态越好,良品率也相应越高,毛利率当然也就拉开了差距。所以,橙哥觉得隆基比中环的毛利率高10个点简直太正常了。但是这个优势绝不是来自技术,而是来自体量和效率。

【质疑三】:经营现金流长期低于利润

网上不少文章将隆基和康美药业(600518)以及康得新(002450)相提并论,最根本的原因就是隆基的经营现金流长期低于净利润。

整理自隆基股份历年年报

2014年隆基做出了三项重要决定:

1.率先确定了单晶硅为主的技术方向;

2.决定采取当时尚不成熟的金刚线切割工艺;

3.收购浙江乐业开始做组件。

在光伏产业中与多晶硅相比,单晶性能好但是价格高,公司回款压力非常大。如图所示,2016年和2017年隆基的经营现金流都只有净利润的1/3左右,可谓是隆基这些年来最困难的时候。虽然随着工艺成熟和组件业务越做越好,公司的净利润和经营现金流情况开始改善。根据2019年中报,隆基净利润大涨46.43%达到21.32亿的同时,经营现金流飙升107.61%达到24.27亿。但就此判断隆基已经渡过了最危险的时刻,橙哥认为为时尚早。毕竟,今年4月隆基刚刚公布了8.75亿美元的投资计划。

结语:面对质疑,逆光飞翔

应该说,隆基是一家有技术的公司,但是并没有自己说的那么强。公司的竞争优势主要来自其高产能利用率带来的高毛利。现金流情况虽然改善,但是庞大的投资计划是未来需要重点关注的风险。光伏产业的技术其实远未最终成熟,在行业发展的过程中机会和风险都是巨大的。

从地面上的庄稼到深藏地底的石油天然气,太阳是我们这个世界最终的能量来源。据工信部数据,2007年到20017年我国光伏发电度电成本累计下降了约90%。但是光伏产业能耗大、污染高、依靠政府补助等等争议也从未停息。隆基的处境正是中国光伏产业的缩影,如果能活过最缺钱的这一段,在技术更新换代中占得先机,就会成为龙头,迎来又一片广阔天地。如果挺不过去,那隆基可能就是第二个无锡尚德(曾经全球最大的晶硅光伏电池生产商最终以破产谢幕)。

不过,橙哥始终相信,每一天的太阳都是新的。

注:本文不构成投资建议,股市有风险,投资需谨慎,没有买卖就没有伤害。