原材料成本高企,新的博弈开始了。

4月动力电池的产销数据,已浮现出新的变化。在原材料价格维持高位的较长时间里,电池供应商、汽车制造商之间势必进行着新的博弈。

产销环比下滑,成本居高不下

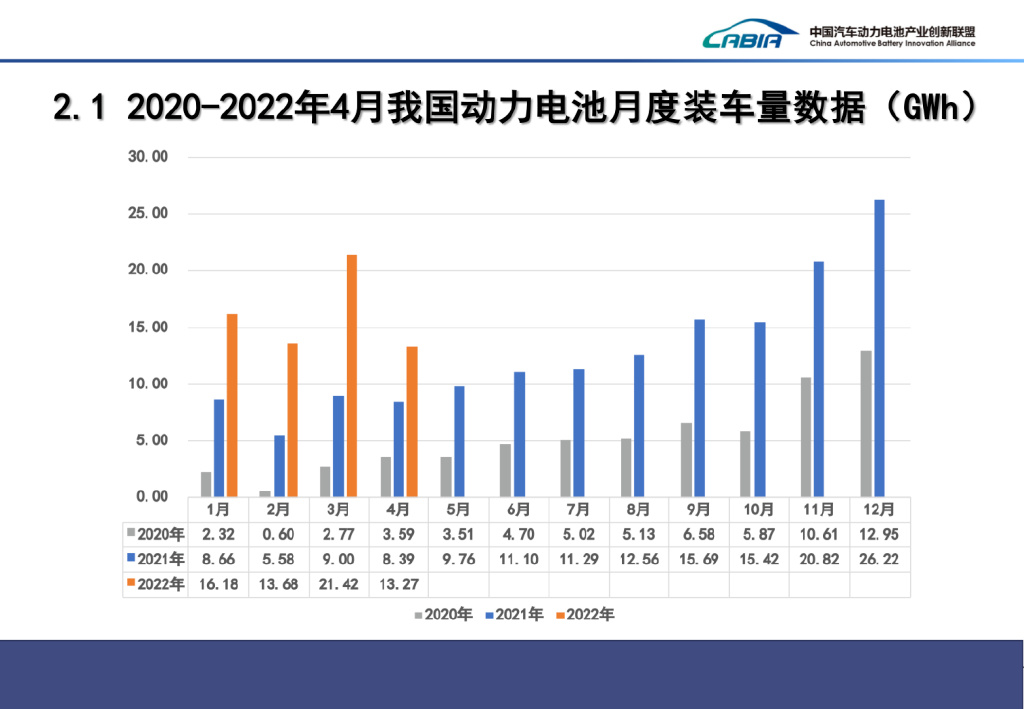

先看基本数据,2022年4月,我国动力电池产量共计29.0GWh,同比增长124.1%,环比下降26.1%;装车量共计13.3GWh,同比增长58.1%,环比下降38.0%。

同比增长,这个很好理解,毕竟,4月新能源销量仍然逆势增长了。环比下滑,且幅度较大,这就有点紧张了,因为追溯前两年,在春节之后,动力电池产销量多数是一路环比上涨的。

4月疫情,对动力电池行业的影响,同样是巨大的。这种影响,至少波及整个2季度。

更深远的,是“牵动”整个2022年。疫情终会过去,被暂停的产能也可以在后续加大马力追回来,但更触及核心的是原材料价格。

几年前,新能源的销量少,我们当时会说,受规模所限,动力电池的成本比较高。随着新能源的销量规模扩张,动力电池的成本必然是下降的。原本,整个行业也是随着这个趋势发展的,但自去年起,新能源销量增长了,可动力电池的成本却“返”回去了。

目前,核心原材料碳酸锂的报价为42.5-43.5万/吨,预计在40万+高位运行较长时间。

传导至销售终端,新能源车型纷纷涨价。无需怀疑,产品涨价和销量之间,一定是负相关的关系,而且涨价越凶,销量越少。

第2季度,未必看得出实际影响,毕竟,涨价前吸收了大量订单。但到了第3季度,原材料有可能继续涨价,车型也会继续提价,在消化完累积订单后,影响自然会浮出水面。

磷酸铁锂电池,比例再度上升

再看三元电池和磷酸铁锂电池的比例之争。

4月,三元电池产量为10.3GWh,占总产量35.5%,同比增长53.5%,环比下降33.9%;磷酸铁锂电池产量为18.6GWh,占总产量64.3%,同比增长200.7%,环比下降21.0%。

相应的,4月三元电池装车量为4.4GWh,占总装车量32.9%,同比下降15.6%,环比下降46.9%;磷酸铁锂电池装车量为8.9GWh,占总装车量67.0%,同比增长177.2%,环比下降32.6%。

数据很清楚了,磷酸铁锂已经超过了六成。

值得注意的是,宁德时代和比亚迪的差距也在进一步缩小。看装车量排行榜,宁德时代4月为5.08GWh,排在第一,比亚迪4月为4.27GWh,排在第二,两者的差距仅0.8GWh。

如果再将三元电池和磷酸铁锂电池分开计算,比亚迪在磷酸铁锂电池上,已经超过了宁德时代。原因昭然若揭,比亚迪4月销量非常可观,而特斯拉的4月销量则大幅缩水(宁德时代为其供应磷酸铁锂电池)。

另外,二线动力电池生产商也在慢慢壮大。当然,背后的逻辑在于,动力电池生产商需要与汽车制造商进行捆绑。

比如,4月进入TOP 3的中创新航,正是在小鹏汽车、广汽埃安的推动下,打开了三元电池、磷酸铁锂的大额需求。

尤其是动力电池价格的回升,汽车制造商势必会找寻更多的潜在供应商。“被供应商绑架”,这是汽车制造商最极力避免的局面。

汽车制造商并非束手就擒

不仅仅是从单一供应商,过渡到多元供应商,汽车制造商还要在更多的环节,控制供应风险,基本有以下几条路线:

1、触角伸向产业链的上游。车企已经在行动,他们不局限于组装生产,而且逐渐关心起电池包的设计、电芯的研发,以及锂资源、钴资源的开发、兼并。

2、目前主流的仍是电池包模式,也就是划定好PACK的尺寸、性能,汽车制造商只需将底盘的结构设计好,直接向电池供应商采购PACK即可。但是,越来越多的汽车制造商开始转向CTC技术(比如零跑、比亚迪),也就是跨过PACK,由电芯直接组成底盘的一部分。

在这种技术趋势里,电芯需要为底盘做适配,或者说,底盘的重要级提高了,那么,话语权大概率会重新收归于汽车制造商。

3、借助行业的力量,制造商之间形成技术联盟,达成共识后,影响下一代电池的技术标准(比如固态电池),或者借助资本的力量,参股或收购动力电池供应商。

写在最后

供应链之长,动一环而影响全局。博弈之下,汽车制造商势必要争取更大的话语权。而话语权,意味着定价权,以及对技术标准的影响。

如今动力电池价格高企,只会进一步刺激汽车制造商对话语权的渴望。更多的博弈,我们持续关注。

本文作者为踢车帮 曹安

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)