千万不要挑战监管的决心和专业性。

面对近一两年频频曝出的“裸贷”、“校园贷”、暴力催收等民间借贷问题,有关部门终于出重拳整顿。

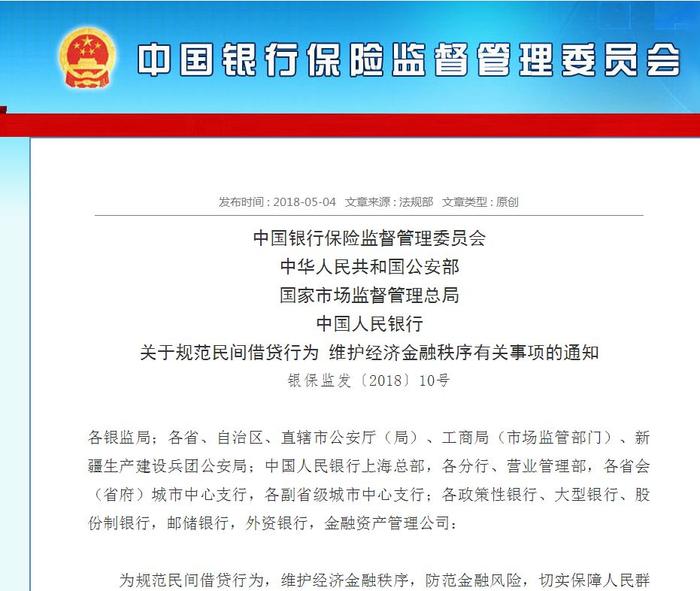

5月4日,银保监会、公安部、国家市场监督管理总局、央行等四部委联合发布《关于规范民间借贷行为 维护经济金融秩序有关事项的通知》,明确一条信贷原则:未经有权机关依法批准,任何单位和个人不得设立从事或者主要从事发放贷款业务的机构或以发放贷款为日常业务活动。要求坚持依法治理、标本兼治、多方施策、疏堵结合的原则,进一步规范民间借贷行为,对相关非法行为进行严厉打击,净化社会环境,维护经济金融秩序和社会稳定。

这也意味着,从事放贷业务的机构均需持牌经营。目前除了银行业金融机构之外,由各地金融办批设的小额贷款公司也具备放贷资质。《通过》要求这些机构依法合规经营,开发面向不同群体的信贷产品,加大对实体经济的支持力度。估计接下来《放贷人条例》出台也快了。

接下来,我们选择重要的四条做分析:

第一条、切实提高认识

近年来,民间借贷发展迅速,以暴力催收为主要表现特征的非法活动愈演愈烈,严重扰乱了经济金融秩序和社会秩序。各有关方面要充分认识规范民间借贷行为的必要性和暴力催收的社会危害性,从贯彻落实全面依法治国基本方略、维护经济金融秩序、保持经济和社会稳定的高度出发,认真抓好相关工作。

解读:主要是针对暴力催收,这个不仅仅对民间借贷有影响,对互金行业的车抵贷、房抵、现金贷、校园贷等暴力催收的重灾区都有非常大的影响。现在很多民间做车辆抵押的公司都活不下去了,一方面利率有限制,另一方面重要的利润来源催收这块也不让做了,再加上运营成本,生意没法做下去了。

第三条、明确信贷规则

严格执行《中华人民共和国银行业监督管理法》《中华人民共和国商业银行法》及《非法金融机构和非法金融业务活动取缔办法》等法律规范,未经有权机关依法批准,任何单位和个人不得设立从事或者主要从事发放贷款业务的机构或以发放贷款为日常业务活动。

解读:这条就是明确,放贷必须有资质,有牌照。民间借贷如果只是个人名义偶尔对外放放可以,但是你要成立专门的公司或者以此为生,那是不允许的。

第四条、规范民间借贷

民间借贷活动必须严格遵守国家法律法规的有关规定,遵循自愿互助、诚实信用的原则。民间借贷中,出借人的资金必须是其合法收入的自有资金,禁止吸收或变相吸收他人资金用于借贷。民间借贷发生纠纷,应当按照《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2015〕18号)处理。

解读:说白了就是不允许用别人的钱来放贷。

第五条、严禁非法活动

严厉打击利用非法吸收公众存款、变相吸收公众存款等非法集资资金发放民间贷款。严厉打击以故意伤害、非法拘禁、侮辱、恐吓、威胁、骚扰等非法手段催收贷款。严厉打击套取金融机构信贷资金,再高利转贷。严厉打击面向在校学生非法发放贷款,发放无指定用途贷款,或以提供服务、销售商品为名,实际收取高额利息(费用)变相发放贷款行为。严禁银行业金融机构从业人员作为主要成员或实际控制人,开展有组织的民间借贷。

解读:

1、非法集资是绝对禁止的;

2、而且再次强调校园贷、无指定用途的现金贷是接下来要严厉打击的对象,这主要是对于近期现金贷有死灰复燃的迹象;

3、特别要留意的是通知里明确提到了“严厉打击以提供服务、销售商品为名,实际收取高额利息(费用)变相发放贷款行为“,从这一点来看,监管层对行业盯的可是真紧!这主要是针对目前很多做现金贷的公司玩小聪明,以商城的名义变相突破36%红线的行为,表面看是卖商品,实质是借贷。在这里也提醒一下,千万不要挑战监管的智商和专业性;

4、严禁银行业金融机构从业人员开展民间借贷,这个现象其实也很普遍,以后银行金融机构从业人员要当心了,莫伸手!

附:

中国银行保险监督管理委员会有关部门负责人就

《关于规范民间借贷行为维护经济金融秩序有关事项的通知》

答记者问

为进一步规范民间借贷行为,维护经济金融秩序,防范金融风险,切实保障人民群众合法权益,打击金融违法犯罪活动,中国银行保险监督管理委员会会同公安部、国家市场监督管理总局、中国人民银行,联合印发了《关于规范民间借贷行为维护经济金融秩序有关事项的通知》(以下简称《通知》)。中国银行保险监督管理委员会有关部门负责人回答了记者提问。

1、问:发布《通知》的背景是什么?

答:近年来,民间借贷发展迅速,但以暴力催收为主要表现特征的非法活动愈演愈烈,严重扰乱了经济金融秩序和社会秩序,妨碍了正常金融活动的健康发展。为进一步规范民间借贷行为,引导民间资金健康有序流动,防范金融风险,打击金融违法犯罪活动,净化社会环境,维护经济金融秩序和社会稳定,中国银行保险监督管理委员会等部门联合印发了《通知》。

2.问:出台《通知》的法律依据是什么?

答:根据《中华人民共和国银行业监督管理法》《中华人民共和国商业银行法》《中华人民共和国刑法》《非法金融机构和非法金融业务活动取缔办法》等法律规范,中国银行保险监督管理委员会等部门联合印发了《通知》,进一步明确相关要求。

3. 问:《通知》明确的信贷规则是什么?

答:《通知》明确,未经有权机关依法批准,任何单位和个人不得设立从事或者主要从事发放贷款业务的机构或以发放贷款为日常业务活动。

4.问:《通知》严禁了哪些非法活动?

答:《通知》指出,严厉打击以下非法金融活动:利用非法吸收公众存款、变相吸收公众存款等非法集资资金发放民间贷款;以故意伤害、非法拘禁、侮辱、恐吓、威胁、骚扰等非法手段催收贷款;套取金融机构信贷资金,再高利转贷;面向在校学生非法发放贷款,发放无指定用途贷款,或以提供服务、销售商品为名,实际收取高额利息(费用)变相发放贷款行为。同时,《通知》要求,严禁银行业金融机构从业人员作为主要成员或实际控制人,开展有组织的民间借贷。

5.问:《通知》要求如何开展规范民间借贷工作?

答:一是各银行业金融机构以及经有权部门批设的小额贷款公司等发放贷款或融资性质机构应依法合规经营,强化服务意识,开发面向不同群体的信贷产品,加大对实体经济的支持力度。二是地方人民政府以及有关部门要加强协调配合,依法履行职责。三是银行业监督管理机构、公安机关、工商和市场监管部门、人民银行等有关单位将及时向社会公布典型案例,加大宣传教育力度,强化风险警示,增强广大人民群众的风险防范意识。