清科研究中心推出的2019上半年股权投资市场“百页PPT”显示,2019年上半年中国股权投资市场新募基金总额规模、投资案例数、投资金额全线“降温”;在总计831笔退出中,被投企业IPO有471笔,占比近六成,但回报水平却不容乐观。

2019年7月22日,科创板在上交所开板交易,首批25家企业背后的投资机构看到了明确的退出路径。冲刺科创板的企业中,有大龄有初创,规模也各不相同,甚至还有亏损,但不可忽视的共同点是——他们均为技术创新型企业。

科创板为观望了近两年的资本市场圈出一片新天地,但市场反馈有所滞后,更何况是动辄亿元的投资。

今天我们从影响因素、投资动作发生领域,及发展趋势角度,对市场未来展开探讨。

从保守到更保守,谁能为募资带来信心?

2017年开始,伴随互联网红利的褪去,股权投资机构面临挑战。在企业层面,不少国内知名企业纷纷在2018年完成上市计划,其中不仅仅有国内市场,也有企业选择到港交所和纳斯达克敲钟,但是上市后的走势可以说非常不乐观,在一定意义上依然没能带给资本市场再次奋起的勇气。

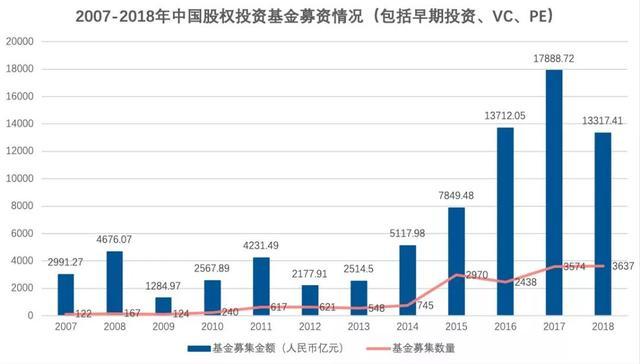

2018年,中国股权投资市场总募集13317.41亿元,同比下降25.6%,其中人民币基金募资下滑明显,共募得10814.12亿元,同比下降35.4%。

可喜的是,2019年1月,科创板正式推出,拨动了VC/PE、以及众多中国本土科创型公司的敏感神经。

2019年上半年股权投资市场新募基金总规模约5730亿元人民币,同比下降19.4%;其中市场募资完成总规模前十大基金分别为:建信金投天津、华平、德弘资本、北京北投基金、中菊资产、鼎佳基金、德太集团、云锋基金、华富嘉业,和君联资本。其中只有北京北投为基础设施基金,其他均为成长基金。

好项目难寻,机构出手谨慎

投资金额的走势情况与募资额走势相似。

2018年,中国股权投资市场共发生投资案例数10021起,同比2017年下降1.2%;投资金额共1078.06亿,同比下降10.9%。这足以看出虽然众多机构还在出资,但单笔投资的金额已经缩减。

如果说2018年的观望趋势仅仅是一个开端,2019年开年的态势就比较露骨了。

据统计,2019年上半年共发生3592起投资案例,总计2610.91亿元人民币,同比分别下跌39.1%和58.5%。其中第二季度的VC市场共发生投资726起,同比下降42.8%;披露投资金额的577起投资事件共涉及297.36亿元人民币,同比下降了51.9%。充分证明好项目难以明辩、机构出手谨慎,整体放缓了投资节奏。

科创板将成新的退出路径

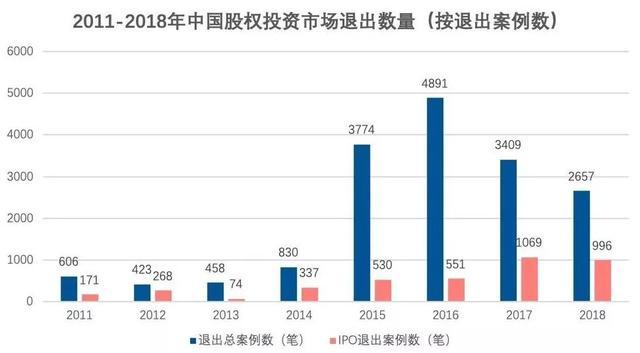

退出方面,2015-2016年是中国股权投资的第一个集中退出期(此举也为次年募集量和投资量增长带来伏笔)。到了2018年,由于新三板挂牌退出的锐减,从退出方式上看,被投企业IPO共996笔,占37.5%,依然是占比第一的退出方式。

2019年上半年,科创板的推出为中小型企业的上市及股权投资机构退出开放了很大的窗口,退出案例共计831笔(其中被投企业IPO有471笔,占比近六成),但是有报道说回报并不乐观,而且也有PE机构合伙人表示:“市场太低迷。”不过,我们依然可以感受到窗口为机构输入的强心针。

第二季度VC市场共发生168笔退出,同比下降29.1%,其中IPO退出同样为主流退出方式,共计发生95笔,占比56.5%。

那么,这一剂强心针到底促进了哪些领域的血液流通?又将活跃多久?

据统计,2019年上半年投资额度集中在信息技术、互联网和医疗健康三方面,第三名在投资笔数上是第四名光电设备的二倍,在金额上是第四名机械制造的二倍。其中,互联网单笔投资额依然最大,而医疗健康则是受投资人爱戴的新起之秀。

“募资冰冷、内心躁动,表现得却也热闹非凡。”是一位知名PE投资人对2019上半年的医疗投资市场的评价。据不完全统计,上半年医疗健康行业融资事件有272起,融资总额近300亿元,虽然与2018年的412起和654亿元相比相差悬殊,但也不影响医疗健康仍是今年VC/PE重金押注的赛道之一。

随着科创板上生物医疗类企业陆续成功IPO,投资人将会在此方面花费更多精力挖掘有价值企业。

投后退出是机构关注的重点。在近些年,许多“独角兽”IPO后估值不增反减,大家发现,企业能不能IPO是一回事,如果成功IPO,能否维持高估值又是一回事。在机构募资难退出的环境下,二手基金开始作为新的退出方法受到关注。不过,中国目前的二手基金,不论是募资额度还是投向方面,都相对单一。

同样关注一下医疗行业的退出。2019上半年,仅在港交所递交上市申请的医疗行业企业就有20家。相关统计显示,这20家企业中仅2家背后没有VC/PE支持,其余18家投资方数量众多,其中不乏高瓴资本、红杉中国、博裕资本、启明创投、华平投资、鼎晖投资等头部机构,VC/PE数量超100家。其中,高瓴收获10家医疗IPO,数量最多。

【小结】

探寻价值是投资者永远的课题。在2019年上半年,占据投资额与投资笔数最多的都是扩张期的企业,并且投给A轮以前企业的投资动作只占少数。显然,在目前的周期里,投资人更信任有明朗盈利能力的企业,“天使”变少了。

2019年,投资机构投资已然趋于理性,实际上不论是早期投资还是长期,更早地看到价值才是风口上能赚、泡沫期能保的基础。

随着科创板IPO的常态化进行,科创企业在资本市场的价值受到关注和扩大。虽然有呼声在问“中国科创型企业存量真的那么多吗?”据中信证券研报预测,2019年科创板上市企业可能会在150家左右。那么这些“金子”背后的机构将在不远的未来迎来一大波集中退出。