12月一来,众多残酷的人生真相一股脑浮出水面。

比如,我的天呐,21世纪居然已经过去20年了。OMG!第一批90后要30了。

对于长期徘徊在盈亏边缘的上市公司,心里的OS是:要凉!ST在招手。

很不幸,曾经的湖南混改第一股华天酒店(000428),正是这样一家再度濒临ST的上市公司。

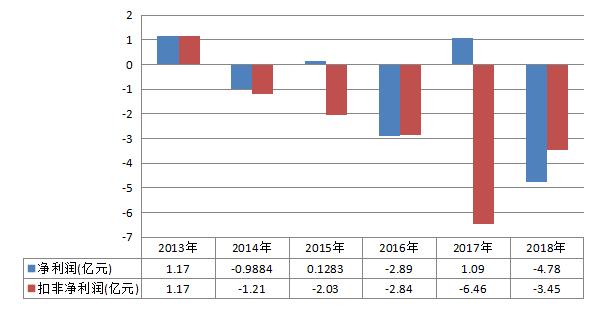

2018年,华天酒店巨亏4.78亿。2019前三季度,公司累计亏损1.82亿。若无转机,全年亏损戴上ST帽子的概率很大。

过去几年,华天酒店通过频繁操作,多次完美避让两连亏的窘境。

2014年亏损9884万后,华天酒店于2015年度出售了旗下的紫东阁华天和华天光电;当年确认投资收益2.4亿元,将净利润掰正至1283万元。

2016年亏损2.89亿后,华天酒店于2017年出售了北京世纪华天的部分股权。当年确认投资收益8.65亿元,非但填补了当年高达6.46亿的主业亏损,还使得当年净利润有1.09亿之高。

时间来到2019年底,华天酒店似乎又到了卖资产避让ST的时候了。

数据来源:华天酒店年报湘股策制图

翻阅相关公告,华天酒店今年一共筹划4次资产出售,频率着实不低。其中,涉及的灰汤华天和湖北华天,皆是规模不小的核心资产。

但在阅读公告后,湘股策(xiangguce)却诧异地发现,华天酒店今年的资产出售风格相当诡异,甚至出现了谜一般的反向操作。

实际上,华天酒店4次资产出售中,最早的张家界华天城购物中心物业是属于打包出售,其收益应该已经确认在了亏损1.82亿的三季报中,难以为今年扭亏做出更大贡献。

而接下来的湖北华天出售,虽是附带股权增值的资产出售,但因为前次挂牌未果,进度大幅拖延。

按照12月18日才召开股东大会对再次出售事宜进行投票的节奏来看,可能无法赶在年内完成交割。

另外两笔出售,即灰汤华天和银城华天相关的资产操作,则是反而会加重亏损的奇怪行为。

这也导致在前三季度亏损1.82亿后,华天酒店年报两连亏的可能性大大增加。

假设上述预测成为现实,上市已23年的华天酒店将首次戴上ST帽子。

一元甩卖银城华天

12月3日,华天酒店发布了转让子公司银城华天100%股权和相关债权的进展公告。

在公开挂牌半个月之后,银城华天被唯一的意向受让方华天资管摘牌。不出意外,华天资管为华天酒店的全资子公司。

全资子公司公开挂牌后被另一家全资子公司买走,这已经超出了关联交易的定义,直接就是左口袋到右口袋的自买自卖。

价格方面,挂牌标的银城华天100%的股权作价1元,净资产为-1601万,增值了约1601万。

打包挂牌的银城华天相关债权账面价值为4591万,此次作价2889万,减值了约1702万。

将股权的增值与债权的减值相抵消,此次资产出售,华天酒店非但不能产生收益,反而账上要倒亏101万。

12月3日,湖南联交所已经将扣除费用后的2883万元转入华天酒店账户。交易完成,亏损已成定局,还要另外附加近6万元的交易费用。

在即将戴帽前夕,公司这笔倒亏的交易,实在让人有些摸不着头脑。

八折出售灰汤华天债权

华天酒店今年还有一笔交易亏得更多。

11月8日,华天酒店发布了拟转让控股子公司灰汤华天部分债权的公告。如法炮制,华天酒店的另一家全资子公司华盾公司拟参与此次竞拍。

换而言之,假使灰汤华天的挂牌情况和银城华天一样不太理想,则很有可能将是另外一笔左手倒右手式的交易。

然而,灰汤华天这笔债权的账面价值为8.91亿,转让价格不低于评估值6.95亿。简单计算,此次交易相当于八折不到,造成的资产减值可能将高达1.96亿元。

出售银城华天确认的101万的账面亏损,对于华天酒店目前的体量而言并不算太严重。但若灰汤华天的出售在年内完成,高达1.96亿的亏损无疑将大幅增加今年的扭亏难度。

12月11日,华天酒店发布了灰汤华天债权转让的进展公告,全资子公司华盾公司果断成为了挂牌期间征集到的唯一一个意向受让方。

《债权转让合同》已经签下,交易价款正式确认为6.95亿元,华盾公司将以分期付款的方式陆续打入湖南联交所的结算账户。

华天酒店在此篇公告中就此次交易的影响做出了这样的表述:“本次交易最终对公司损益的影响将以年度审计确认后的结果为准,敬请广大投资者注意投资风险。”

这风险提示还是挺到位的。

降价挂牌湖北华天

所幸的是,四笔交易中的另外两笔,均有望实现正向收益。

10月23日,华天酒店公告拟挂牌转让子公司湖北华天100%股权。

这一次,并没有华天酒店的哪家子公司或关联公司拟参与竞拍。

该笔股权账面价值3.58亿,转让价格不低于6.28亿,增值75.48%。若成功转让,华天酒店将能够确认高达2.7亿的巨额投资收益。

可惜的是,这宗交易流拍了。

11月30日,华天酒店董事会决定,把6.28亿的转让底价降至6.08亿,并将在12月18日召开第五次临时股东大会来对这个降价议案进行投票。

湘股策(xiangguce)无法提前预判下次挂牌的竞拍结果如何;但显然存在再次流拍、再次开会、再次降价和再次挂牌的可能性。

然而,18日的股东大会日期离年底十分接近,湖北华天的出售,以及相关投资收益的确认,有可能无法在年内完成。

打包出售张家界华天物业

除三次资产出售外,华天酒店今年还有一次大规模的物业打包出售。

9月21日,华天酒店发布了子公司签订重大经营合同的公告。

由公告得知,控股子公司张家界置业将手中的华天城购物中心物业进行了打包出售,不动产建筑面积合计45010.6平方米,总价款高达2.64亿元。

此次买卖协议签订后,买卖双方还约定首付款到账后,再签订《张家界市商品房现房买卖合同》。

由此可知,虽然名为“购物中心”,但此次出售的物业是商品房,而且是现房。

若拿总价款除以建筑面积,我们可以简单算出此次出售物业的单位价格约为5876元每平米。而就网上挂出的房价来进行对比,此次买卖似乎属于“量大从优”式的打包出售。

图表来源:安居客

虽然目前华天酒店尚未披露此笔销售能实现的毛利与净利究竟为多少,但恐怕会低于往期。

而且,此笔于9月21日签下的交易合同,应该已经确认在了三季度财报收入之内。

2019年1-9月,华天酒店营业收入为8.82亿元,较去年同期上升25.01%,管理层就增长原因表述为“主要是地产销售增加”。

今年1-9月,华天酒店营业成本为4.64亿元,较去年同期上升42.02%,原因为“地产项目收入增加对应成本增加”。

在对应的三季报资产负债表中,投资性房地产为8841万,较年初的2.29亿减少了61.41%,变动原因为“地产项目物业由租赁改为销售”。

来源:华天酒店三季报

换而言之,华天酒店亏损1.82亿的三季报是已经考虑物业打包出售后的结果。

如此,本次出售对华天酒店今年扭亏还能起到多大作用,要打上一个大大的问号。

大概率戴帽ST

看完华天酒店今年的四次资产出售,不难对公司的扭亏前景做一个大致的判断。

假设湖北华天的第二次挂牌出售能在年内完成,则将确认大约2.7亿的投资收益。在抵消掉灰汤华天债权出售的1.96亿减值和银城华天的-101万的差额后,将留下大约7300万元可用于填补主业。

然而,前三季度华天酒店累计亏损已达1.82亿元,这几次资产出售产生的利润金额,连已发生亏损的一半都填不上。

现实情况是,湖北华天挂牌出售事项还需12月18日临时股东大会投票审议,该笔交易很可能无法在年内完成。

少了这笔大额投资收益,华天酒店的扭亏形势将更为严峻。

由此可见,虽然华天酒店今年四度出售资产,但最终的结局很可能是上市长达23年以来,首度戴上ST帽子。

频繁腾挪资产背后

资产出售左手倒右手,反而有可能加剧亏损,银城华天和灰汤华天两笔出售背后的原因何在?

在两次交易相关的公告中,华天酒店的管理层对原因的描述一致:“根据公司战略发展规划,为优化资产结构,公司拟通过公开挂牌竞价的方式转让……”

换而言之,原因一为“战略发展规划”,二为“优化资产结构”。

在翻看相关财务数据后,湘股策(xiangguce)发现银城华天和灰汤华天的经营状况极为惨烈。

截至今年7月31日,银城华天净资产为-1601万元,1-7月营业收入0元,净利润-219.10万元。

银城华天非但资不抵债且亏损,而且根本就已经停止运营了。像这样完全产生不了未来现金流来还债的企业,其实还是老实破产为好。

灰汤华天的财务数据更为不堪。

截至今年8月31日,灰汤华天总资产为18.16亿,净资产为-7.87亿元。数额巨大的负资产,用“资不抵债”都难以准确描述。

如果用期货术语来形容,灰汤华天的股东目前已经处于“严重穿仓”状态。

灰汤华天今年1-8月营业收入约4440万元,净利润-9097万元。去年收入8400万元,净利润为-4.36亿元。

收入微薄,且远低于净亏损额度,灰汤华天显然已经陷入非正常经营状态。

停止运营的银城华天不如破产,处于“穿仓”状态的灰汤华天如果要破产,还得先过债权人这一关。

上述两家子公司对华天酒店而言无疑是负资产;尝试解决掉它们,确实是华天酒店需尽早处理的“优化资产结构”工作。

从资本运作的角度来看,华天酒店通过左手倒右手的方式提前实现了对子公司劣质债权的减值,将子公司破产可能造成的损失提前确认在了今年。

换而言之,假使华天酒店明年推进且顺利完成了两家子公司的破产工作,产生的损失将不再对明年的财报产生显著冲击。

股权方面的由负归零,反而能让华天酒店产生一笔不小的投资收益。

从这个角度考虑,华天酒店频频腾挪子公司资产,可能是管理层为明年扭亏打一点提前量。

减债降负阵痛期

2019年的半年报中,华天酒店管理层给出了下半年的工作主线:“深化改革激发活力,聚焦主业抢拓市场,着力攻坚克难减债降负,实现企业瘦身健体轻装上阵”。

表述很具有“申论”风格,说得简单些就是两点,一为回主业,二为降负债。

事实上,自2017年初蒋利亚接任董事长以及大股东华天集团的党委书记后,华天酒店的战略方向和管理风格就发生了大幅变化。

养老、互联网、旅游、高尔夫乃至房地产,前任董事长的一系列衍生布局在蒋董事长这里逐步收缩。

蒋利亚曾在岳阳林纸(600963)担任总经理;其在任期间,岳阳林纸是一家无论外部环境如何变幻,纸价如何涨跌,始终恪守林纸一体化战略不动摇的公司。

看起来,这一管理风格被平移至华天酒店。

今年四次资产出售中,张家界物业的打包出售显然属于“回主业”的战略范畴之内。灰汤华天与银城华天谜一般的债权出售,则是“降负债”战略的早期步骤。

在去年9月的一次采访中,蒋利亚为华天酒店脱困开的药方是先“疏通经络”,从内部理顺机制,找到动力,立足酒店主业及相关延伸产业。

“全力推进实施地产去化和轻资产运营,力争在2019年以后达到常态的盈利。”蒋利亚当时的表态,无疑是上述四次资产出售的最佳注脚。

按照蒋董事长的定义,当下的华天酒店正处于出清风险,绸缪未来的“阵痛期”。

如果非要给这段战略调整加一个期限,包括新老韭菜在内的各路投资人,肯定希望今年成为调整的尾声。

在前述采访中,蒋利亚对未来给出了一个方向明确但时间跨度模糊的判断:华天酒店从战略调整到业绩明显提升,不会“一蹴而就”。(湘股策 ID:xiangguce)