进入映客“嗨购”频道体验半小时后,看到主播、品牌及在线人数稀少,我们也不禁对这家公司更加担心了。

“一般的产品,生命周期在五年后就会有点老化和过时。”映客创始人奉佑生曾如此说道。

事实上,这也并非是一句单纯的主观判断,互联网时代潮起潮落,许多产品都应验了“五年之痒”——诞生于2009年的新浪微博,2013、2014年遭遇重大危机;一代经典iPhone 6发布于2014年,走完5年生命周期后终于在2019年停产。

1

“股价保卫战”

如今,2015年上线的映客也迎来了其产品生命的第五年,经历过千播大战,各方风起云涌,即便是直播行业的先驱,也有了些许迷茫与不安。

3月30日晚,映客发布公告称,于3月30日购回143.7万股份,每股价格0.96-1.01港元,耗资142.59万港元。

今年1月,映客就曾密集回购过一波股票。从2020年度至今,满打满算,映客已经累计回购股票17次,共回购1287.1万股,涉资1557.8万港元。

上市公司的股票回购行为大多发生在股市低迷期。华泰证券曾在一份报告中提到,这种行为的动机和指示意义主要有四点:1、向市场传递公司股价被低估的信号,提振投资者信心;2、减少流通股规模,提高公司股票价格;3、现金股利的替代方案,通过股票回购可以将现金间接分配给股东;4、股权激励,回购以后以较低价格卖给员工。

结合近期公布的财报,映客的一系列动作,或与其波动的业绩有关。

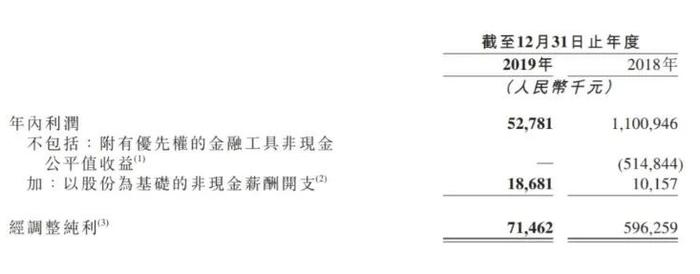

图片来源:映客财报

数据显示,2019年,映客实现营收32.69亿元,同比下降15.3%;公司权益持有人应占年内利润为5493.2万元,同比下滑95%;毛利率为27.2%,较上一年下滑6.6个百分点。同样在这一年,映客中期报告亏损,结束了连续10多个季度的盈利,好在下半年扭转局势,从财报上看,映客最终实现营收32.69亿元人民币,经调整后全年盈利7146万元。

值得注意的是,随着行业竞争加剧,以娱乐秀场直播起家的映客2019年直播收入方面略显疲态,2019年其直播收入为32.69亿元,较去年同期减少了14.8%,这也直接拖累了总营收。

2

进军泛娱乐

面对增长困难甚至下滑的状态,映客的抢救措施是围绕直播业务辐射展开。官方在战略上曾提出这样的一个定位:“基于‘直播+’战略向电商、教育、扶贫、综艺等细分领域延伸完善泛娱乐内容,不断赋能主播自我成长和强化公会生态。”并表示在变现上探索多元化盈利模式,如广告、电商、订阅付费,在直播+电商领域新建立“嗨购频道”探索“内容+社交+购物”的结合。

简而言之:由娱乐直播公司向泛娱乐平台进击。

于是我们看到,映客在直播业务之外,收购和研发了许多不相关的产品,比如主打Z世代群体的匿名语音走心社交软件“不就”、中老年社交产品“老柚”以及恋爱交友APP“对缘”。

图片来源:对缘APP

使用之后,却并没有感受到像定位中那么的明显社群和年龄差异,如“老柚”中充斥着年轻的主播,基本上很难看到中老年人主播身影,与其他直播产品趋同。

设计理想化,现实很骨感,矛盾的产生几乎能够判定,公司在产品架构能力上出现了很大问题。如何带活同质类直播APP出圈?如果没有强大的主站产品带,就需要再投入一笔巨额的推广费用,这对于当前的映客来说不是一个好的选择。

更何况,映客主APP月活已经处于很低水平了。根据艾媒咨询发布的中国在线直播行业研究报告,2019年12月中国在线直播移动端月活跃用户数,在娱乐类直播平台中,映客直播落后于花椒直播和YY直播,月活跃数仅有963.5万。

3

不被市场认可

“它想模仿今日头条系的超级APP产品矩阵路线的意图明显,但是却没有头条系的先天条件和产品研发能力。目前看来,所谓的产品矩阵闭环更像是高层在战略上的一次重大失误。”业内人士如此说道。

而这样莽撞的策略,自然也得不到资本的认可。

截至3月31日收盘,映客报收1.00港元/股,对比巅峰时期已跌超80%。

图片来源:映客APP

回过头看,映客的故事似乎一直没被资本市场看好过。

2018年7月上市的映客曾是“港股娱乐直播第一股”,当时公司的发行价为3.85港元,上市首日开盘价为4.32港元,此后,映客股价上涨到5港元以上,市值一度突破100亿港元。但截至发稿时,映客股价已经跌至1.00港元,总市值为20.07亿港元。

对于业绩预告中净利润的下滑,映客表示是由于行业竞争加剧,集团收入减少,同时加大对技术及创新产品研发的投入,研发费用增加。这从映客的产品矩阵中可以看到。

但是,在主营业务下滑和市场份额逐渐萎缩的当口,映客走的每一步不仅慢,跨度还特别大,甚至有些病急乱投医的味道。

4

入场直播电商

电商带货风口正火,连罗永浩都跑步入场,本就存在直播基因的映客自然也要分一杯羹。

2019年10月份,映客将原来的直播购和户外频道升级为嗨购频道,搭建了更完善的“直播+社交+内容电商”生态。

2020年3月6日,湖南映客互娱网络信息有限公司(下称“映客互娱”)发生工商变更,公司经营范围新增物流代理服务;贸易代理;美术品、珠宝、贵金属制品、办公设备的销售等。映客互娱最大股东为映客创始人奉佑生。据了解。映客互娱扩大经营范围与此前上线的“嗨购”频道有关。

公司方面透露,嗨购旨在升级内容电商生态,前期主要以三农、轻奢为主。同时映客也与世界各地的品牌以及国内保税仓建立了合作关系。经过试水,嗨购用户的客单价在160元左右。

3月22日,嗨购接入有赞入口,在二者达成合作后的直播卖货首秀中,前一小时成交额便破300万元,持续两天共计6个多小时的直播活动吸引了超100万观众在线围观。

不过,直播电商虽火爆,但也有进入壁垒。

图片来源:抖音

从当前的市场形势看,第一梯队是依靠电商APP的免费流量成长起来的自身带货产品,如淘宝、京东、唯品会、小红书等等,薇娅的成长就是电商直播发展最好的见证,她从线下门店到天猫店铺再到淘宝直播,每一步都与电商成长吻合。第二梯队是短视频APP,2018年短视频爆火后,抖音、快手这样的短视频平台迅速成为流量巨擘,加入带货战局,且带货能力惊人的好,李佳琦就是借助抖音东风爆火起来的代表之一。

我们再看2016年单纯做娱乐直播的平台,花椒、YY、映客,他们到2019年才反应过来做电商带货,不幸的是僧多粥少。况且本身千万级别的量级跟前者两亿级日活梯队不可同日而语,就算公平竞争也未必能培养出一个薇娅或是李佳琦。

进入壁垒高,养成型的网红基本没有,对于映客这种早期就吃到直播红利的“暴发户”来说,要想靠内容电商拯救其他业务着实非常困难。

在进入映客“嗨购”频道体验半小时后,看到主播、品牌及在线人数稀少,我们也不禁对这家公司更加担心了。

来自云掌财经 素材来源:新文化商业、陈大志、速途网