“冰与火之歌”在可转债市场愈演愈烈。

10月27日,可转债行情继续分化。盘中超10只转债涨逾20%,临时停牌。还有多只转债跌逾20%,触发“熔断”。更有转债上演“一秒天地板”、两次跌到“熔断”。

转债行情分化,体现出资金分歧加大。随着监管出击、理性投资恢复,转债炒作正在降温。

行情分化、冰火两重天

在集合竞价期间,20多只转债一度涨约10%。但随着集合竞价结束,不少转债“破功”,截至9:25,涨幅超(含)10%的转债仅剩9只。

开盘后,首日上市的奇正转债因涨30%停牌半小时,英联转债等超10只转债涨幅扩大至20%及以上,延续“熔断潮”。但与此同时,此前曾因涨幅超过限制而多次“熔断”的九洲转债盘初却大跌20%,被临时停牌。

交易数据显示,九洲转债高开10%,但开盘第1分钟便遭遇资金猛烈砸盘,价格瞬间触及跌幅20%的临停线。从341元的开盘价砸至248元的首次临停价,仅仅用时27秒。

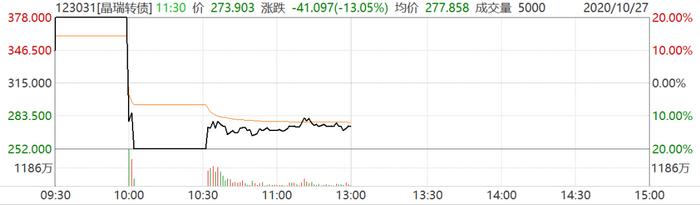

10点后,盘初临时停牌的转债渐次复牌,但大部分涨幅回落。其中,今天转债、晶瑞转债更是上演超级天地板,核按钮直线跳水40%,触发跌停熔断。部分转债复牌后,涨幅在20%附近挣扎,但最终没撑住。截至10点8分,涨幅超20%的转债仅剩3只。

九洲转债复牌后跌幅曾短暂缩窄,但跌幅很快扩大至30%,盘中第二次“熔断”。

因涨超20%和跌超20%而熔断的转债数量一度相当。

盘中富贵转瞬即逝,前一秒身处天堂,后一秒跌入地狱。现在参与可转债炒作已经进入hard模式,想赚钱,太难了!

可转债炒作套路

而今年以来,转债市场也已经经历了几轮炒作。

3月中下旬,结构性行情频现,口罩、抗疫药、新基建等热点题材轮番上阵,相关转债被游资盯住而遭到爆炒。4月中旬,借着A股反弹,转债炒作又起。8月中旬,大盘表现较为平淡,新券上市大热带动老券被炒作,但炒作对象仍以小盘债为主。

一开始,转债炒作依靠正股涨停、热点题材,还不完全是“空穴来风”,但随着投机资金增加,后来连题材热点都不顾了,直接“硬炒”小盘债。

涨幅居前转债市值较小

事实上,在今年此前几轮行情中曾“大出风头”的横河转债、晶瑞转债、再升转债(已到期)等也大都是小盘转债。有分析认为,对于流通盘只有几个亿的可转债,游资用几千万就可以控盘。

在采访中,上海金舆资产基金经理赵彤向记者揭示了游资炒作可转债的一种“套路”,“游资在相对底部区域可以慢慢建仓某个可转债,然后可以在大盘形势较好的时候通过抬拉正股,并且大幅拉升可转债,吸引散户进场博弈。由于可转债可以T+0,游资当天拉升当天就可以高位卖出。”在他看来,这样的手法和上世纪九十年代股市坐庄其实是一个道理。不过据他观察,近期随着可转债市场持续升温,游资大多没有选择先拉升正股,而是直接猛拉可转债。

此外,相比沪市可转债,深市的可转债可能更适合短线投机,这也与沪、深两市的可转债交易规则的区别不无关系。

根据《上海证券交易所证券异常交易实时监控细则》(以下简称《监控细则》)中的规定“无价格涨跌幅限制的其他债券盘中交易价格较前收盘价首次上涨或下跌超过20%(含)、单次上涨或下跌超过30%(含)的”,上交所可以根据市场需要,实施盘中临时停牌。

另外,《监控细则》对临时停牌时间的主要规定为:首次盘中临时停牌持续时间为30分钟;第二次盘中临时停牌时间持续至当日14:57。

对于投资可转债的感受,有投资者曾向记者表示,“沪市可转债在盘中临时停牌之后是涨是跌不确定,再加上可转债是T+0交易,这让资金不敢轻易追涨。”

相比之下,此前深市的可转债盘中缺乏这样的“约束”。现在游资的可转债操盘集中在深圳市场,因为深圳市场可转债涨30%之后停牌半小时还可以继续交易。这样游资就可以通过直接拉升可转债,把可转债价格拉升30%之后继续拉升来吸引眼球。待有更多的投机客冲进来之后‘关门打狗’。”

追高博傻者的噩梦

在没有正股支撑的炒作中,分化很容易出现。只是此前几日转债炒作升温,“抬轿子”的力量够足,较少出现特别强烈的对比。

但随着泡沫愈积愈厚,投资者的理性逐渐恢复,以及监管也在出手,炒作转债的阻碍越来越多。尤其是对于已经满足强赎条件的转债,投资者更要关注。

以目前可转债的市场行情来看,有178只可转债正股股价已超过转股价,其中有72只的正股股价已超越当前转股价的30%。尽管部分修调转股价格的债券避开强制赎回,但从已公布强制赎回的提示性公告来看,多数是因为在连续三十个交易日中至少有十五个交易日收盘价格不低于可转债当期转股价格的130%(含130%)。

这意味着,即便转股价格留有调整的余地,但当正股价格连续被推高时,可转债的不确定性因素也在增加,特别对那些本就转股溢价率高的券种而言,强制赎回显然是追高博傻者的噩梦。

数据显示,九洲转债、通光转债、晶瑞转债等已经满足强赎条件。

转债强赎条款进度

此外,天风证券孙彬彬团队认为,后续转债交易规则方面可能会结合正股交易特征进行修改,比如引入与正股相同的涨跌停板制度(上交所±10%,深交所±20%)、以及“T+0”等。

对于后续走势,分析人士普遍认为,随着监管出击,转债市场炒作会逐步降温。根据此前几轮转债炒作的情况,虽然监管出击后炒作并未马上终止,但也逐步接近尾声。

这是要进入互相伤害的肉搏战了吗?

本文淘股吧综合自:中国证券报、上海证券报、每经牛眼等。