5月旅行市场出现复苏迹象,对波音的牛市行情来说是一个关键的积极因素。

正如预期的那样,4月订单活动一直低迷,但波音737 MAX恢复生产是朝着正确方向迈出的一步。

国防业务仍能产生现金流,同时应该提供稳定的资金来源。

在我们看来,随着旅行业务的好转,以及波音(BA)的国防业务为波音的持续发展提供了稳定的现金来源,波音的股票仍被低估。以目前的估值来看,波音在周期性的商业需求复苏中为投资者提供了一个被低估的机会,波音737-MAX的重新认证以及其防务平台的升级,将起到额外的催化剂作用。根据我们的估计,民航业的平均自由现金流收益率(FCF)在17%左右。

旅游数据指向复苏

根据美国联邦运输安全管理局(TSA)最新的安检数据,5月份主要市场的客流量显著上升,美国的航空公司缓慢增加6-7月的运力,这可能是对休闲旅游增加的回应。因此,尽管乘客数量仍下降了90%,但连续的改善表明我们可能已经触底。

这一复苏似乎与中国旅游业的复苏相符,后者也继续朝着正确的方向发展。作为背景,中国国内航空旅行能力已经恢复到新冠肺炎爆发前的50%左右的水平(见下表)。新冠肺炎似乎已经得到控制,我们预计美国国内旅游业将继续稳步改善,特别是夏季即将到来。

另一方面,国际旅行仍然是一个关键的问号——无论是关于复苏的时间还是复苏的形式。在没有疫苗的情况下,我们认为国际旅行在2021年之前仍然很难恢复,这将使得宽体飞机的需求面临更大的压力。

订单情况也是关键

可以理解,订单的前景黯淡——波音4月份的总订单为零,相比之下,19财年的总订单为246个(净订单为-87个),2019年4月的总订单为4个。与此同时,订单取消的增量为108个,根据ASC 606会计准则调整后,4月份净订单减少至-209个。以年度至今累计,净数字为-516,包括108个合同的取消和根据ASC 606会计准则调整后的101个。

在此基础上,航空公司假设在服务回归后产量增长放缓,21财年的目标为每月31个订单。这一点从2020年一季度电话会议中可知:

预计2021年将逐步提高产量至每月31个,并根据市场需求进一步逐步提高。

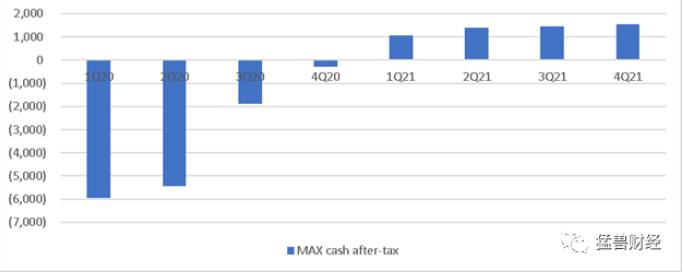

虽然看空者可能会抓住看跌订单前景和库存水平上升的机会,但我们要指出的是,去年建造的450架未交付的737MAX在过渡时期提供了额外的营运资金来源。在我们看来,假设相当一部分库存在FY21前交付(约50%),这应该会推动一个积极的自由现金流收益率变化。库存清理的程度可能将取决于航空公司的意愿,而航空公司的意愿又将取决于新冠肺炎得到控制之后需求的逐步复苏。

鉴于市场是前瞻性的贴现机制,波音的股票应该在订单见底前就见底。以差旅需求为指标,我们认为目前是我们可能已经看到的订单情况最糟糕的时候,然后预计在21财年出现更明显的回升,这意味着该股可能已经触底。尽管如此,仍有大量风险存在——不仅当前经济低迷的程度未知,而且额外的最大风险比以往的周期带来更多的不确定性。

737MAX的生产又重回正轨

波音在5月底还恢复了Renton的737max订单,这是一个关键的积极因素。根据公开的新闻报道,在最初阶段,安全生产和产品质量的提高降低了生产速度。与此同时,由于新冠肺炎蔓延的原因,重新认证的时间比预期的要长,但进展仍在继续。

在我们看来,随着生产现已恢复,在2020年第三季度恢复交货的可能性越来越大。考虑到自由现金流收益率的积极影响和目前被计入股价的悲观情绪,该股应重新评级。也就是说,库存中已经有大约450台飞机,所以交货期可能不能反映近期的产量上升。

不要忽视国防

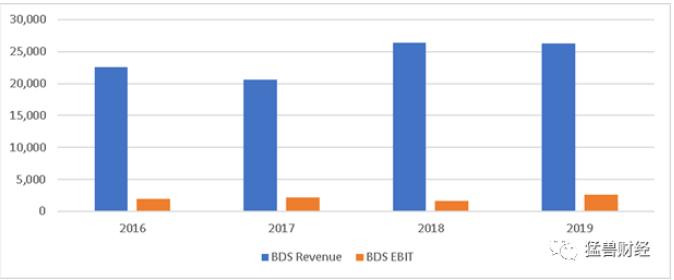

当我们提到波音的时候,一个经常被忽视的地方是,其通过波音国防、空间与安全(BDS)以及部分通过波音全球服务(BGS)部门对国防的敞口。BDS在其经营的大多数垂直领域都占据着领先的市场地位,并且始终是一个现金奶牛,截至19财年,BDS的息税前利润约为26亿美元。考虑到其相对不受周期影响的军事业务,这部分业务在动荡的商业领域中是一个宝贵的资金来源,同时也允许波音以(相对)更有利的利率进入债券市场。

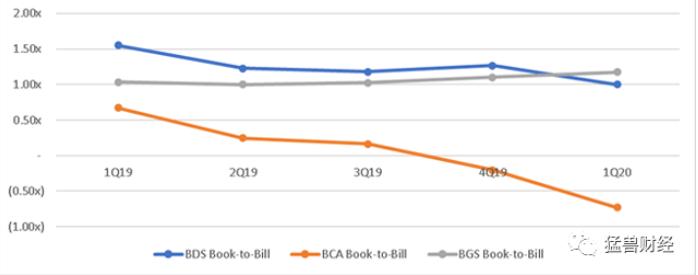

截至第20季度,BDS仅公布了1.91亿美元的运营亏损,这反映了其项目的广度,包括成熟和开发项目以及国际项目,以及良好的预订量。以LTM(过去12个月的财务业绩)为基础,目前BDS的订单对票据的比率为1.0倍(对比波音商用飞机BCA的-0.73倍和BGS的1.2倍)。

BDS的关键驱动因素包括KC-46加油机,以及MQ-25和MH-139项目斜道的执行。虽然这些驱动因素的积极结果将作为一个积极的催化剂,国防业务在整个周期中仍然是一个现金奶牛,应该能够帮助该公司从新冠肺炎爆发中遭受的损失里恢复元气。考虑到英国地质调查局约50%的风险敞口,该部门也将提供一些弹性,尽管较低的商业服务需求将抵消这一影响。

在我们看来,根据FY20年的数据单独评估波音的国防业务(包括BDS和BGS的国防贡献)有助于了解目前波音被低估的程度。假设国防息税前利润(BDS+BGS的50%)为40亿美元,扣除利息支出和税收,并假设100%的现金流转换,这意味着仅国防就有4.5美元/股的现金流。

如果我们按照其同行的平均自由现金流收益率(6-7%)来评估国防业务,那么我们将从国防业务获得70美元/股,而民用业务的股权价值为84美元/股。如果我们确实看到一个正常化的FY22,这将意味着根据我们的估计,自由现金流收益率在17%左右。鉴于波音历史上的资本回报率一直维持在15%左右,这使得波音的股价在目前的水平上非常便宜。

最后,波音公司面临的主要风险包括新冠的复

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。