美股公司分析—美股—ZOOM:估值从昂贵到泡沫

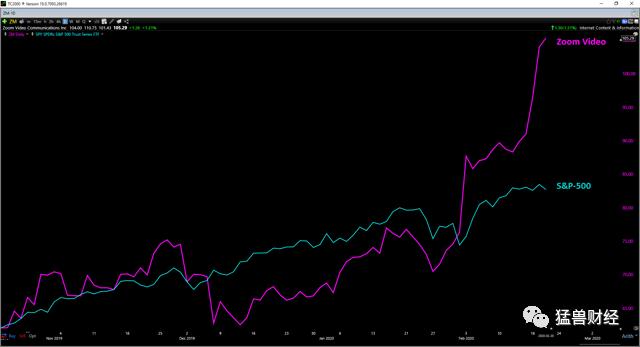

对于 Zoom (ZM)来说,今年是一个不同寻常的开局,该公司股价在61.00美元的支撑位附近触底,自那以来累计上涨了70%。这一令人难以置信的涨势的原因之一,是目前全球对新型冠状病毒的恐惧,市场预估该公司的视频会议软件客观上将会有更大的需求量,因为很可能随着疫情加重会有更多人通过线上开会,而不是在办公室面对面地互动。

虽然这当然是一个看似合理的说法,但该公司股价目前的估值高于1999年第三季度科技股的中值,表明 Zoom 在这里的定价是完美的。基于这一过高的估值,以及在2020年第四财季报告中出现增长减速的高可能性,我们认为投资者最好不要在当前水平上追逐该股。这波涨势有可能在短期内持续,但我们相信任何高于117.00美元的反弹都将提供获利了结的机会。

过去几个月,Zoom 的表现令人难以置信,在2019年的一批新 IPO 中,该公司的股票已经成功地从“掉队者”称号中抹去。今年以来,Zoom累计上涨54%,较4月份开盘时的水平高出80%以上。Zoom 其实只是一家试图颠覆视频通信领域的小众公司,它毫无疑问已经成功地夺回了市场份额。该公司在随后12个月的收入达到10万美元或以上的客户中,年增长率达97%,并在2020年第三财季实现了130%的净增长率,客户满意度令人印象深刻。然而,截至本周,围绕 Zoom 的热情已将该公司股价推高至泡沫般的估值水平。在深入探讨估值问题之前,让我们仔细看看这家公司的增长指标。

(来源:Youtube.com, Zoom Video)

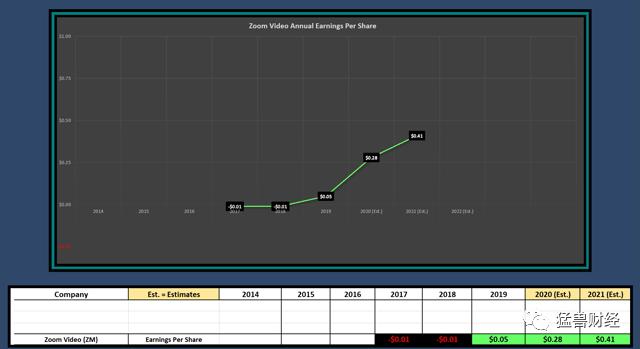

如下图所示,Zoom在2019年全年每股收益为正,每股收益为0.05美元。对于一家交易价在105.00美元以上的公司来说,这当然是一个微不足道的收益数字,但分析师们预计,2020年的收益也将大幅增长,目前的美股收益预估为0.28美元。这意味着该公司的年每股收益将较上年同期增长450%以上,2021财年的收益预计也将以两位数的速度增长。因此,虽然从2100年的往绩市盈率来看,该公司的估值可能高得离谱,但考虑到该公司预计的460%的增长率,这样的估值比较合理。

一般来说,最令人印象深刻的成长型股票,是那些年每股收益能够以25%或更高的速度增长的股票,Zoom 符合这一要求。鉴于 Zoom 2021年每股收益预估为0.41美元,在经历了460%的年增长后,该公司的年增长率预计为46%,这使得 Zoom 在收益增长方面独具一格。我们绝不是在暗示,基于这些增长速度,该股是便宜的,而当前的市盈率(P/E)应该考虑到增长。相反,如果该公司的估值真的在某一时刻回归现实,那么它肯定是一个值得密切关注的名字。目前,该股的市盈率为2100倍,我们认为,投资者在购买该股时可以承担一定的安全边际。

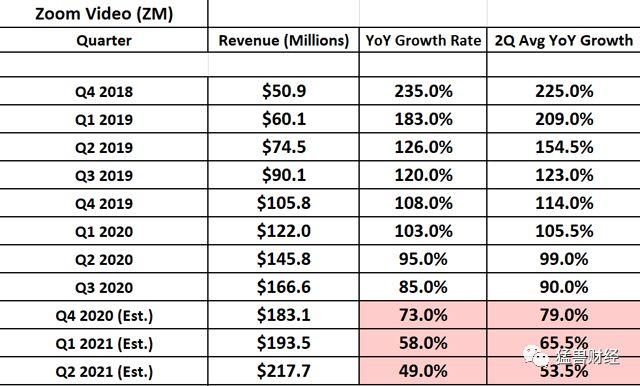

如果我们转向销售增长,这家公司的增长也是独一无二的,只有少数几家公司能与之匹敌,比如 Beyond Meat (BYND)、Axonics 调制技术(AXNX)。如下表所示,Zoom在2020年第三财季实现了85%的同比增长,营收为1.666亿美元。虽然这是一个令人难以置信的增长,但要注意的是,增长率正在迅速减速,看起来三位数的收入增长率已经成为历史。这是基于这样一个事实:尽管分析师们预测,2020年第四财季的收入将创下历史新高,但在2020年第三财季出现1000个基点的减速之后,增长率预计将大幅下滑1200个基点以上。

目前,2020年第四季度的财政收入估计为1.831亿美元,我们认为这个估计可能是保守的。然而,对于Zoom 来说,为了防止其增长率出现实质性的减速,它需要在2020年第四财季实现1.915亿美元的收入。这将转化为81%的年同比增长率,勉强避免了连续四分之一的实质性减速。我们对增长实质性减速的定义是,一家公司连续报告增速放缓500个基点或以上。尽管投资者可能认为,基于对新型冠状病毒的恐慌,有可能出现如此规模的波动,但我们认为这种可能性非常小。这是因为,在2020年第四财季(2019年10月至12月份),对新型冠状病毒的恐慌甚至都不存在,只会影响到2021年的第一财季。

Zoom 2021财年第一财季的收入增长率可能进一步下滑,目前的收入估计为1.935亿美元。这意味着该公司的年增长率仅为58%,远低于该公司在2020年第一财季103%的营收增长率。有人可能会说,由于对新型冠状病毒的担忧,2021年第一财季可能会出现明显的增长。不过,我们认为,阻止实质性减速几乎是不可能的。这是因为该公司2021年第一财季的同比收入同样惊人,公司需要报告2.159亿美元的收入才能避免实质性的减速。这一数字比目前估计的1.935亿美元高出2240万美元,如果按百分比计算,这将是该公司过去一年的最大增幅。基于此,我们不认为实质性减速是一个“如果”的问题,而是一个“何时”的问题。

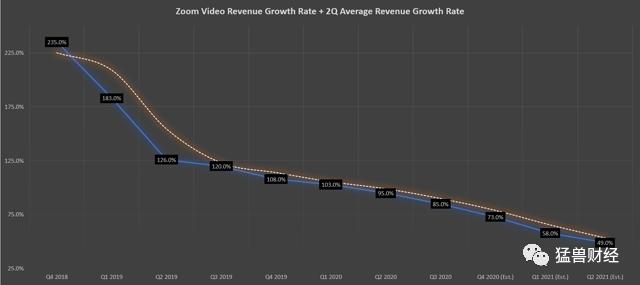

为了更好地理解这种减速的剧烈程度,我们可以看看上面的图表。我们可以看到,自2018年第四财季以来,收入增长率一直在下降,从上一季度的225%下降到上一季度的85%。经济放缓并不是一个大问题,因为三位数的高增长率是不可持续的。然而,因为我们看到收入增长率可能会在2021年第二季度下降到50%以下。与此同时,Zoom 的估值也达到了我们在1999年互联网泡沫之外很少见到的水平。

需要明确的是,收入增长率的减速本身并不是成长型股票的问题。相反,如果我们看到实质性的减速,而一只股票的定价是完美的,那么问题就出现了。在Zoom 的案例中,我认为我们目前看到的是一种近乎疯狂的估值,这使得该股更容易受到大幅回调的影响。

如下图所示,Zoom 目前的市盈率为47.1倍,是美国市场目前最高的收入倍数之一。值得参考的是,1999年第三季度,大型科技股的市值中值为46.6倍,但仅仅6个月后,科技股的崩盘就重创了这些股票。因此,对于一个想要参与Zoom 的投资者来说,他们肯定会面临相当大的风险。

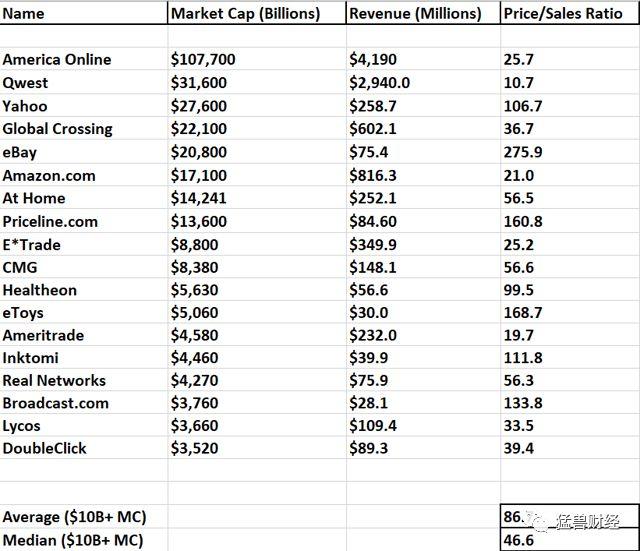

如下表所示,美国在线的销售额为25.7倍,亚马逊的销售额为21.0倍,Lycos 的销售额为33.5倍,DoubleClick 的销售额为39.4倍。Zoom 目前47倍的收入高于上述所有公司,是当时亚马逊(Amazon.com) 估值的两倍之多。当年亚马逊再次上涨了40%,但在接下来的三年里亚马逊下跌了90%以上。虽然这并不意味着我们必须看到这种情况重复出现,但是我们要提醒投资者,在最坏的情况下可能出现哪些情况。

互联网泡沫期间的价格/销售比率(1999年第三季)

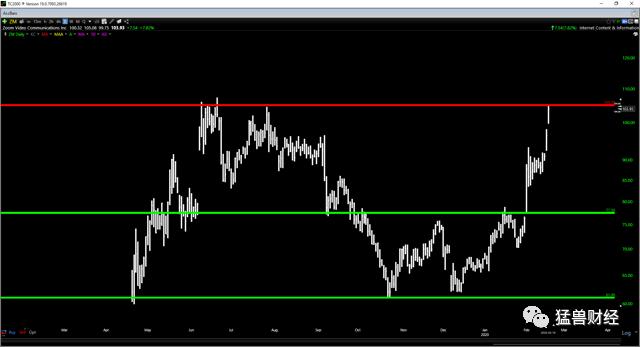

看看下面的Zoom 图表,我们可以看到该股已经在77.50 和 61.00美元建立了两个支撑位,但是现在在105.00美元的位置遇到了阻力。去年6月,这一领域出现了沉重的卖出压力,如果下周没有出现这种水平的卖压,我们会感到惊讶。然而,正如前面提到的,无论短期估值如何,趋势往往会将股票带到不合理的高度,因此我们不完全排除进一步上涨的可能性。不过,如果在第二季结束前美元进一步升穿117.00美元水准,我们认为这是获利了结的机会。

Zoom可能是2019年和2020年最令人兴奋的增长故事之一,伴随着巨大的增长率。不过,我们没看出来该公司是如何避开增长率的实质性减速和对新型冠状病毒的担忧的。以目前超过47倍的销售额和1999年第三季度科技公司的估值,我们认为在目前的水平上进行高风险投资是难以置信的,我们认为风险回报在105.00美元以上是可怕的。

因此,我们建议投资者最好不要在当前价位追逐该股,我们认为在117.00美元上方的反弹是获利回吐的机会。当股票在短期内有上涨动力时,一切皆有可能,但 Zoom 目前的估值存在巨大的阻力。基于此,回调20% 至 85美元水准对我们而言并不意外,至少可以平复市场人气。

猛兽财经(www.mengshoucaijing.com)致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。