国海研究 · 靳毅团队

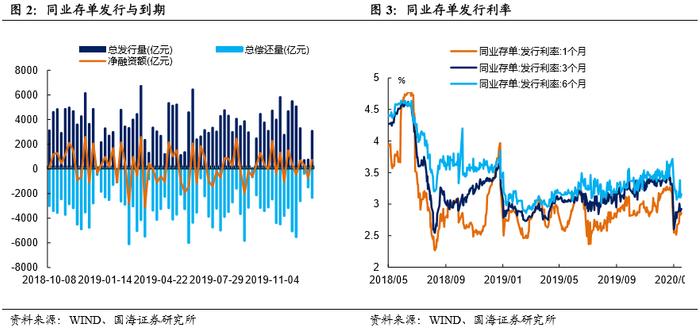

本周流动性跟踪 为对冲税期扰动,缓解春节资金趋紧压力,本周央行投放大笔逆回购,同时开展MLF操作。截至本周五(1月17日),相较于上周五(1月10日,下同),银行间质押式回购利率方面,R001上行68.01BP,R007上行31.24BP,R014上行65.41BP;存款类质押式回购利率方面,DR001上行75.01BP,DR007上行25.88BP,DR014上行50.11BP。SHIBOR利率全线大幅上行。1月17日,SHIBOR隔夜为2.5220%,上行74.98BP;1月期SHIBOR报收2.8080%,上行18.90BP,3月期SHIBOR报收2.8680%,上行0.40BP。同业存单净融资额较上周大幅增加。本周,同业存单总发行量为3076.40亿元,总偿还量为2343.80亿元,净偿还额为732.60亿元,净融资额较上周增加1475.10亿元。

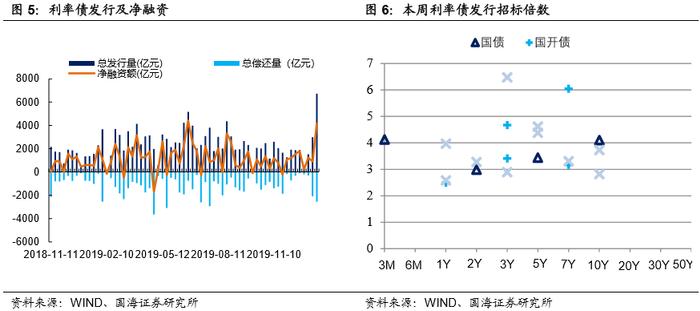

本周一二级市场 一级市场方面,地方债发行激增,利率债净融资额大幅增加。本周一级市场共发行156支利率债,实际发行总额为6711.98亿元,较上周增加3716.00亿元;总偿还量为2550.10亿元,较上周增加466.30亿元;净融资额为4161.88亿元,净融资较上周增加3249.70亿元。中长期利率债较受欢迎,两支利率债投标倍数超过6倍。本周二级市场利率债收益率走势平稳。1年期国债收益率为2.2618%,较上周五下行1.26BP;10年期国债收益率报3.0832%,上行0.13BP;1年期国开债收益率报2.4007%,较上周五下行3.37BP;10年期国开债收益率报3.5299%,上行0.04BP。

风险提示 银行间信用风险,通胀超预期。

1、 流动性跟踪

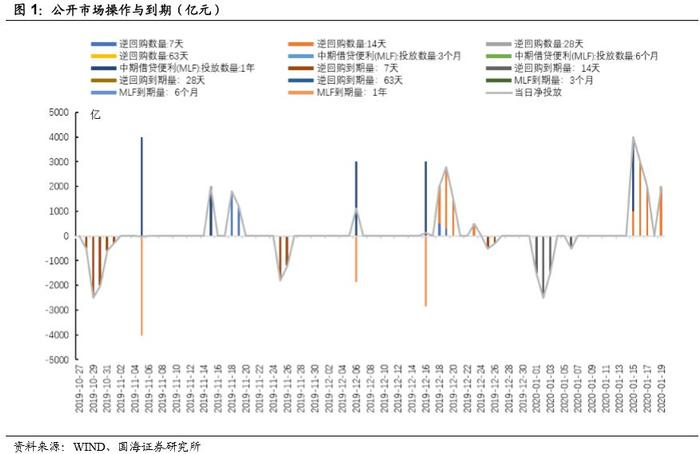

1.1、 公开市场操作

本周央行投放大笔逆回购,同时开展MLF操作,缓解春节资金趋紧压力。本周央行实现资金净投放11000亿元。其中,本周三(1月15日)有1000亿元14天期逆回购资金投放,同时,开展3000亿元1年期MLF操作,操作利率3.25%,较上期持平;周四(1月16日)、周五(1月17日)分别有3000亿元、2000亿元14天期逆回购资金投放;周日(1月19日)有2000亿元14天期逆回购资金投放。预计下周有2575亿元MLF到期,无逆回购到期。

1.2、 货币市场利率

银行间资金利率全线大幅上行。截至本周五(1月17日),相较于上周五(1月10日,下同),银行间质押式回购利率方面,R001上行68.01BP,R007上行31.24BP,R014上行65.41BP。存款类质押式回购利率方面,DR001上行75.01BP,DR007上行25.88BP,DR014上行50.11BP。

SHIBOR利率全线大幅上行。1月17日,SHIBOR隔夜为2.5220%,上行74.98BP;SHIBOR1周为2.6400%,上行15.30BP;1月期SHIBOR报收2.8080%,上行18.90BP,3月期SHIBOR报收2.8680%,上行0.40BP。

1.3、 同业存单发行

同业存单净融资额较上周大幅增加。本周,同业存单总发行量为3076.40亿元,总偿还量为2343.80亿元,净偿还额为732.60亿元,净融资额较上周增加1475.10亿元。

同业存单发行利率全线上行。根据最新数据,1月19日,1月期品种发行利率为2.8564%,较上周五上行18.85BP;3月期品种利率为2.9252%,上行6.24BP;6月期品种利率为3.1589%,上行5.45BP。

1.4、 实体经济流动性

票据转帖利率小幅下行。根据最新数据,截至1月17日,长三角地区6个月的票据直贴利率为2.40%,较上一周持平。6个月国股银票转帖利率2.7301%,较上周下行2.72BP。

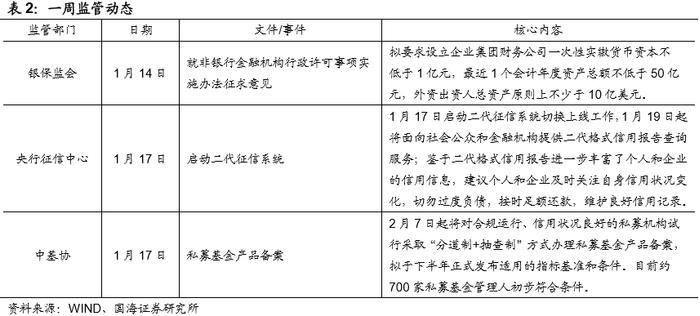

1.5、 一周监管动态

2、 利率债

2.1、 一级市场发行及中标

利率债净融资额大幅增加。本周一级市场共发行156支利率债,实际发行总额为6711.98亿元,较上周增加3716.00亿元;总偿还量为2550.10亿元,较上周增加466.30亿元;净融资额为4161.88亿元,净融资较上周增加3249.70亿元。

地方债发行激增。本周多地加入地方债发行行列,辽宁、湖南、厦门、云南、广东、浙江、山东、福建、安徽、江西、江苏11省共计发行地方债135支,总发行量为4839.38亿元。其中广东省发行数量最多,含深圳市在内共计52支。

2.2、 利率债到期收益率

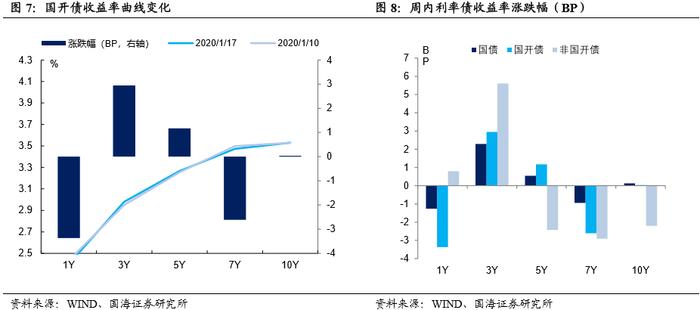

国债收益率走势平稳。截至本周五(1月17日),1年期国债收益率为2.2618%,较上周五下行1.26BP;3年期国债收益率为2.7005%,上行2.29BP;5年期国债收益率报2.8697%,上行0.54BP;7年期国债收益率报3.0232%,下行0.94BP;10年期国债收益率报3.0832%,上行0.13BP。

国开债利率走势平稳。截至本周五(1月17日),1年期国开债收益率报2.4007%,较上周五下行3.37BP;3年期国开债收益率报2.9798%,上行2.95BP;5年期国开债收益率报3.2659%,上行1.17BP;7年期国开债收益率报3.4726%,下行2.61BP;10年期国开债收益率报3.5299%,上行0.04BP。

2.3、 利率债利差

各期限利差涨跌不一。截至本周五(1月17日),与上周五相比,10Y-1Y利差走扩1.39BP,10Y-5Y利差收0.41BP,10Y-7Y利差走扩1.07BP。

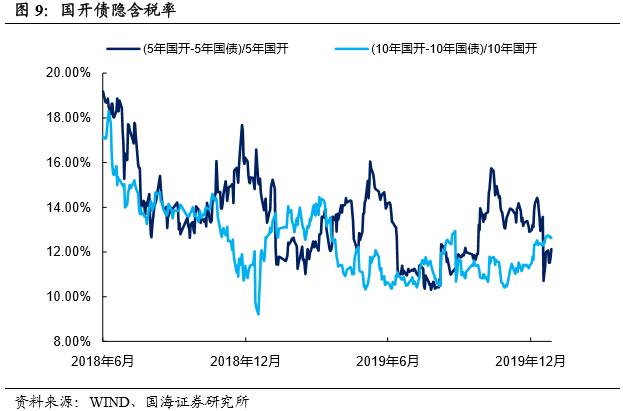

国开债不同期限隐含税率走势背离。本周五(1月17日),5年期国债、国开债利差为39.62BP,5年期国开债隐含税率走扩0.15个百分点。10年期国债、国开债利差为44.67BP,10年期国开债隐含税率收窄0.03个百分点。

3、 海外债市跟踪

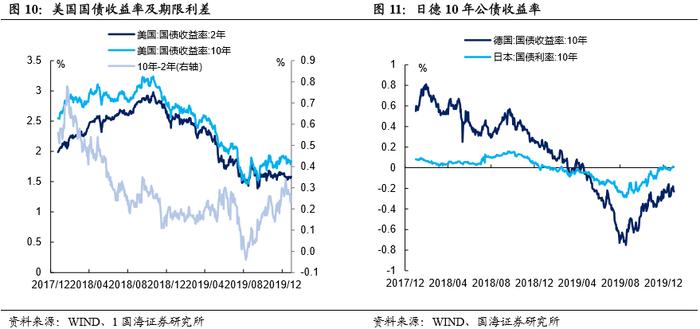

美国国债收益率小幅上行。本周五(1月17日),2年期美债收益率为1.58%,较上周五上行2BP;10年期美债收益率为1.84%,较上周五上行1BP;10年期美债与2年期美债利差为26BP,较上周下行1BP。

德国10年期国债收益率小幅下行,日本10年期国债收益率小幅上行。本周五(1月17日),德国10年期国债收益率为-0.23%,较上周五下行3BP;本周四(1月16日),日本10年期国债收益率为0.008%,较上周五上行1.1BP。

4、 通胀跟踪

蔬菜价格上涨。本周五(1月17日),农业部菜篮子批发价格指数收于132.85,较上周五上涨2.15%;山东蔬菜批发价格指数收于147.80,较上周五上涨8.26%。

生猪、猪肉价格上涨。根据最新数据,1月3日,22个省市生猪平均价为34.35元/千克,较上期(12月27日)上涨2.38%。猪肉平均价为48.27元/千克,较上期(12月27日)上涨2.27%。

商品价格指数、石油期货价小幅下跌。本周五(1月17日),南华工业品价格报2355.96点,较上周五下跌0.30%;RJ/CRB商品价格指数收于182.89点,下跌0.74%。布伦特原油期货和WTI期货结算价分别报64.85美元和58.54美元,较上周五分别下跌0.20%和0.85%。

5、 下周重要经济数据和事件

6、风险提示

银行间信用风险,通胀超预期。