"

当连续3个季度盈利,市值攀升到中国互联网公司第三后,美团会不会向“铁王座”发起冲击?面对美团,还在王座之上的阿里会不会反戈一击?

"

3月30日,美团点评对外公布了该公司2019年第四季度及全年业绩。根据财报显示,美团2019年收入同比增长49.5%达到了975亿人民币,经调整净利润46.6亿元;全年总交易金额同比增长32.3%至6821亿元;平台年度交易用户达到4.5亿。

受到财报利好的刺激,3月31日上午美团点评开盘股价大涨10%。

2019年Q2美团迎来单季度的盈利。也正是自那时开始,美团股价一路飙升,增幅超过15%,悄然成为了AT之外的国内第三大互联网公司。尽管盈利水平高于市场预期,但美团却有着不小的隐忧。

『盈利背后的隐忧』

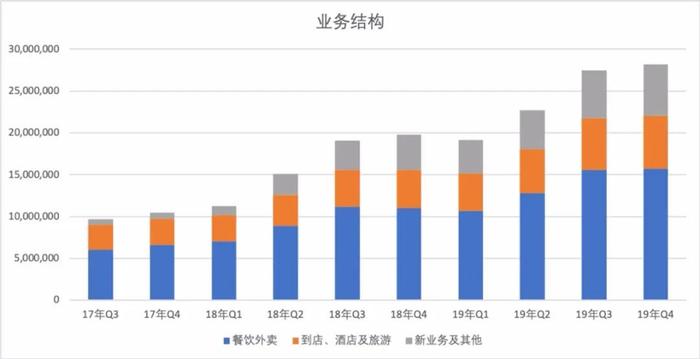

根据财报,美团点评主要业务分成三大块,即餐饮外卖,到店、酒店及旅游业务,以及创新业务(共享单车,网约车等)。其中,主营的外卖业务稳健增长,全年收入548亿元,同比增长43.8%;到店、酒店及旅游收入223亿元,同比增长40.6%;包括单车及网约车等在内的新业务及其他收入共计204亿元,同比增长81.5%。

整体上看,美团在收入及盈利能力方面的财报数据都“很美”,但在结束了长期亏损后,美团新的问题也来了,那就是用户增长瓶颈。2019年度美团的交易用户为4.5亿,同比增长12.5%;商家数为620万,同比增长7.1%。而用户和商家在2018年的增幅分别高达29.3%和32.1%。

进入用户和商家增长的瓶颈期后,美团的增长会变得异常艰难。在最近的几年时间里,美团四处出击,打车、共享单车、支付业务等处处引战,甚至给人留下了“无边界”的印象。

但其实美团最大的业务板块,还是外卖,2019年美团外卖业务依然占比超过五成。通过外卖这种高频低利润的业务粘性,美团希望逐渐把用户引导到旅行、酒店等低频高利润的业务,以提高整体利润率和营收水平。

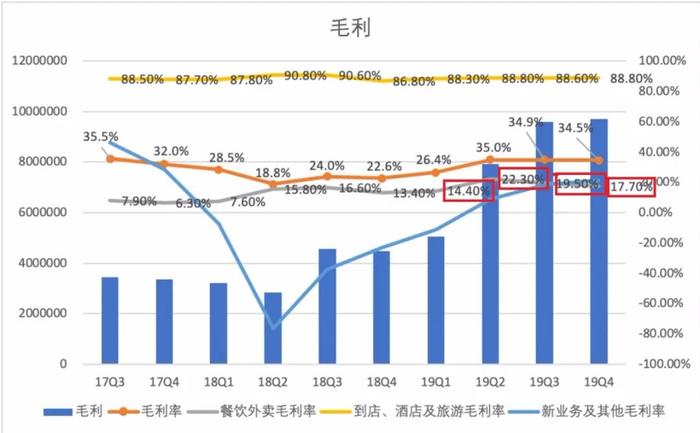

当外卖业务增长见顶之后,美团只能从提高现有流量池的毛利率上想办法。但就目前而言,外卖业务的毛利率已经很难继续提高。

根据美团财报,2019年第四季度的餐饮外卖收入为157亿元,毛利率为17.7%。2019年前三季度,这个数字分别为14.4%、22.3%和19.5%。

尽管美团将毛利从最开始的负值提升到20%左右的水平,将外卖这门生意从亏钱变成了赚钱,但美团想要依靠外卖赚更多的钱,显然已经不可能。

一方面,美团外卖依靠补贴起家,用户已经习惯了外卖的低价,产生了锚定效应。一旦价格发生变化,用户和商户就会转向饿了么等竞争对手,或者直接用方便面等食品来代替外卖。

另一方面,美团外卖的收入来自客户支付的配送费及餐厅佣金,但骑手成本的不断攀升以及配送服务质量的硬性标准(这是美团外卖的竞争优势,一旦服务水平下降,客户流失速度会加快),让客户支付的配送费已经越来越难以覆盖配送成本。

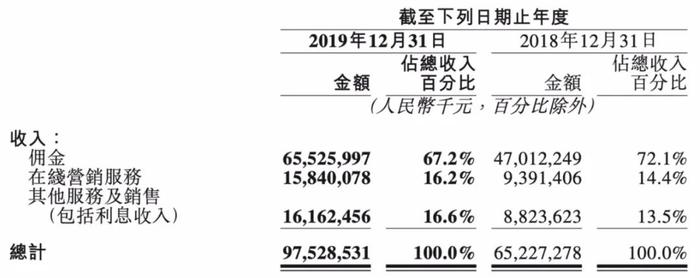

所以,美团一直的办法就是从商户层面想办法。2019年全年,美团佣金收入达到655.3亿,同比增长了39.4%,其中餐饮外卖商户就为美团贡献了496.5亿元的佣金收入。

但是,从最初的8%到现在部分地区高达20%,美团外卖对于商户佣金的不断提升甚至产生了一些反弹,今年2月中旬,重庆、四川、河北、山东等地多家协会公开呼吁美团等外卖平台降低佣金的事情已经沸沸扬扬。

而在近期,更是有多家媒体报道称,美团在疫情期间再次提升佣金,已经触达到了相当一部分中小商户的盈亏线。

当然,尽管外卖业务毛利提升空间有限,但到店酒旅业务已经成为了美团最为赚钱的业务,毛利率保持在88%左右,比较稳定。但一场突如其来的疫情,无疑会给最近两个季度美团的到店和酒旅业务带来不小的打击。

『美团阿里必有一战?』

“顺不足喜,逆不足忧。”

不管怎样,美团都在已经过去的2019年取得了巨大的成功,盈利能力、营收水平、公司市值都取得了快速成长。

但这样的业绩最大的副作用,恐怕是会引来阿里的反弹。2020年,双方的大战恐怕一触即发。

2019年,美团之所以能够如此成功,与拼多多的迅速崛起有很大关系,这个明显的“靶子”吸引了阿里在过去一年的绝大部分注意力。在被微信支付“偷袭珍珠港”后,阿里对于拼多多的防范和针对必然升级。

而在另一个层面,“饿了么+口碑”在本地生活领域和美团的竞争几乎宣告失败。据QuestMobile的数据,截至2019年12月31日,美团日活用户数已达到6985.86万,即将突破7000万大关。而同期饿了么日活用户数为1097.03万,在目前四大生活服务类APP中处于第三位,低于大众点评的1317万。“口碑+饿了么”与美团点评的差距已经越来越大。

这时的阿里恐怕已经反应过来了,拼多多不足惧,而美团才是卧榻之侧的酣睡之人。消费者对于“外卖”的需求起始于“吃”,但已经不止于“吃”,鲜花、饮品、生鲜、百货、药品、超市代购等上门配送的业务逐渐通过外卖业务衍生出来,使得美团打造了一个极为高效且成本很低的同城物流网络。根据美团财报数据显示,2019年有399万骑手从美团获得收入。

通过这个网络,美团可以轻松的实现从服务向实物电商业务的无缝切换。在外卖业务受疫情影响的情况下,美团依然在扩张骑手队伍,其野心可见一斑。可以说,一个不小心,美团就很有可能从侧面杀出,偷掉阿里的“水晶”。

为了做好战略防御,支付宝在3月10日对外宣布,未来3年将会联合5万服务商,帮助4000成商家完成数字化升级,使得支付宝从金融支付平台升级为数字生活开放平台。

事实上,除了饿了么和口碑,以及刚刚升级战略的支付宝,阿里旗下的飞猪、盒马、哈罗也分别对标美团的酒旅、生鲜、摩拜单车。可以说,阿里已经划出道来了,等待的就是疫情过去后,和美团的终极决战。

对于普通消费者而言,巨头之间的战争,是我们薅羊毛的好机会。毕竟天下不能“只许巨头割韭菜,不让百姓薅羊毛”。我们欢迎一切巨头之间的竞争,2020年,我们的生活终将美好!至于谁会赢?或许,持久战才是最好的结果!