楼市调控,再次升级。

据财联社7月26日报道,被纳入“三道红线”试点的重点房企,已被监管部门要求买地金额不得超年度销售额40%,买地金额除公开市场拿地外,还包括收并购方式获地的支出。

在房企融资日益严苛的2021年,监管部门再次出手,收紧房企拿地行为,这条消息的重要性,不言而喻。

我们捋一下时间线。

2020年8月,住建部、央行在北京召开重点房地产企业座谈会,为控制房地产企业有息债务的增长,设置“三道红线”:具体为剔除预收款后的资产负债率大于 70%;净负债率大于 100%;现金短债比小于 1 倍。

并对重点房企按照“红-橙-黄-绿”四挡管理,要求试点房企须在2023年6月30日前完成降负债目标。

2020年10月,监管部门紧接着又下发了三张监测表,分别为《试点房地产企业主要经营、财务指标统计监测表》,《试点房地产企业融资情况统计监测表》,《试点房地产企业表外相关负债监测表》,要求试点房企每月15号提交。

2021年6月30日,为切实降低房企的 " 真实负债率 ",央行已经开始启动“将商票纳入房企债务监管”的试点工作,要求房企每月上报商票数据。

现在,央行又给“三道红线”再打上一道“补丁”,限制开发商的拿地金额。

三道红线,限制的是房企融资,遏制房地产行业高杠杆无序扩张,尤其是那些财务状况本就紧张,还在持续融资、“借新还旧”、杠杆率不断上升的房企,融资将会被严格限制。

商票纳入监测,是为了在三道红线之外,全面监控房企财务状况,了解开发商的表外融资数据。

现在,再次针对开发商拿地金额比例做出限制,是为了杜绝一家独大、盲目拿地、地王频出的风险。

这几条政策实施下来,央行已经把房企的手脚给“捆住”了:从财务状况、拿地金额、融资渠道三个方面,全方位的堵住开发商“钻空子”机会。

看来,监管部门已经对房企风险有了充分的认知和心理准备了。

自2020年7月以来,先后公告实质性违约或展期的房企主体包括泰禾集团、三盛宏业、华业资本、福晟集团、协信远创、华夏幸福、中国泛海以及蓝光发展,均为民营企业。

其中,首次违约存续债余额超100亿元的主体包括华夏幸福(276.3亿元)、蓝光发展(105.3亿元)、福晟集团(100.1亿元),泰禾集团(89.2亿元)。

广发固收刘郁的报告说:近一年的地产板块,不论是从违约主体家数还是违约债券金额,都远超历史同期水平。

并且,信用风险的暴露呈现“大型化”、“主流化”趋势,违约逐渐从边缘小型房企蔓延至top50房企,泰禾、华夏幸福、蓝光都曾位列销售规模前30以内。

以前,还是是小房企破产、关门、跑路,但最近这一年,越来越多的巨型房企也开始扛不住了。

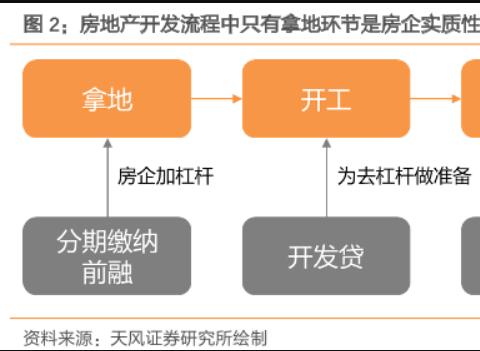

我国的房地产行业,采用的是预售制,在拿地-盖房-快速销售-回笼资金-再拿地的链条中,房企不断扩张财务杠杆,用尽方法融资,银行开发贷、发债、信托、理财产品乃至民间借贷,表面上营收越来越高,实则蕴藏了极大的现金流风险。

开发商以前过得有多滋润?

只需要极少的本金,找几个股东凑一些钱,再用“明股实债”等方式高杠杆融资,拿土地抵押给银行,用开发贷、销售回款等方式“空手套白狼”,只要有胆子,碰到一波接一波的房价上涨潮,挪用账面资金,继续拿地扩张规模,这样的盈利模式透支了整个行业的前景。

购房款,按理说应该用于施工,实际上却被大大小小的开发商挪用,不断的拿地高周转,资金链绷得很紧,一旦现金流紧张,旗下大量在建楼盘就会停工烂尾。

要知道,房地产上下游产业链高达几十个,按投入产出延长表来计算,房地产对建材、金属、化工、金融、批发零售、交运仓储等行业的拉动作用超过了20%。

因此,部分“大而不能倒”的房企,上下游牵连的供应商、中小企业、农民工、从业者不计其数,一旦出现跑路、爆雷的风险,金融安全、就业形势、经济发展都会受到影响。

这就是央行不断收紧房企调控的原因所在,不能再任由他们利用各种渠道融资,任由地王产生,这是对房地产行业负责,更是对实体经济负责。

对开发商来说,随着调控屡屡加码,借钱的渠道越来越少,降价促销,努力争取回款,才是生存下去的唯一途径。

按这个思路推导,未来3个月,楼市将出现“螺旋式”降价。

什么叫“螺旋式”?

所谓“螺旋”,指的是只要走错一步,就会被市场无限放大。

举个例子,一家开发商前期拿地成本过高,偏偏遇到了融资收紧,银行不给贷款,机构不给借钱。

此时,房价定高了没人要,定低了又吃亏,捆绑车位和装修的套路也用不了。

此时,要么建筑质量缩水,成本一省再省,要么降价促销。

但现在的情况是:即便压缩在建工程进度、施工和人力成本,也不见得有多大作用。

最终的结果,是去化率走低,房价降幅扩大,市场竞争白热化,库存积压,整个行业的“负螺旋”效应开始强化,直到资金面重新出现转机,才有喘息的机会,否则会像“旋涡”一样,不断寻底。

这种情况并不稀奇,2018-2020年,每年的8-10月份都上演过。

过去几年,每次都是下半年房企遭遇现金流压力,然后在一二线远郊地区、三四线新城区率先开始降价。

一边是土地市场反复上演“土地流拍”,另一边在销售端不断试探价格底线,特价房、工抵房噱头不断。

以2021年的调控力度来看,下半年房企降价的力度可能会超出前两年,除了核心城区的优质地段外,其他充斥着竞品楼盘,人烟稀少,产业基础薄弱的区域,将是降价的重灾区。