5月23日收盘后,美团发布2019年一季报。隔天股价盘中最高涨幅5.25%,说明市场对美团Q1的财务数据持肯定态度。

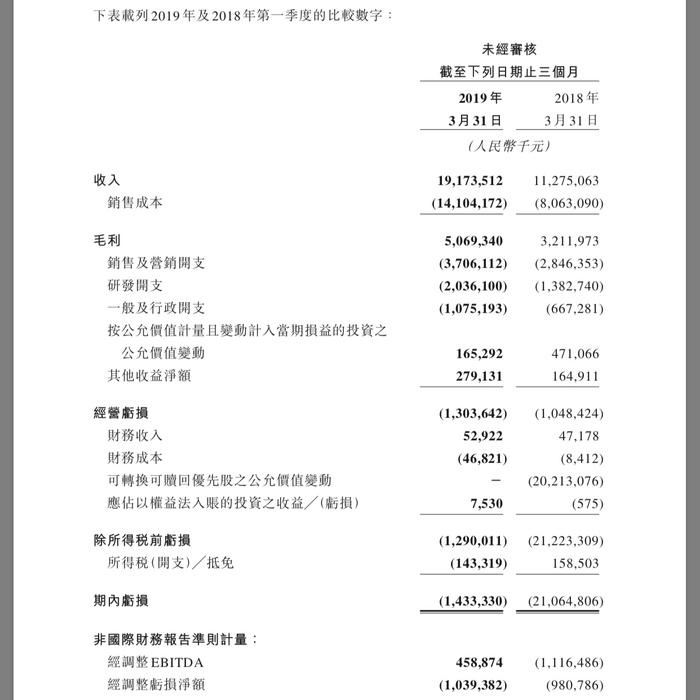

财报显示,一季度,美团营收同比增长70.1%至191.7亿元;GMV同比增长27.9%至1384亿元。利润方面,尽管经调整后依然净亏损10亿元,但相比上季度的18亿元已大幅收窄;其中作为衡量其利润能力的EIBTDA首次转为正值,这意味着在财务上扣除利息、折旧和摊销前,实现了4.59亿的利润,这被美团视为一大里程碑。在烧钱亏损9年后,美团看到了赚钱的曙光。

值得注意的是,美团取得如此亮眼的成绩背后,有一些经营策略上的变化。最直接的表现即收入和GMV的增长幅度差距扩大,一季度以27.9%的GMV增幅撬动了70.1%的收入增长,说明美团在单位GMV中获取的收入大幅提升,由此推动变现率从去年同期的10.4%提高至今年的Q1的13.9%。从美团的盈利模式来看,某种程度上,这一数据的提高意味着平台从商家和用户身上获得的收入越来越高。

而利润的亏损幅度收窄和EIBTDA首次转正,则得益于美团成本得到控制,以及对新业务的重组和调整,尤其是亏损大户摩拜单车、网约车等。比如销售和营销支出占收入的比例由25.2%降至19.3%,摩拜海外业务重组。此外,可转换可赎回优先股的公允价值变动也做出了巨大贡献,去年同期为负的200亿,今年为,为经营亏损大大减负。

显然,无论在财务上,还是业务运营方面,美团的利空几近尾声,未来的走势将主要取决于在保证增量稳定的同时,继续深化其存量的运营和挖掘。毕竟互联网“下半场”也是王兴率先喊出的。

变现率提升是否影响用户商家

对于商家和用户而言,平台的变现率变化可能最为关心,因为其直接影响自己的成本和收入。我们假定交易额不变,平台的变现率越高,也就是平台从交易额中收取的部分越高,意味着商家和用户收入就会相应降低。一般来说,这会影响商家和用户的积极性。

但从美团财报的数据来看,似乎并未出现这一情况。平台交易用户数Q1同比增长26.4%至4.11亿,一年增长近9000万用户,商家也同比增长27.3%至580万,一年增长了130万。并且每位交易用户平均每年交易笔数也增加4.7笔至24.8笔。

如此,上述的假设和实际数据就形成了悖论。而我们分析发现,问题就出在假设方面,交易额不变是一种静态,而美团的交易额是处于动态增长的。对应到商家,尽管单笔交易额的收入降低(因为平台变现率提高,拿走的部分增加),但平台带来了更大的交易量,抵消之后可能还可以获得更高的总收入。相对于平台扣点低,但无交易量,商家大概率会选择美团。

这一现象可以用“拉弗曲线”解释,但值得注意的是,在这一理论中,有一个前提,即平台为商家带来的交易规模要持续按照一定幅度增长,否则一旦失衡,将损伤商家的积极性。

在用户端,美团能够在提高自己收入的同时依然保持强粘性,证明用户的忠诚度较高,对于质量的追求高于价格。从财报中我们可以看到,美团除了强调其配送网络和技术系统,还有服务品类的不断扩大和增长,比如酒店的间夜量同比增长29.8%至7860间。

美团的用户和商家已显现出规模效应,其通过多种方式实现资源的优化配置,从而实现平台、商家和用户的共赢。对于资本市场而言,这也是投资者乐于见到的。

调结构,控成本

对于每一家上市公司而言,利润都是硬指标,京东如此,美团同样如此。在经历了大规模的烧钱亏损后,必须给股东回报。

我们先从美团的收入类型来看其如何提升变现率。一季度,佣金收入同比增长42.9%至131.65亿元;在线营销服务同比增长91.2%至28.61亿元;其它服务及销售收入同比增长454.4%至31亿元,这一部分主要是To B业务提供的服务内容增加。

结合前面的分析,这一增长数据表明,美团的变现率提高,一部分是直接对商家扣点提高(GMV同比增27.9%,佣金则为42.9%),但最大的两部分还是在线营销和其它服务及销售,也就是说对于商家收入的主要营销并非提高佣金,而是通过增加营销和服务内容的指出,抬高了商家的支出。

回到收入结构,我们不难发现,今年一季度的三类收入结构发生很大变化,去年同期佣金、在线营销和其它服务收入及销售占总营收比例分别为80.9%、4.7%、14.4%,而今年Q1则分别为65%、3.7%、31.3%。佣金收入占比大幅下降,其它服务收入及销售大幅提升,结合美团此前提出的供给侧改革,To B的收入或许直接推动了这一项收入的增长。当然,最大的可能还是收购摩拜单车之后推高了其它服务收入及销售。

但无论如何,从这个角度来看,美团的收入结构逐渐多元化,而不再单一倚重佣金。

于此同时,本次财报中,对成本也进行了很好的控制。首先在以往占大头的营销和销售支出方面,同比大幅下降;第二,对亏损重灾区摩拜单车、网约车采取“审慎”策略,比如减少网约车的补贴,重组摩拜单车的海外业务等。

同时,美团在技术研发方面继续加大投入,一季度同比增长47.%至20.4亿元。美团正在通过技术实现提效降本。

通过以上分析,我们可以得出结论,美团通过增加服务品类、优化收入结构、提高变现率保证收入的健康稳定增长;同时,通过新业务重组和缩减营销销售开支控制成本;并以技术提升效率。三管齐下,朝着盈利的方向发展。

首席观察团

您可在【首席观察团】微信公众号、百家号app、今日头条app、搜狐新闻app、腾讯新闻app、天天快报app、新浪新闻app、雪球、蓝鲸TMT等媒体平台同步阅读。首席观察团同时也是WeMedia成员之一,覆盖读者超过1000万。转载必须注明来自【首席观察团】。