公共卫生事件打乱原有的时间线,也中断了瑞思学科英语(REDU.US)稳定增长的步伐。

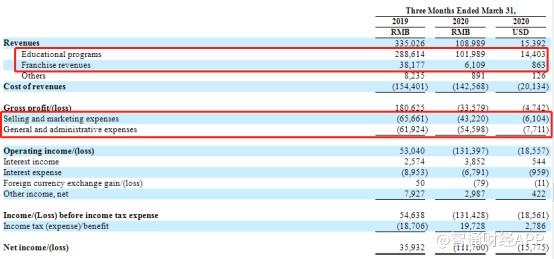

智通财经APP了解到,瑞思学科英语在近日公布了其2020年Q1财报业绩。财报显示,一季度总营收同比下降67.5%至1.09亿元;营业亏损为1.31亿元,同比下降约347%;归属于公司的净亏损为1.038亿元,同比大幅下滑385.5%。

市场似乎嗅到了“危险的气息”,早在Q1季报发布的前一周,公司股价便出现持续下滑,股价从最高的每股4.12美元,跌至5月14日收盘的每股3.38美元,一周内跌幅达到17.96%。

而且从成交量来看,自今年4月中旬后,瑞思的每日成交量就鲜有超过1万股,与之前较为活跃的交易气氛大相径庭。不过,这也与公司目前的发展困境有很大关系,线下转线上的不利让瑞思英语面临着较大的危机。

业务全面收缩 在线教育不见起色

面对公共卫生事件这一系统性风险,以线下英语教育见长的瑞思英语,在Q1暴露出了自身存在的抗风险问题。

从整体业绩上看,一季度公司整体营收同比下降67.5%,至1.09亿元;营业亏损为1.31亿元,同比下降约347%;归属于公司的净亏损为1.038亿元,同比大幅下滑385.5%。从细分业务来看,导致公司当期营收下滑的根本原因在于,教育项目和特许经营两大业务收入全面下滑。

除此之外,在今年Q1,瑞思的营销费用和管理费用也出现同步下滑。但是,这并不能从控费角度进行分析。在财报中,公司表示,营销费用的下滑源于Q1在线下的营销活动停滞,管理费用则源于员工及其薪酬奖金减少。

因此,从利润表的这几个关键数据可以推测,瑞思教育在今年Q1出现了业务全面收缩的情况。

其实,在公共卫生事件影响下,整体业务收缩现象属于线下教育的行业问题,所以对这一利空,投资者早有预期。但瑞思教育在股价上仍表现不佳,可能与其向在线教育转型不利有关。

智通财经APP了解到,截至2020年3月31日,瑞思教育常规课程(包括Rise Start和Rise On课程)的学生人数为52585人,较去年同期增加901人。截止到2020年3月底,在线小班课的学生人数为31039人。

一季度,瑞思教育常规课程的新生人数为1507人,去年同期为7406人。其他课程(包括Rise Up、Can-Talk和在线小组课程等)新生人数为32494人,去年同期为1470人;有31822名学生报名参加了在线小组课程,其中92.6%的学生是瑞思教育现有学生。

从学生人数的增减变化可以清晰看到,Q1季度,瑞思教育的学生绝大部分是此前购买了学习服务的留存学生。也就是说,在线学生是由留存的线下学生转化而来。

这在一定程度说明,公司的OMO业务发展稳定,但另一方面却暴露出公司与其他在线教育品牌之间的差异:转入线上之后,瑞思教育的口碑效应没有延续,失去了教培行业发展的根本逻辑,瑞思教育股价自然会出现下跌。

不过,从估值来看,瑞思英语的PE(TTM)仅有9.13倍,估值远低于同业公司。因此,对于投资者而言,判断公司是否被低估,以及是否有可能在今后触底反弹,就变得很有价值。

从经营方式看瑞思英语“反弹时机”

2007年,依托霍顿·米夫林·哈考特(HMHG)集团丰富的全球教育行业经验和优质教育产品资源,瑞思学科英语正式成立,为3-18岁中国孩子提供美国7个年级全英文完整学科体系教育。

提供全英语学科体系教育,这便是瑞思英语成立之初的经营理念。

目前,瑞思英语线下教育有三大课程:学前课程、小学课程和中学课程。

学前课程以瑞思玛特(RISMART)为主,适用于3—5岁学龄前儿童,以高科技多媒体互动教学软件为支撑,以与美国幼儿同质同步的探索与创造性游戏为课堂内容,充分利用幼儿多元智能,让孩子获得与其语言潜能最匹配的英语语言能力、思维能力和创造力,使其无缝对接“美国小学”阶段的学习。

小学课程以瑞思英语(RISE)为主,适用于6—12岁小学生,在纯英文环境中,以互动多媒体“浸入式学科英语”课程体系为教学支撑,以与美国小学同步的学科知识和未来领导力培养为传授内容。

中学课程则以瑞思高阶(RISEUP)为主,适用于12岁-18岁初高中生,使用美国初中、高中、SAT/ACT备考及AP(大学预科)的相关课程。

这三类课程的特点在于“沉浸式教育”。与同行线下英语大量请欧美外教相比,以中教为主的瑞思英语在师资上并不占优,但瑞思正是胜在“沉浸”。

综合市场上消费者对瑞思英语的反馈,智通财经APP发现,消费者对这一品牌满意在于其“经常让孩子扮演不同角色,用英文进行表演,孩子对英文的记忆深刻,教学效果好”。

在教培领域,教学效果优秀可以直接拉升品牌口碑,这也正是瑞思英语持续保持规模化扩张及业务增长的根本原因。

但转入线上后,瑞思教育的相对优势消耗殆尽。

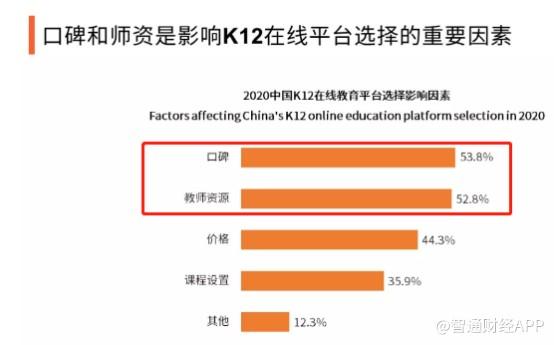

在线教育的发展逻辑与线下教育存在本质差别。由于缺少交互教育,导致在线教育引流的关键在于口碑和师资这两大“硬核指标”。由于长年深耕线下,并且还以中教为主要师资,导致瑞思在在线教育市场没有相对吸引力。

此外,从引流的角度来看,在线教育的获客成本高是业界公认的,主要是在线教育模式的客户黏性不强,推广费用高所致。目前80%的在线教育机构是不盈利的,即便是第一梯队的在线教育公司,对盈利也是闭口不提。虽然他们的课程单价很高,但获客成本和运营费用也很高。

从这个逻辑来看,Q1的营销费用和管理费用收缩,说明瑞思教育并没有准备将核心业务转入线上,线下教育仍将是公司未来的“主战场”。因此现在Q1的业绩对于瑞思而言,只是短暂性收缩,未来待公共卫生事件完全平息后,凭借多年积累的线下英语品牌效应,瑞思教育或将再度发力。