文|先晓

来源|互金通讯社

年利率远超监管规定“红线”、收取高额“砍头息”费用?互金通讯社近日注意到,一家名为My钱包的借款平台遭用户多次投诉,不少借款者表示,自己无缘无故被收取了120、380、480、甚至1000多元的担保费用。

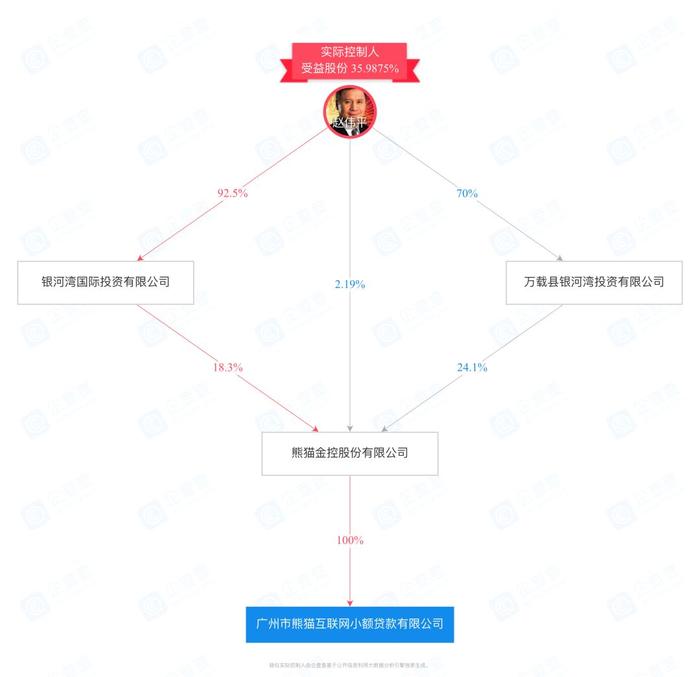

互金通讯社了解到,My钱包是普人贷旗下大额分期产品,运营主体是广州市熊猫互联网小额贷款有限公司(以下简称熊猫小贷),据企查查显示,熊猫小贷由熊猫金控股份有限公司100%控股,其实际控制人是赵伟平。值得一提的是,赵伟平实控平台银湖网已在此前被警方立案,此外,赵伟平还是银河湾投资有限公司的实际控制人。

巧立名目收高息 借款需交担保费

前段时间,急需资金周转的许先生在My钱包借款3300元,由于当时自己着急用钱,许先生没注意每期还款金额,以为跟平台说的一样,利息会在监管允许的范围内。

直到还款之时,许先生发现自己借的3300元每期需还款1736元、1128.5元、1128.5元,共计3993,也就是说3个月下来,徐先生的3300元借款需承担693元利息,按此计算,该笔借款年的实际年化为:693*4/3300=84%,超出监管规定的36%红线一倍多。

许先生提供的借款截图

针对自己的疑问,许先生联系到My钱包的人工客服,对方表示:“我们的利息符合国家的标准,借款相关的费用在您借款前我们没有强制让您勾选,且我们在APP上进行了公示,所有的费用需要您本人勾选,同意,并确认才会生效,如您想协商还款,请在工作时间拨打客服热线或者通过在线客服联系我们协商,谢谢!”许先生称自己并未注意到借款之前有和担保费相关的提示。

客服回复没多久,My钱包表示平台多次联系客户,客户拒接,申请无效投诉、结案。对此,许先生说自己确实收到过平台电话,但因当时不方便接电话,就短信回复了对方,因此不同意结案。

之后许先生与My钱包再次沟通,对方表示,许先生当初借款本金为3300元钱,3个月共需还款3993元,其中85元钱是利息,额外的费用是平台收取的担保服务费,平台只能免去其85元的利息费用,所谓的担保费用不同意减免,且担保费已经给担保机构了。

许先生表示,对方所谓的担保费本人不清楚,且在询问客服担保机构信息时对方无法提供,他认为平台方是以其他名义变相收取砍头息。“本人欠债还钱,天经地义,但是年化利息明显超过法定规定的24%-36%,本人不会同意支付所谓的担保费。”许先生说。

许先生的遭遇并非个例。

互金通讯社在聚投诉输入My钱包发现,页面上有大量关于My钱包变相收取砍头息的用户投诉,且所有用户都在不知情的情况下被附加了担保服务费,有120元的,也有300元,还有400多的,还有人被收取的担保服务费超过了1000元。

其中,一位姓吴的先生在my钱包借款10000元,在分期还款过程中,发现自己有两笔还款各多了1104.55和791.59名曰担保服务的费用,之后吴先生联系平台人工客服表示如果自己提前还款这些担保费能否免去,客服称不管提前还款还是按时还款,担保服务费都不能减免。

吴先生提供的操作截图

官方资料显示,My钱包于今年4月上线。截至目前,聚投诉上关于My钱包的用户有效投诉量高达1159173件,解决量519745件,根据聚投诉平台的投诉处理流程互金通讯社注意到,在用户反映情况和平台沟通后,投诉状态为“已解决”的用户均收到了My钱包的退款,其余一半以上用户未收到退款,或在结案几天后未收到退款,再次投诉。此外,用户的争议还在于,客服表示担保服务费是非平台强制勾选而是需要用户本勾选,但是用户表示,在借款之前并未发现担保费相关的信息,而是在还款之时才发现,之后就是漫长的沟通处理。

究竟是平台操作暗藏玄机变相强制用户勾选保费,还是说用户的确可以不选择勾选?互金通讯社尝试下载My钱包申请借款额度,平台界面信息显示:系统正在升级维护,相关操作暂时无法进行。

互金通讯社操作截图

此前的10月21日,最高人民法院、最高人民检察院、公安部、司法部印发《关于办理非法放贷刑事案件若干问题的意见》明确指出,非法放贷数额应当以实际出借给借款人的本金金额认定。非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。非法放贷行为人实际收取的除本金之外的全部财物,均应计入违法所得。非法放贷行为未经处理的,非法放贷次数和数额、违法所得数额、非法放贷对象数量等应当累计计算。

也就是说,My钱包巧立名目的保费实际上就是“砍头息”,统统都算作借款人的还款。平台借款实际年化超过监管规定的红线,明显不符相关规定,也违背了其主张的合规经营原则。公开资料显示,截至2019年7月,My钱包累计放款金额突破50亿,共为65万用户提供了金融服务。

过度采收集用户信息 软暴力催收频遭投诉

在聚投诉页面上,由于My钱包曝借款人通讯录、恶意向借款人通讯录联系人发骚扰信息等引起的投诉也不在少数。

My钱包的借款人邱先生在聚投诉上表示,平台在能够联系到本人的情况下恶意骚扰通讯录。根据邱先生提供的截图,其在2019年9月28日在My钱包借款5000元整,借款利息为450元。在待还金额逾期之后,对方通过微信联系到邱先生,并告知会通知其所有联系人,让他们好好体会一下替他接电话什么感受。

在邱先生提出通过法律途径解决后,对方表示:“不用你说,等着被催收吧”,随后,对方发来邱先生父亲的一段语音,并说:“听到你老父亲的声音没?”

邱先生提供的截图

众所周知,借款人在借款期限之内有义务偿还自己所欠账款,否则征信出现问题会面临被列入失信被执行人的风险,也会扰乱金融市场秩序,因此,我们鼓励适当且正当的催收。而My钱包被诟病的地方在于:

* 过度收集借款人信息。从诸多用户投诉我们发现,My钱包在借款人逾期后电话联系的并非都是借款人提交申请时备注的紧急联系人,通讯录里的其他人也接到了骚扰电话。此外,从邱先生提供的截图中我们也可以看到,对方称会通知邱先生所有联系人借钱一事,也就是说,邱先生的通讯录在不知不觉中已被平台收集。

值得一提的是,互金通讯社注册My钱包时发现,界面会不断跳出位置信息、电话信息等相关授权提示,点击取消之后,1-2秒内会再次跳出提醒页面。有用户表示,在借款时候遇到这样的情况很容易就忽略,有时为了尽快顺利接到款就只好点同意授权。针对上述问题,My钱包给用户的回复是:已反馈到相关部门。

今年5月底,国家互联网信息办公室会同相关部门研究起草了《数据安全管理办法(征求意见稿)》(下称“《办法》”),对网络运营者在用户信息收集,用户数据处理使用,用户数据安全监督管理方面提出了细化的准则要求。

《办法》要求,网络运营者不得以改善服务质量、提升用户体验、定向推送信息、研发新产品等为由,以默认授权、功能捆绑等形式强迫、误导个人信息主体同意其收集个人信息。个人信息主体同意收集保证网络产品核心业务功能运行的个人信息后,网络运营者应当向个人信息主体提供核心业务功能服务,不得因个人信息主体拒绝或者撤销同意收集上述信息以外的其他信息,而拒绝提供核心业务功能服务。

* 高利贷性质,软暴力催收,威胁、恐吓借款人。在涉及My钱包暴力催收的相关投诉中我们发现,有部分用户是发现平台收取了高额利息或者担保费后拒不还款,以此要求解决这部分费用导致的逾期,而在逾期之后,相关维权问题为解决之前,My钱包催收人员会以带有恐吓性质的文字威胁借款人、联系借款人社交账号粉丝、曝光通讯录、恐吓借款人家人等。

一般来说,一些借款平台的催收是委外的,相当于催收外包,监控实际上并不容易。而目前大多数催收公司普遍存在着“非正常催收手段”,比起上门催收、武力威胁,PS图片伪造律师函、伪造征信报告、威胁、辱骂及恐吓等“软暴力”手段更为常见。

而关于My钱包暴力催收的投诉只增不减,某种程度下,如此催收行为如不加以管理,必将导致行业加速倾覆,引发“雷霆之怒”。

其实,监管对于暴力催收也早就采取了一些列行动。今年6月和7月,上海和北京市互联网金融行业协会都对P2P平台的催收制度、催收外包……等作出了明确规定。提出重点限制电话催收、上门催收几大主流催收方式的操作盲区;并对催收从业人员进行资质认定和合规操作培训等催收规则和方法。

除此之外,公检法和司法部日前印发的《关于办理非法放贷刑事案件若干问题的意见》中关于贷后管理也指出:为强行索要因非法放贷而产生的债务,实施故意杀人、故意伤害、非法拘禁、故意毁坏财物、寻衅滋事等行为,构成犯罪的,应当数罪并罚。

总而言之,暴力催收并不是平台行之有效的手段,要而使得暴力催收得到有效的控制,不仅仅是法律的健全,最根本的还是还是要完善现有的信用体系和金融基础设施。

实控人是非不断 “熊猫”系列深入泥潭

互金通讯社了解到,My钱包是普人贷旗下大额分期产品,运营主体是广州市熊猫互联网小额贷款有限公司,据企查查显示,熊猫小贷由熊猫金控股份有限公司100控股,其实际控制人是赵伟平。值得一提的是,赵伟平实控平台银湖网已在此前被警方立案,此外,赵伟平还是银河湾投资有限公司的实际控制人。

图片来源:网络

长话短说。熊猫金控的前身浏阳花炮股份有限公司,是由浏阳市对外经济贸易鞭炮烟花公司改制而来。2001年,浏阳花炮在上交所正式上市。2006年,赵伟平以约1.53亿元收购浏阳花炮52.39%股权,成为控股股东。

此后,从烟花制造,到影视业(2013年),到互联网金融(2014年),再到新能源(2018年);公司名称从“浏阳花炮”到“熊猫烟花”,再到“熊猫金控”。三番五次的变招,也让这家公司是非不断。

去年8月,熊猫金控旗下P2P平台银湖网、熊猫金库出现标的逾期,赵伟平通过直播承认上述平台出现挤兑及逾期问题,当时表示预计在两年内完成兑付。今年3月份,涉嫌泄露内幕信息,监管方面决定对赵伟平展开立案调查,之后,银湖网也被正式立案。

此前,有消息称,赵伟平试图将上市公司和P2P平台剥离,计划将银湖网100%股权以2.19亿元转让给赵伟平。公司当时表示,转让的目的是公司整合业务资源,将经营风险较高的P2P业务进行剥离,降低公司经营风险,确保公司可持续经营。转让目的应该是在上市公司体系之外,方面进行处理债务问题。只是迫于种种压力,该方案最终并未实施。

此外,去年10月份,熊猫金控拟以2.1亿元的价格向深圳正前方金融服务有限公司转让旗下广州市熊猫互联网小额贷款有限公司100%股权,不过也是无疾而终了。

公开数据显示,截至上半年末,熊猫金控总资产为8.42亿元,相较去年同期的9.42亿元减少10.66%。报告期内,实现营收8666.71万元,相较去年同期的1.53亿元减少43.45%;归属于上市公司股东的净利润-1319.48万元,相较去年同期的302.88万元暴减535.65%;基本每股收益为-0.079元/股,同比减少534.07%,盈利能力大幅降低。

时间是让人猝不及防的东西。截至目前,熊猫金控的市值为15.75亿元,而其在2001年A股上市之际,市值曾一度达到60亿元。

声明:文章不构成投资建议,转载请注明出处