文 | 白羊

云谲波诡的2020上半年终于翻篇,被疫情打个了措手不及的房企们也开始陆续公布半年业绩。

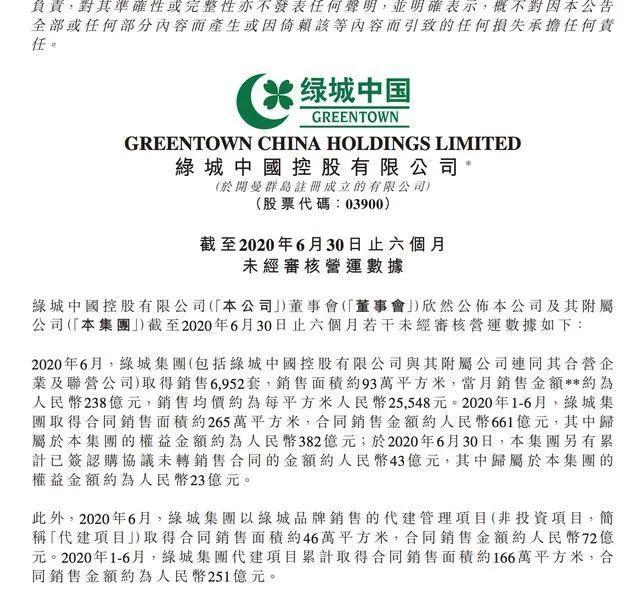

日前,绿城中国(03900.HK)发布前6个月未经审核营运数据,期内,绿城累计取得总合同销售金额约人民币912亿元(类似克而瑞榜单中的操盘金额),同比去年增长约22.7%。

拆开来看,其中,合同销售金额约661亿元(类似克而瑞榜单中的全口径销售额),同比增长约34%,代建项目合同销售额约为251亿,同比增长约2%。

考虑市场上半年受黑天鹅(疫情)冲击较重,这个同比增速算是OK的了。不过,与绿城自己之前立的Flag相比,这个表现却难言及格。

年初时,绿城给自己定的2020年销售目标为2500亿元。若按宽口径(即操盘金额)算,上半年绿城完成年度目标的36.5%;

若按全口径(行业较为通行的标准)算,上半年绿城仅完成了年度目标的1/4(约26%,即661/2500)。

这样的成绩在业内是个什么水平呢?不管哪个统计口径,都不及格。

据统计,公布业绩目标的28家大中型房企上半年目标完成率均值为41.1%。其中,有一半的样本房企销售目标完成率超过了40%,恒大等房企销售目标完成率更是超过50%。

既是说,绿城的销售目标完成率与“平均线”的差距达14个百分点。按照行业“四六开”的惯例,房企在上半年一般只有达到40%,下半年才能从容一些。由此可见下半年,绿城销售业绩的压力之大。

值得一提的是,即便是在不及格的后进生中,绿城也是属于垫底的那一类。如后进生中融创的销售目标完成率为32.5%、旭辉为35.1%、富力为33.6%、远洋为32.2%,全口径下,绿城与它们的差距也有六七个百分点。

对于绿城上半年的业绩,资本市场的表现也是蛮有意思的。

绿城是在上周五公布的半年报,在上周四(7月2日)、周五(7月3日)及7月6日连续跳涨,三天大涨23.4%。

今天(7月7日)则受港股市场及内房股整体走低的影响,绿城也回调了3.14%。

从暴力拉上来看,这似乎说明资本市场对其上半年业绩是充分认可的,但事实上的因果逻辑并没这么简单。

首先,绿城的这波大涨是在A股、港股市场里的地产股,进入7月后爆发的背景下发生的。尤其是在绿城公布业绩的前一天,其股价就开始跳涨。所以,这里面有很大的行情共振因素。今天回调也是受大盘行情影响。

其次,在这波跳涨之前,绿城股价自3月份暴跌以来的反弹力度并不强,在这波反弹前夕还在处于阴跌之中。与此期间的恒大、佳兆业等内房股相比,是判若云泥。

某种程度上,这也代表了地产股环境相对理性时,资本对绿城市场表现的一个态度。

所以,对于半年业绩公布前后的这波股价大涨,里面是有业绩的刺激因素(如同比增速还是OK的),但又不全是业绩的功劳。

那么,下半年绿城能否完成呢?

绿城之所以敢提2500亿的销售目标是因可售货值在那摆着的,据绿城内部人士透露,2020年绿城年内供货量可达3700亿元以上,而其年报公布的可售货值为3583亿。其中,投资项目的可售货值(可理解为全口径)为2674亿元(存量货值635亿,新增货值2039亿);代建项目可售货值为909亿。

2019年,绿城自身的投资项目整体去化率68%,新增房源去化率突出约71%。

若折中按70%的去化率来算(代建项目也按此去化率算),3583亿*70%约等于2508亿的销售额。

若按照年初绿城的规划,只要楼市不比19年行情更差,只要绿城能确保3600亿左右的货值供应,目标是大概率能完成的。

但经过黑天鹅的冲击后,下半年的楼市演化逻辑更加复杂,上半年没有抓住机会冲量的绿城,要想在下半年一飞冲天,“鸭梨”不是一般的大。

阻力一:楼市政策层面的演化有可能发生反转

上半年,房地产可以说是少数从此次疫情中因祸得福的行业,一方面,央妈放水,楼市不仅流动性宽松,利率也在持续走低;另一方面,出于稳经济、稳就业的压力,地方政府对楼市也是虚寒问暖,各种暖楼市政策纷至沓来。

在政策的宽容和关怀下,杭州、东莞、成都、宁波等一二线楼市率先反弹,然而,却嗨过了头,出现过热征兆。

结果就是这些楼市活跃的城市正面临极大的调控压力,有些城市已经出手。日前,杭州、东莞、宁波等城市已经出台措施收紧调控,不排除日后会进一步加码,也不排除日后会有更多一二线城市加入升级调控的队伍中来。

众所周知,内地楼市是政策市,一旦政策收紧,楼市大概率就会转冷(换言之,下半年杭州等地楼市很可能出现反转),项目的销售去化也必然会受影响。

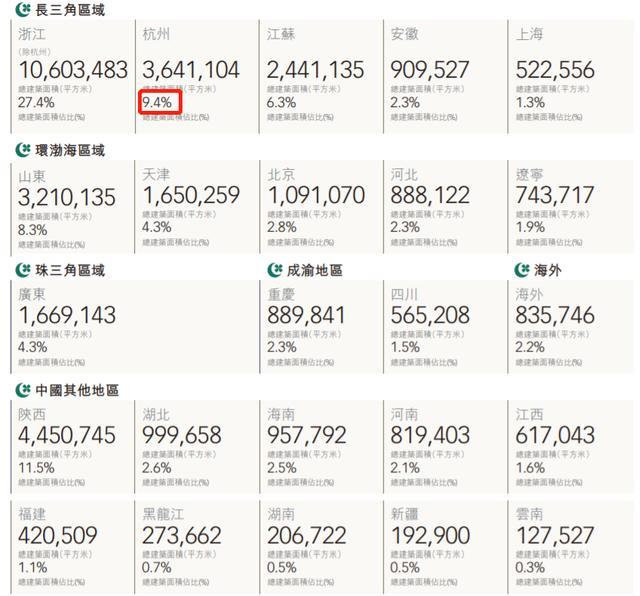

据绿城年报显示,其2020年3600亿左右的可售货值中,一二线城市占比为79%;另据其土储分布图显示,大本营杭州——也是面临极大调控压力的城市,占其总土储的比重近10%。

所以,下半年,杭州等城市的风向变化,也将为绿城业绩的完成产生重要影响。

阻力二:下半年将是巨头们的绞肉场,绿城的对手们都是“狠角色”,突围压力不言而喻。

另一个问题是,下半年面临业绩压力,需要打冲锋战的可不止绿城一家。如上述所述,融创、旭辉这些房企的业绩缺口也都很大,而这些巨头对规模的诉求也都很强烈。

另一方面,楼市的增量蛋糕已相对有限。过去四年,全国楼市销售金额增速分别为34.8%、13.7%、12.2%、6.5%。增量蛋糕在逐渐变小。今年市场的盘子也不会有大幅变动,尤其是又面临着政策收紧的风险。

这也就意味着,巨头们要想获得高增长、达成目标,就只能抢同行们的蛋糕。而到下半年,需要在市场上抢食的又都是些狠角色,一场刀刀见血的价格肉搏战或许已不可避免。

换言之,绿城要想在上半场大比分落后的情况下翻盘,达成目标,要敢于“亮剑”打价格战。

不过,这对于已经是半个国家队,且管理层也已换替成“中交系”的绿城(大股东为中交集团),能否像融创等民营房企那样,真刀真枪的去降价抢市场,也存在很大的不确定。

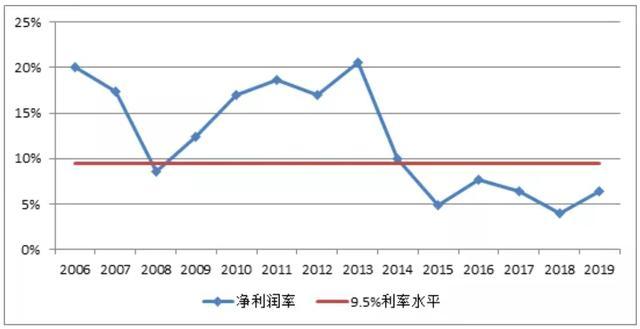

降价,除了现实层面的压力外,对绿城正在艰难爬升的净利润率也将是一大挑战。

在今年的股东大会上,绿城执行总裁郭佳峰称,“截至6月12日公司已确权总货值是1370亿,销售净利率能有10%以上,土拍拿地低一些约9.5%,并购项目稍高,接近11%”。

然而绿城溢价拿地的项目净利润率要达到9.5%的难度很大的,甚至从2014年以来,绿城的净利润率就没有超过9%。去年和今年以来,绿城又高溢价拿了很多地。

一旦降价促销,势必让绿城本就不高的净利率进一步承压。

此外,低利润下,绿城房子的质量也正在面临严峻考验。我们知道,宋卫平时代的绿城对产品品质是相当讲究的,但在低利润时代,却越来越难。

今年4月,绿城在杭州的高端产品晓风印月由于限价与周边二手房价格出现倒挂,引得购房者追捧,但之后该项目业主代表便对产品的质量提出了质疑并期望维权。

由上表可见,此项目不仅是限价地,而且绿城的拿地溢价率达40%。在这种情况下,利润与质量无疑就成了“鱼与熊掌”的关系,难以兼得。

若下半年,绿城为了达成业绩目标“降价跑量”,那么晓风印月的问题在绿城身上,怕将会由个案变成一个普遍现象。