我们在配置保险时,“健康告知”是很关键的一项,这关乎到未来出现问题时能否正常理赔。

每当保呗儿谈到健康告知的重要性,很多有身体问题的网友最后几乎都会主动跟我提——人寿保险的两年不可抗辩条款。

也不知道是哪个从业人员忽悠他们的,因为在他们眼里总觉得这条保险法规是他们可以选择带病投保的免死金牌。

让小编不得不耐心解释,如实告知的重要性。

为了防坑,保呗儿今天就为各位朋友们好好讲解一下这两年不可抗辩条款。

1.

什么是两年不可抗辩条款?

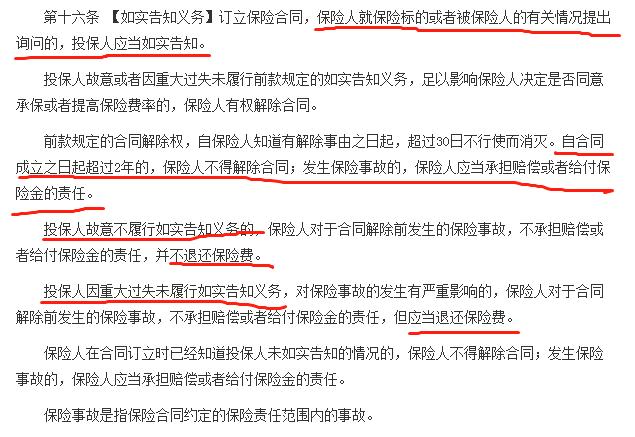

我们先来看看这一个条款的原文:

再通俗翻译下:

1.被保险人在投保前,有义务做到如实告知。

2.因为被保险人故意或过失,造成未如实告知的,在合同成立2年内,保险公司有权解除合同,并且不承担保险责任。

3.合同成立两年后,保险公司不能以如实告知等原因和客户解除合同。

4.如果保险公司在合同成立前已经得知客户隐瞒实情的,无论任何情况下,都不能跟客户解除合同。

看上去,这一个条款的确对消费者很有利,但它真的是带病投保的“保护伞”吗?

2.

条款解读

“两年不可抗辩”,仅仅是指保险公司在保险合同生效两年后不能因为客户的不如实告知解除保险合同。

请注意,重点在“解除合同”,和理赔真的关系不大。

赔不赔,核定的是“保险事故”!~

讲到大家关心的是否赔偿问题,请注意:赔不赔的核心在于是否“发生保险事故”。这和是否适用两年不可抗辩条款,其实关系不大。

最具有代表性的,要数重疾险。

重疾险的条款一般都会有“初次患有”或者“首次罹患”等强调第一次发生重疾的语句。

如果在投保前已经确诊患有某种重疾,两年后再次确诊有同一种重疾,这种情况明显是不符合条款的,保险公司绝对是有理由拒绝理赔。

其次,还需要重点注意的是医疗险

大部分的医疗险都会把既往病史列入到免责范围内。

无论保险合同成立是否已满两年,再次确诊患有既往病史或者由该病史引发的其他并发症,保险公司都是不予理赔的。

对两年不可抗辩的解读就到这里。

很简单,本身也没多难。

这个法条,只是为了促使保险公司主动进行风控的手段,绝非让人恶意钻空子达到骗保目的的免死金牌。

3.

案例分析

讲了这么多,可能还是有一些朋友看得稀里糊涂的,下面保呗儿通过三个案例来给大家加深讲解一下。

案例1:

上述当事人王女士,因为故意隐瞒病情,即便合同成立已经满了2年,保险公司没有权利解除合同,但还是可以作出拒赔处理。

案例2:

虽然刘先生不是故意隐瞒其父亲真实病情,但由于未告知的病情与所患重疾有直接的病理关系,所以保险公司不承担理赔责任。

相反,如果刘父未告知的是高血压、冠心病或者心绞痛等与癌症无直接关系的疾病,保险公司就必须得承担起理赔责任,赔付刘父一笔保险金。

案例3:

赵先生这种属于明显的带病投保,尤其是在于医疗险这个健康告知和免责条款都相对较严的险种,肯定是无法获得理赔的。

4.总结

保呗儿认为,两年不可抗辩条款绝对不应该成为小部分人带病投保钻空子的理由。

如果人人都是这样操作,那么保险公司在设计产品时可能会加强核保,甚至提高保费来作为应对措施。

最后,成本还是由所有消费者来承担。