2020年1月2号,平安人寿发布了2019年的理赔年报,根据年报显示,平安保险全年总理赔338亿元,同比增长26%。

其中,金额占比分别为医疗44%、重疾34%、身故19%、伤残3%。

总赔付件数447万件,同比上涨了17%,占比分别为医疗93%、重疾4%、身故2%、伤残1%。

可见,医疗和重疾赔付成为了理赔中的主角,并且赔付的案件和金额正在大幅度的增长!

保呗儿目前收集到的,有4家保险公司公布了2019年的理赔报告,除了平安,还有中意人寿、华泰人寿和同方全球在各自的官微上公布了理赔年报:

中意人寿总赔付金额4.4亿元,同比增长42.05%。

华泰保险总赔付金额2.7亿元,共为3万名客户送出理赔款。

同方全球总赔付金额2.8亿元,同比增长50.79%。

虽然还有很多保险公司的理赔年报还没有出来,但是保呗儿相信理赔款会大幅度增大应该是毋庸置疑的现象了。

下面,我们来看看各项详细理赔数据。

1、

人群分析

注:平安人寿及中意人寿未公布情况。

可以看到,女性理赔率已经基本与男性持平,甚至超过男性。

这让保呗儿想起了对男性费率更优的国富嘉和保重疾险,更低的男性费率看似是一个噱头,但可能国富人寿正正是预测到了女性在往后的理赔率会高于男性,才会设计出这么一个产品吧。

再来看看重疾理赔在各个年龄段的分布情况,以平安人寿为例:

直接说结论:

理赔分布集中在31-60岁的年龄段,也就是说正值赚钱时期、挑起家庭重担的青年及中年人群已经成为了出险的主力军。

并且,重疾理赔正在呈现日趋年轻化的现象。

2、

疾病分析

可以看到,重疾理赔主要分布在恶性肿瘤。

所以保呗儿认为一般重疾险选择附加癌症二次赔付或者单独购买防癌险还是很有必要的!

同时,心脑血管疾病的保障也不容忽视,毕竟在前不久公布的中国前10大致死病因中,前2名就是脑中风和缺血性心脏病,可见这类疾病的致死率相当高。

保呗儿挑选出了两款对于心脑血管疾病具有特别保障的重疾险,分别是芯爱2号重疾险和超级玛丽2020Max版:

芯爱2号重疾险:5种心血管特定轻症+5种心血管特定重疾二次赔付保障,分别按30%和100%的基本保额进行赔付。

超级玛丽2020Max版:2种心脑血管重疾(急性心梗、冠状动脉搭桥术)二次赔付,并且赔付120%基本保额。

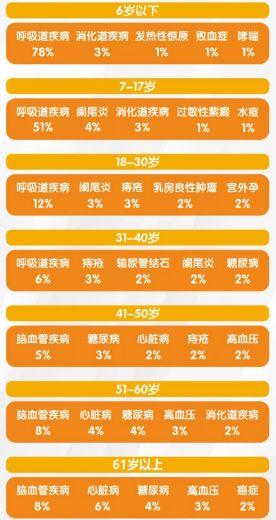

再看看医疗险的报销情况:

(平安人寿理赔情况)

总结分析:

1、儿童和年轻人呼吸道疾病占比最高,其中6岁以下儿童就医频率最高。

2、随着年龄增长,心脑血管疾病占比逐渐升高。

3、

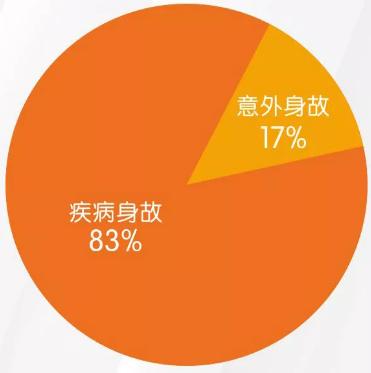

身故分析

以平安人寿为例:

疾病还是导致身故情况的主要原因,并且赔付金额和件数都同比增长了15%左右。

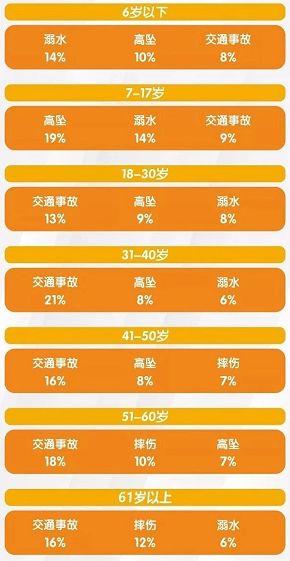

意外身故中:

1、 未成年人意外身故中,高空坠落、溺水成为了主要原因。

2、成年人意外身故大部分集中在交通事故和摔伤中。

总结

保呗儿不敢说保险越来越重要,但确实越来越多人正在申请或者已经获得理赔~

最近出现的一些产品迭代让很多朋友都难以做出选择。

还是那句话,明天再好的产品,都不如今天在手的保障。

毕竟意外和明天谁先到来,我们永远无法得知。