厦门唯科模塑科技股份有限公司(以下简称:唯科模塑)是一家从事精密注塑模具、注塑件以及健康家电产品的研发、设计和销售业务的创业板拟上市公司。招股书称,公司的核心业务为精密注塑模具业务,注塑件和健康家电产品的生产和销售是依托核心业务向产业链下游延伸的结果。

经我们研究发现,报告期内,唯科模塑的精密注塑模具业务收入、收入占比和业务毛利率纷纷下滑,跌幅明显,公司核心业务的竞争力或面临考验。伴随公司放宽对主要外销大客户YOOWO CO.,LIMITED的信用政策,公司对该外销大客户的应收账款占收入之比显著上升,而且YOOWO CO.,LIMITED在开始与公司合作当年即进入前五大客户行列,非比寻常。此外,公司与主要供应商鑫森海的采购和销售数据还存在无法解释的明显差异。

核心业务表现差强人意

厦门唯科模塑科技股份有限公司(以下简称:唯科模塑)是一家从事精密注塑模具、注塑件以及健康家电产品的研发、设计和销售业务的创业板拟上市公司。招股书称,公司的核心业务为精密注塑模具业务,注塑件和健康家电产品的生产和销售是依托核心业务向产业链下游延伸的结果。

经我们研究发现,报告期内,唯科模塑的精密注塑模具业务收入、收入占比和业务毛利率纷纷下滑,跌幅明显,公司核心业务的竞争力或面临考验。伴随公司放宽对主要外销大客户YOOWO CO.,LIMITED的信用政策,公司对该外销大客户的应收账款占收入之比显著上升,而且YOOWO CO.,LIMITED在开始与公司合作当年即进入前五大客户行列,非比寻常。此外,公司与主要供应商鑫森海的采购和销售数据还存在无法解释的明显差异。

核心业务表现差强人意

2018年至2020年,唯科模塑的精密注塑模具业务收入分别为1.96亿元、1.83亿元和1.78亿元,累计下跌9.53%。与之相反,报告期内,公司主营业务收入分别为6.35亿元、6.90亿元和8.93亿元,累计上涨40.65%。公司的核心业务非但没有伴随主营业务一起扩张,反倒出现了近10%的下滑。

核心业务收入下滑,其他两大业务收入上涨,导致报告期内精密注塑模具业务收入占当期主营业务收入的比例从30.95%持续下降至19.91%,累计下跌了11.04个百分点。

伴随上述核心业务收入下滑,精密注塑模具业务的毛利率也不见起色。2018年至2020年,唯科模塑的核心业务毛利率分别为49.18%、43.49%和40.46%,累计下滑了8.72个百分点,跌幅显著。

与之相比,2018年至2020年,横河模具(证券代码:300539.SZ)、上海亚虹(证券代码:603159.SH)、天龙股份(证券代码:603266.SH)、昌红科技(证券代码:300151.SZ)和肇民科技(证券代码:301000.SZ)这五家同行业可比公司的精密注塑模具业务毛利率平均值分别为33.59%、34.08%和32.69%,累计仅下跌0.90个百分点,比唯科模塑的核心业务毛利率下跌幅度小得多。

按招股书的说法,精密注塑模具业务是唯科模塑的核心竞争力,是注塑业务的基础,是公司开拓新产品和新客户、保持主营业务持续增长的关键......招股书对突出精密注塑模具业务的重要性不惜笔墨,但是对于该核心业务的收入、收入占比和毛利率在报告期内为何呈持续显著下滑的趋势,却没有提供任何解释。

或对神秘大客户放宽信用,突击营收

招股书显示,YOOWO CO.,LIMITED是港股上市公司Vesync Co.,Ltd(证券简称:VESYNC,证券代码:02148.HK,以下简称:晨北集团)旗下子公司。晨北总部位于美国,是美国小家电线上市场的领导者之一,而YOOWO CO.,LIMITED是唯科模塑主要外销大客户。

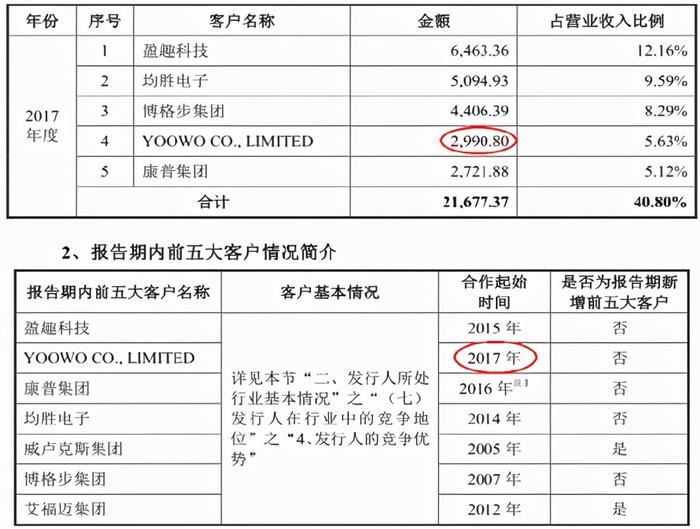

2017年度,YOOWO CO.,LIMITED开始与唯科模塑的合作,但是双方开始合作当年,YOOWO CO.,LIMITED就成为公司的第四大客户,当期销售金额为2990.80万元,占当期销售之比为5.63%,已经超过了大多数唯科模塑的其他客户。

2018年至2020年,YOOWO CO.,LIMITED分别是唯科模塑的第一、第三和第一大客户,公司对其销售金额分别为6870.85万元、4839.93万元和1.21亿元。

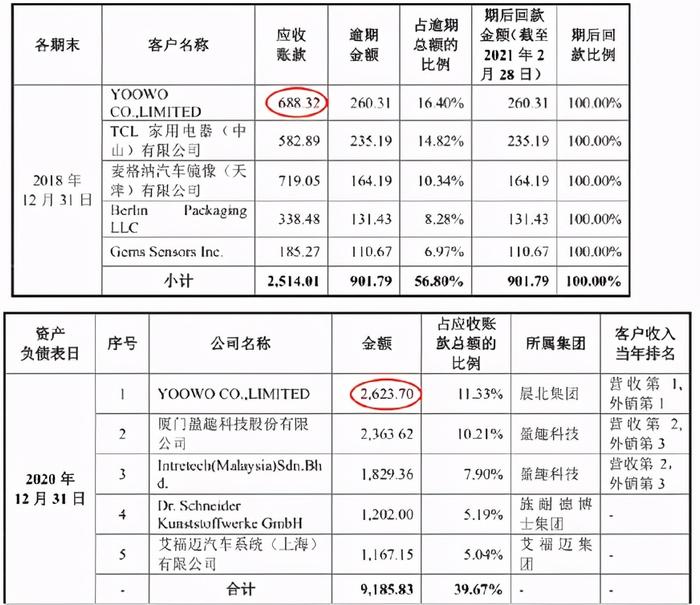

此外,截至2018年末和2020年末,唯科模塑对YOOWO CO.,LIMITED的应收账款余额分别为688.32万元和2623.70万元。

据此计算,报告期内,唯科模塑对YOOWO CO.,LIMITED的应收账款余额占当期收入之比从10.02%上涨至21.64%,累计上涨了11.62个百分点,涨幅超过一倍。

上述外销大客户的应收账款大涨,可不仅是伴随收入扩张一起增长这么简单。

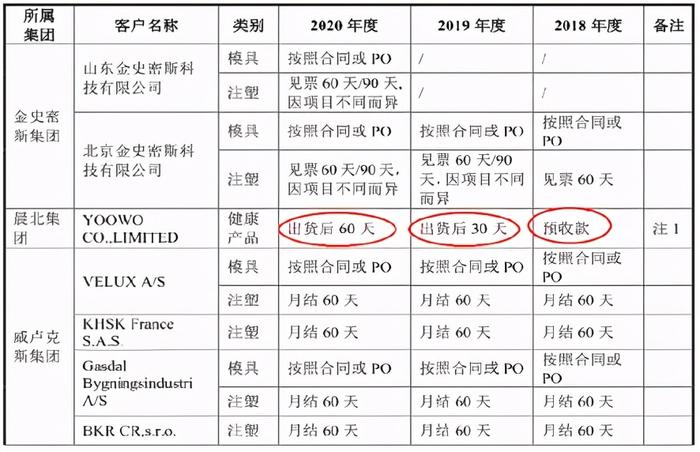

招股书显示,报告期三年内,唯科模塑对YOOWO CO.,LIMITED的信用政策分别为“预收款”、“出货后30天”和“出货后60天”,信用政策逐年放宽。

采购金额与供应商的销售数据“打架”

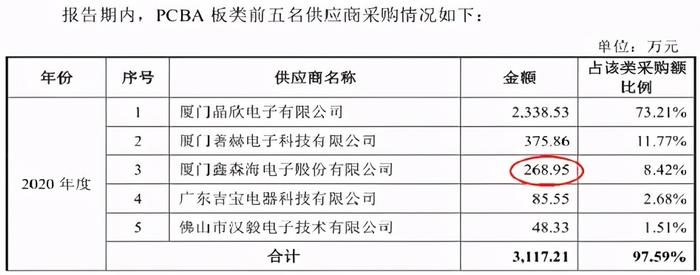

招股书显示,2020年度,厦门鑫森海电子股份有限公司(证券简称:鑫森海,证券代码:830848.NQ)是唯科模塑PCBA板类第三大供应商,公司对鑫森海的采购金额为268.95万元。

另据鑫森海2020年年报披露,当期唯科模塑下属控股子公司厦门唯科健康产业有限公司(以下简称:健康产业)是鑫森海的第五大客户,销售金额为380.74万元。

两相比较,鑫森海2020年年报披露鑫森海对健康产业的销售金额(380.74万元),比招股书披露唯科模塑对鑫森海的采购金额(268.95万元),高了41.57%。

2020年度,即使鑫森海对唯科模塑上市实体合并范围内的其他公司没有销售,上述采购金额与销售金额之间的差异,也已经大到无法合理解释的程度。如果除了健康产业之外,2020年度唯科模塑及其下属其他子公司也存在向鑫森海采购的情况,那么上述采购和销售之间的金额差异将会更加明显。

2018年至2020年,唯科模塑的精密注塑模具业务收入分别为1.96亿元、1.83亿元和1.78亿元,累计下跌9.53%。与之相反,报告期内,公司主营业务收入分别为6.35亿元、6.90亿元和8.93亿元,累计上涨40.65%。公司的核心业务非但没有伴随主营业务一起扩张,反倒出现了近10%的下滑。

核心业务收入下滑,其他两大业务收入上涨,导致报告期内精密注塑模具业务收入占当期主营业务收入的比例从30.95%持续下降至19.91%,累计下跌了11.04个百分点。

伴随上述核心业务收入下滑,精密注塑模具业务的毛利率也不见起色。2018年至2020年,唯科模塑的核心业务毛利率分别为49.18%、43.49%和40.46%,累计下滑了8.72个百分点,跌幅显著。

与之相比,2018年至2020年,同行可比公司横河模具(证券代码:300539.SZ)、上海亚虹(证券代码:603159.SH)、天龙股份(证券代码:603266.SH)、昌红科技(证券代码:300151.SZ)和肇民科技(证券代码:301000.SZ)这五家同行业可比公司的精密注塑模具业务毛利率平均值分别为33.59%、34.08%和32.69%,累计仅下跌0.90个百分点,比唯科模塑的核心业务毛利率下跌幅度小得多。

按招股书的说法,精密注塑模具业务是唯科模塑的核心竞争力,是注塑业务的基础,是公司开拓新产品和新客户、保持主营业务持续增长的关键......招股书对突出精密注塑模具业务的重要性不惜笔墨,但是对于该核心业务的收入、收入占比和毛利率在报告期内为何呈持续显著下滑的趋势,却没有提供任何解释。

或对神秘大客户放宽信用,突击营收

招股书显示,YOOWO CO.,LIMITED是港股上市公司Vesync Co.,Ltd(证券简称:VESYNC,证券代码:02148.HK,以下简称:晨北集团)旗下子公司。晨北总部位于美国,是美国小家电线上市场的领导者之一,而YOOWO CO.,LIMITED是唯科模塑主要外销大客户。

2017年度,YOOWO CO.,LIMITED开始与唯科模塑的合作,但是双方开始合作当年,YOOWO CO.,LIMITED就成为公司的第四大客户,当期销售金额为2990.80万元,占当期销售之比为5.63%,已经超过了大多数唯科模塑的其他客户。

2018年至2020年,YOOWO CO.,LIMITED分别是唯科模塑的第一、第三和第一大客户,公司对其销售金额分别为6870.85万元、4839.93万元和1.21亿元。

此外,截至2018年末和2020年末,唯科模塑对YOOWO CO.,LIMITED的应收账款余额分别为688.32万元和2623.70万元。

据此计算,报告期内,唯科模塑对YOOWO CO.,LIMITED的应收账款余额占当期收入之比从10.02%上涨至21.64%,累计上涨了11.62个百分点,涨幅超过一倍。

上述外销大客户的应收账款大涨,可不仅是伴随收入扩张一起增长这么简单。

招股书显示,报告期三年内,唯科模塑对YOOWO CO.,LIMITED的信用政策分别为“预收款”、“出货后30天”和“出货后60天”,信用政策逐年放宽。

采购金额与供应商的销售数据“打架”

招股书显示,2020年度,厦门鑫森海电子股份有限公司(证券简称:鑫森海,证券代码:830848.NQ)是唯科模塑PCBA板类第三大供应商,公司对鑫森海的采购金额为268.95万元。

另据鑫森海2020年年报披露,当期唯科模塑下属控股子公司厦门唯科健康产业有限公司(以下简称:健康产业)是鑫森海的第五大客户,销售金额为380.74万元。

两相比较,鑫森海2020年年报披露鑫森海对健康产业的销售金额(380.74万元),比招股书披露唯科模塑对鑫森海的采购金额(268.95万元),高了41.57%。

2020年度,即使鑫森海对唯科模塑上市实体合并范围内的其他公司没有销售,上述采购金额与销售金额之间的差异,也已经大到无法合理解释的程度。如果除了健康产业之外,2020年度唯科模塑及其下属其他子公司也存在向鑫森海采购的情况,那么上述采购和销售之间的金额差异将会更加明显。