转自:中邮证券研究所

投资要点

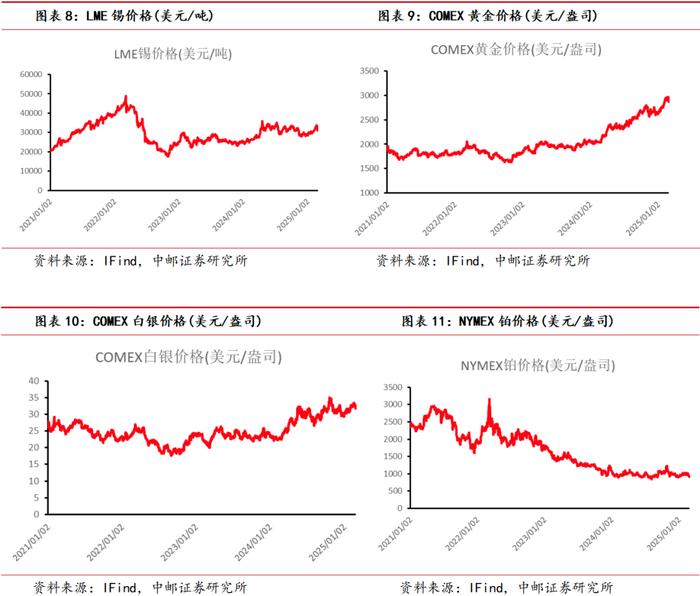

贵金属:缩表放缓美债利率承压,黄金出现调整。黄金目前阶段和美债利率呈现较高的相关性,本周黄金冲高后回调,主要系FOMC缩表放缓后美债利率下行导致。未来观点:根据我们的普林格时钟策略,滞胀时期黄金最优,黄金上行支撑的最大逻辑是关税影响下通胀持续高位,因此我们认为美国CPI走弱为短期现象,长期来看关税影响下,美国CPI中枢可能继续提升。同时,对于俄乌冲突结束预期,我们的观点和市场不同,俄乌冲突如果以瓜分乌克兰的形式结束,对美国信用体系是巨大利空,利好黄金。

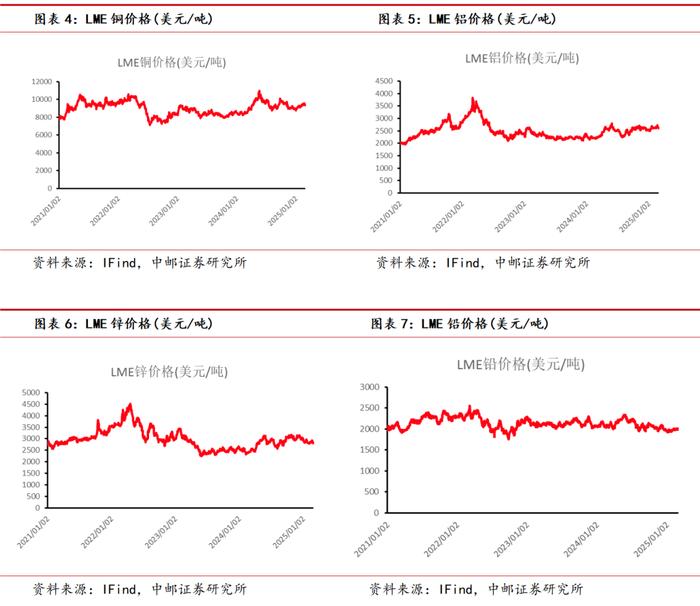

铜:贸易定价强化,美国囤积铜库存拉高铜价。TC转负前提下,市场传闻中国冶炼厂或出现减产行为,我们认为在硫酸和金银价格大幅上行的情况下,冶炼利润反而强于2024年,因此减产可能性不大。同时,中国市场虽然出现一定库存去化,但出口窗口打开的前提下,保税区库存相应提升,显示出中国铜需求稳定,并不足以拉升如此幅度的价格上行。我们认为价格上行主要是由于关税预期下美国边际囤货行为,是否代表需求转好值得验证。我们认为未来对于铜价交易的重点集中在特朗普上任后的需求预期情况,需要持续观察特朗普政府的财政开支计划。

铝:铝价维稳,持续看好。本周沪铝继续在高位波动。供给端,基本保持了稳中有升。需求端,本周铝棒、铝板行业开工率有所提升,对电解铝的理论需求增加,体现出下游需求有所好转,同时出现一定去库行为。继续关注下游行业需求复苏情况,在供给端刚性较强的情况下,需求端的复苏或带来电解铝板块的β行情。

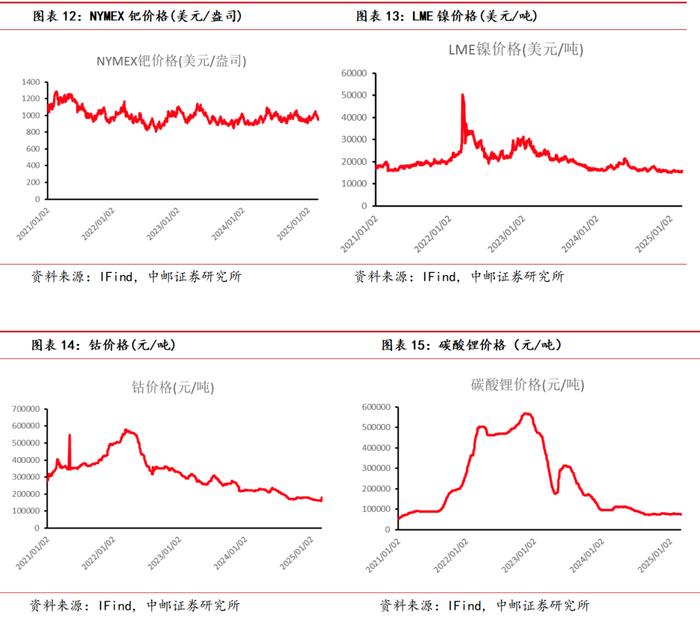

锑:锑价持续上涨,有望冲击30万元/吨。本周锑价大幅上涨至24万元/吨左右,厂家方面继续不断调高报价,且惜售明显,中下游市场对未来价格走势上升虽然保持谨慎态度,但也略有妥协趋势,锑品市场价格在市场合力下大幅度上升。出口方面,据海关数据显示,2025年2月中国氧化锑出口数据为839.42吨,环比来看,较1月出口量的1707.37吨相比,环比大幅下降50.88%左右。出口下滑与锑价大涨背道而驰,短期看供给端挺价仍是主导因素,锑价有望冲击30万元/吨。

钴:刚果金拟加强钴出口禁令或与印尼合作控制供应。本周钴价下跌,海外交易情绪变淡,预计下周钴价或继续回落。但中长期看,钴价中枢有望持续上移,根据刚果金的一份内阁会议纪要,会议提出寻求与印尼合作、实施出口配额等,以便更好的控制全球市场上的钴供应和价格。目前钴价较2021-2022年高点仍有较大差距,预计价格在刚果金放松出口管制前难有较大幅度下跌,钴价中枢有望持续上移。

锡:刚果金和谈失败,锡价高位震荡。本周锡价高位震荡,反政府武装组织“M23运动”宣布退出本周与刚果(金)政府的和平谈判,因为国际社会对该组织成员的制裁破坏了这次对话。此外,3月20日M23已攻下位于该国东部北基伍省的矿业重镇瓦利卡莱镇, 瓦利卡莱镇所处地区矿产资源丰富,盛产锡矿。由于受到“M23运动”在刚果(金)东部活动的影响,阿尔法明资源公司本月13日宣布,暂停在刚果(金)比西锡矿的采矿作业并撤离矿区人员。比西锡矿是全球第三大锡矿,刚果金战乱短期仍难平静,锡矿供给将维持紧缺。我们预计短期锡价将维持偏强震荡,中期受刚果金战局变动和佤邦复产进度预期影响。

投资建议

建议关注豫光金铅、湖南黄金、华锡有色、山金国际、赤峰黄金、金川国际、神火股份、云铝股份等。

板块行情

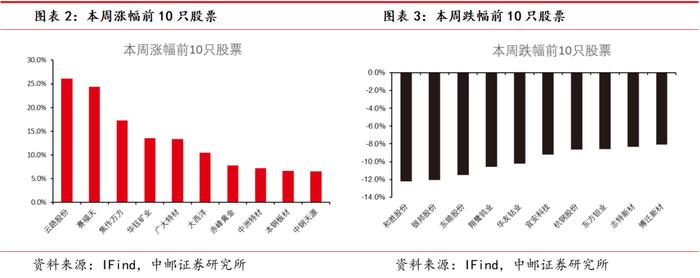

根据长江一级行业划分,有色金属行业本周涨跌幅为-1.5%,排名第20。

本周有色板块涨幅排名前5的是云路股份、赛福天、焦作万方、华钰矿业、广大特材;跌幅排名前5的是和胜股份、银邦股份、东睦股份、翔鹭钨业、华友钴业。

价格

基本金属方面:本周LME铜上涨0.60%、铝下跌2.38%、锌下跌1.94%、铅下跌2.01%、锡下跌2.54%。

贵金属方面:本周COMEX黄金上涨1.16%、白银下跌2.43%、NYMEX钯金下跌1.03%、铂金下跌4.98%。

新能源金属方面:本周LME镍下跌2.02%、钴下跌6.27%、碳酸锂下跌0.73%。

库存

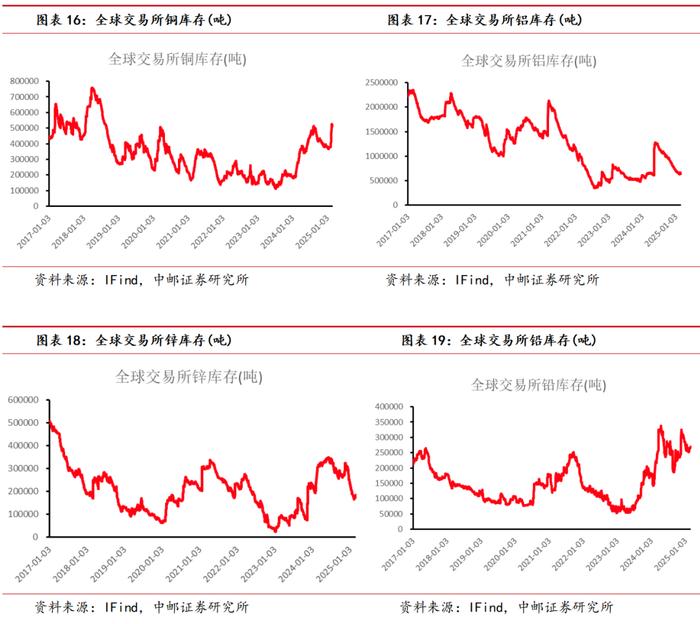

基本金属方面:本周全球显性库存铜去库16768吨、铝累库1261吨、锌去库5241吨、铅累库31389吨、锡累库190吨、镍去库400吨。

风险提示

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

报告信息

证券研究报告《中邮证券-有色金属行业周报:锑价持续上涨,有望冲击30万元/吨》

对外发布时间:2025年3月24日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

分析师:魏欣 SAC编号:S1340524070001

研究助理:杨丰源 SAC编号:S1340124050015

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

(转自:中邮证券研究所)