周一盘面还是弱,虽然尾盘反弹,但市场对于利空更加敏感,对利好反应迟钝。

小微盘一度暴跌,有个量化AI的传闻,这个真假没关系。量化的基础就是“动量”,就是助涨追跌。市场越弱,它们越凶悍,这个我们上周多次说过了,不是非常强的概念根本干不过量化。

因此上周强调不是主动操作的周期,就算能源、银行、有色那些会时常被抱团避险,但依然有较强博弈,少动少错。

南下资金净买入港股25.32亿港元,尾盘反抽还是纠结。

内资现在也在犹豫了,主要是外资不买就没动力。外资现在担心政策力度减弱,降准降息声音越来越小了,这也是上周砸盘的主要原因。

隔夜中概股表现一般,从比价上来看,要把港股反弹的部分“还”回去,港股要低开了。

为什么会这样?4月2日老霉要搞“针对性”关税而不是全面关税,反而让外面怀疑是针对我们了,还有港口停船加税啥的。

中概光伏股大跌,就是贸易担忧的一个表象。

这些不能多讲,外资短期指望不上。而美股大涨,热钱也回流,对港股A股都不利。

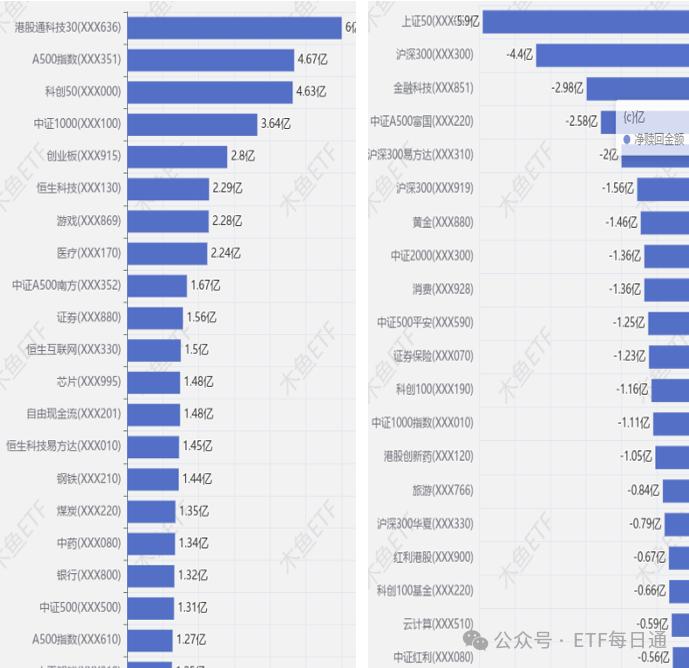

ETF资金申赎上,比较杂乱,表明市场目前缺乏主线共识,卖的少一点算是一点安慰。

融资盘还是高位,但短期回落。

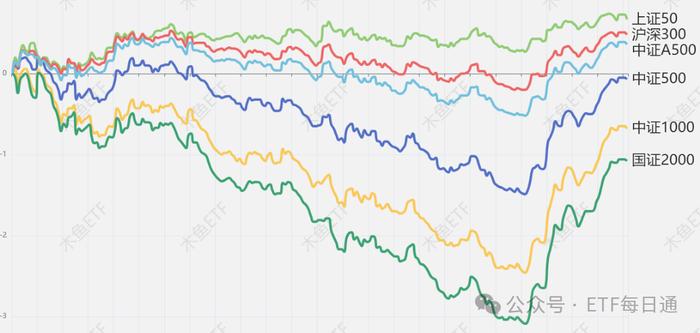

领涨的是资源、高股息,也就是旅游、中药是政策风向的,市场目前还没有短线强热点来凝聚人气。

周一只有资源类算是明显放量。

医药、恒生系、汽车明显缩量。

A股说白了,就是流动性市场。钱多了啥都能炒,钱跑了定价功能就没了。

周一收盘看似还有1.4万亿,但里面至少5000亿甚至更多的资金,都是无效的超短或量化资金。市场的有效流动性,继续下行跌破景气线。

消息面上,消费类的政策预期是一个可以“抗战”的方向,格局放大点。我们之前说了,育儿养老上升到战略国策的地位,旅游和场景消费也会有很多抓手,但人气还不足。

钢铁减产终于来了,之前就是供给侧改革预期,埋伏的朋友付出得收获。不过从博弈思维来看,高开的话基本没空间了,而且可能尾盘跳水,因为现在市场风格就是缩量博弈。

小米传闻配股,不算利好了。

非要再找点赚钱机会,煤炭、能源、银行之类的红利避险品种。除了钢铁,昨晚焦煤焦炭期货好不容易反弹了,短线投机盘大概率会攻击一下的。

这些东西一涨,就给弱市定调了,量化盘也会转过收割别的方向。

市场缺凝聚人气的强主线,就只能指望港股带节奏,而港股靠外资定价,内资未形成合力。

资金面上受外部干扰太大,短期市场避险氛围浓厚,利好兑现率比较低。上周我们强调不宜主动操作,无论是科技还是消费,都需要新的强刺激点出现,不是纪律定投的话,连低吸都谨慎。

拿科技来说,被消费分流了资金,DeepSeek热潮减退,那么要等的,是下一个DS时刻,或者就是流动性回归自动会涨。

消费,则号召力远不如科技品种,游资散户参与度不足,需要外资态度回暖以及新增量落地政策,如果各地霹雳吧啦地发布育儿奖励,怎么都会带动人气。

从中期角度,要押注对国运的信念,仁者见仁智者见智,不强求。上升阶段,利好比利空多,押的是这个。

缺主心骨,只能等,看证券能不能带带情绪,盘面预期体验不好,等待流动性回归和热点共识。

(转自:木鱼ETF)