相关数据显示,2025年1-2月中国新能源汽车销量达183.5万辆,同比增长52.0%,新能源汽车渗透率达40.3%,同比提升10.3个百分点。随着各家车企的新车上市,同时在降价促销、以旧换新等推动下,新能源汽车销量持续提高,带动动力电池装机量逐步攀升。

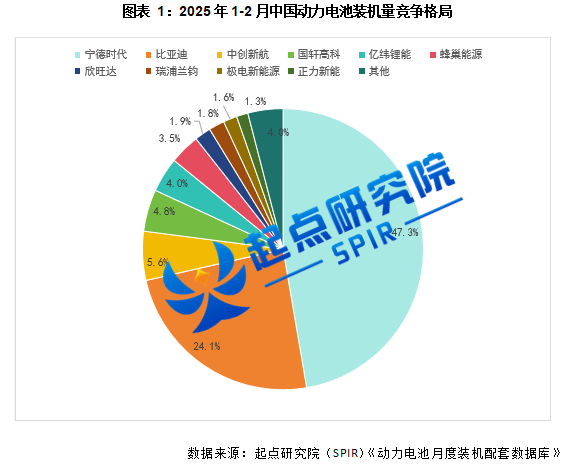

起点研究院(SPIR)《动力电池月度装机配套数据库》显示,2025年1-2月中国动力电池装机量达70.28GWh,同比增长42.6%。装机量前10为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、蜂巢能源、欣旺达、瑞浦兰钧、极电新能源、正力新能。

2025年1-2月共有42家动力电池企业实现装机配套,主要配套乘用车;其中配套的车企主要为比亚迪、特斯拉、小米、吉利、奇瑞、长安、理想等。

从装机企业排名来看,相较去年,正力新能装机量为0.93GWh,同比增长57.6%,成功挤进前10,而LG新能源退出前10。另外瑞浦兰钧从2024年1-2月装机排名第9提升到第7,装机量达1.27GWh,同比增长36.2%。

从市场集中度来看,头部企业宁德时代仍强势霸占榜首,市占率达47.3%,但同比下降4.3个百分点;比亚迪市占率达24.1%,同比提升3.4个百分点,主要得益于其自身汽车销量增长迅速。2025年1-2月CR5为85.9%,同比微增0.03个百分点,基本持平;CR10为96.0%,同比下降1.6个百分点,主要因为新势力电池企业正力新能、因湃电池等的崛起,占据了部分市场。

从装机电池材料类型来看,2025年1-2月三元电池装机17.56GWh,占比25.0%,同比降低12.7%;磷酸铁锂电池装机52.15GWh,占比74.2%,同比增加12.0%;值得指出的是三元和磷酸锰铁锂混合体系装机量大幅提升,2025年1-2月三元与磷酸锰铁锂混合体系装机0.56GWh,占比0.8%,而去年同期只有0.05GWh,同比增长超10倍(主要为宁德时代装机奇瑞旗下的智界、享界、星纪元等品牌);其余为极少量的锰酸锂等。

从装机电池形状来看,2025年1-2月方形电池装机68.74GWh,占比97.8%,同比提升2.4个百分点,国内企业绝大部分动力电池为方形电池。2025年1-2月圆柱电池装机1.04GWh,占比1.5%,圆柱动力电池供应商主要有LG新能源、国轩高科、宁福新能源(主要控股股东为多氟多)、亿纬锂能等企业。2025年1-2月软包电池装机0.50GWh,占比0.7%,同比下降1.5个百分点,软包动力电池供应商主要为孚能科技、蜂巢能源、SK、多氟多、北电爱思特、耀能新能源等企业。2025年2月宝马集团宣布,宝马大圆柱电池即将上车,新车搭载BMW第六代eDrive电驱系统。起点研究院(SPIR)认为,宝马官宣大圆柱电池即将上车将有力的促进大圆柱(4680/4695)的应用,届时圆柱电池的市场份额也将得到提升。(来源:起点研究)

(转自:起点锂电)

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)