【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

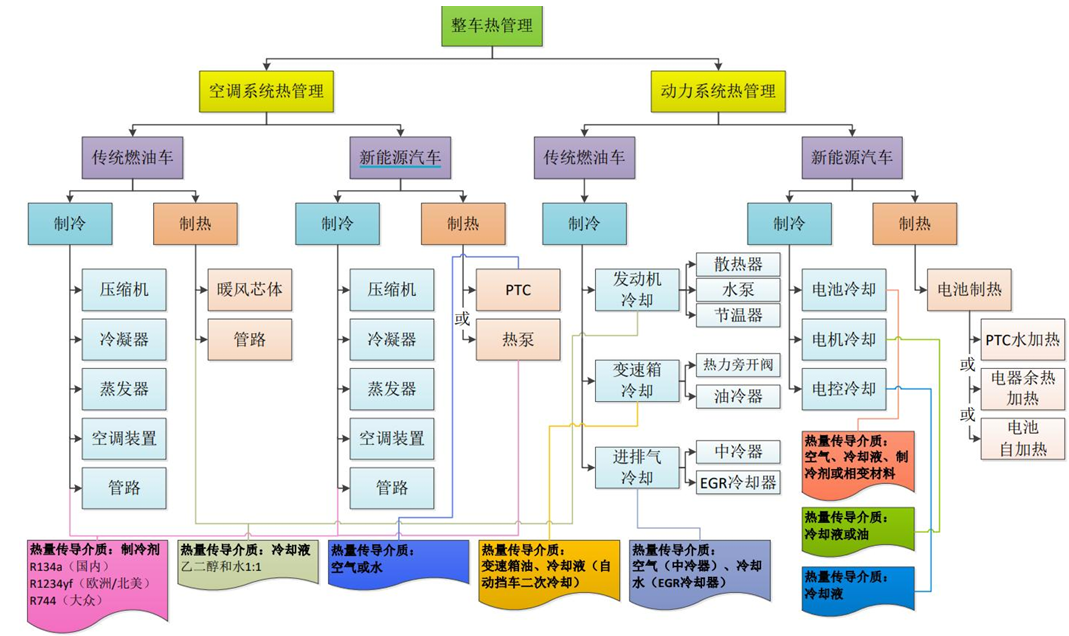

众捷汽车(301560):公司专业从事汽车热管理系统精密加工零部件的研发、生产和销售,主要产品包括汽车空调热交换器及管路系统、油冷器、热泵系统、电池冷却器、汽车发动机系统等汽车零部件;同时,公司生产的汽车零部件产品以铝合金制品为主,具有较强的轻量化优势,高度契合汽车轻量化发展趋势。

截至目前,公司业务覆盖全球主要汽车市场,为包括马勒、摩丁、翰昂、马瑞利、法雷奥康迪泰克等知名的大型跨国一级汽车零部件供应商提供全球化专业服务,产品主要运用于中高端整车品牌,包括奔驰、宝马、奥迪、保时捷、大众、法拉利、玛莎拉蒂、菲亚特、雷诺、福特通用、克菜斯勒、沃尔沃、捷豹、路虎、丰田、本田、日产、现代、吉利等全球主流汽车品牌除上述传统汽车品牌外,公司产品下游亦已覆盖特斯拉、Canoo(美国)、Rivian(美国)、Lucid(美国)、智已、BrightDrop(通用旗下电动汽车品牌)等一系列知名或新兴电动汽车品牌。同时,公司也积极拓展国内新能源整车市场,已与比亚迪、长城汽车、上汽集团等建立了直接的业务合作关系。

主要产品

热交换器及管路系统:占营收比重约40%,用于空调系统热管理;

油冷器:应用于发动机润滑系统;

热泵系统阀体:新能源汽车热管理核心部件,已实现量产并进入特斯拉、比亚迪等供应链;

电池冷却器:支持电动车电池热管理,2024年收入占比提升至37.41%。

客户覆盖:产品终端应用于奔驰、宝马、奥迪、保时捷等豪华品牌,以及特斯拉、Rivian等新能源车企

核心竞争力分析

客户资源与技术壁垒

深度绑定全球龙头:与全球前四大热管理企业(翰昂、马勒、法雷奥、摩丁)建立长期合作,部分产品占客户采购比例达20%-70%。

技术研发能力:2022-2024年累计开发新能源汽车零部件1034款,其中538款已量产,技术储备支撑未来增长。

全球化产能布局:国内常州工厂扩产外,计划未来3年通过墨西哥、西班牙工厂实现产能翻倍。

市场地位与份额

细分领域领先:储液罐、法兰等产品全球市占率分别达6.59%、3.65%-7.31%,阀体类产品进入大众MEB平台供应链。

新能源汽车转型:2024年新能源相关收入占比达37.41%,显著高于行业平均增速。

公司投资亮点

高成长性赛道:受益于新能源汽车渗透率提升,热管理系统市场规模预计从2023年的400亿美元增至2030年的800亿美元。

客户黏性与全球化布局:80%收入来自海外,覆盖欧美主流市场,抗单一市场波动风险能力较强。

研发驱动增长:2024年研发费用占比4.41%,高于行业平均水平,持续推动产品迭代。

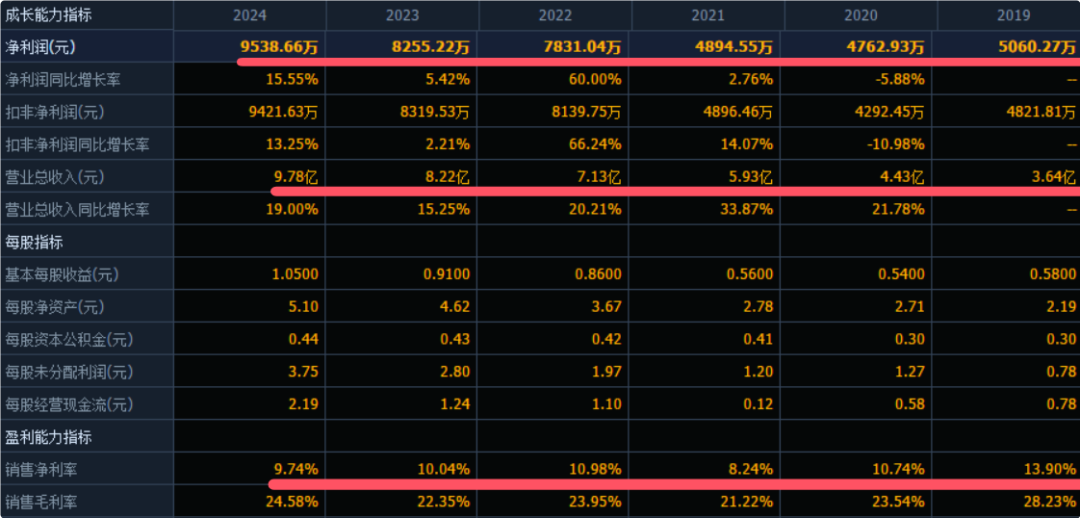

业绩稳健增长:2022-2024年营收CAGR为17.71%,净利润CAGR为12.8%。

主营业务收入的主要构成

2024年,公司主营收入按产品类型可分为四大板块,分别为汽车热管理系统零部件(8.07亿元,88.28%)、汽车发动机系统零部件(0.06亿元,0.69%)、模具(0.53亿元,5.79%)、以及其他产品(0.48亿元,5.24%)。2022年至2024年间,汽车热管理系统零部件为公司的主要产品及核心收入来源,对应收入占比稳定在85%以上;而在汽车热管理系统零部件业务中,空调热交换器及管路系统零部件占据主导地位、对应收入占比达六成以上。

基本财务数据:

公司 2022-2024年分别实现营业收入7.13亿元/8.22亿元/9.78亿元,增长率依次为20.21%/15.25%/19%;实现归母净利润0.78亿元/0.83亿元/0.95亿元,增长率依次为60%/5.62%/15.55%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)根据管理层初步预测,2025年1-3月公司营业收入为2.4亿元至2.7亿元,较 2024年同期增长12.76%至26.86%;归母净利润为1,900万元至2.300万元,较 2024年同期增长 39.25%至 68.57%;扣非归母净利润为1,900万元至2,300万元,较 2024年同期增长39.03%至68.30%。

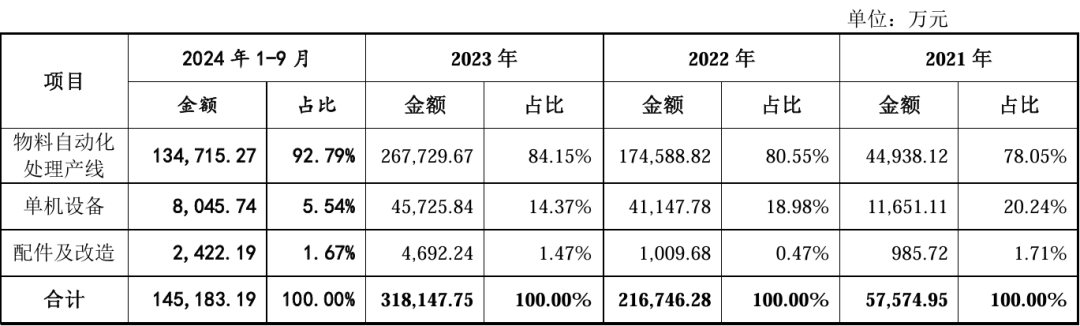

本此拟募资用途:本次拟募集资金4.22亿,其中2.85亿用于数字化智能工厂建设及扩产,0.57亿用于新建研发中心,0.8亿用于补充流动资金。具体项目如下:

行业发展与竞争格局

市场规模:中国汽车零部件销售收入2022年达5.2万亿元,新能源汽车零部件需求增速超20%。技术趋势:热管理系统向集成化、智能化升级,阀体、热泵等部件需求激增。

可比公司:公司专注于汽车热管理系统零部件领域,根据业务的相似性,选取银轮股份、三花智控、腾龙股份和泉峰汽车为众捷汽车的可比上市公司。

结论:建议申购,后期建议不关注。公司海外市场依赖,80%收入来自欧美,贸易摩擦或关税加征影响盈利能力。另外扩产风险,当前产能利用率81.86%,扩产后若需求不及预期将加剧产能闲置。公司在财务上还有偿债压力的风险,2024年资产负债率66.35%,显著高于行业均值40.48%。在存货周转率偏低,2024年为2.89次,低于行业均值4.28次,存在减值风险。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

(转自:新股必读)

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)