最近上市的几只新股表现平平,赤峰黄金、维昇药业上市首日收平,南山铝业国际昨天暗盘涨跌幅很小,今天上市首日也有可能收平。

雪王是月初上市的,现在还不到一个月,就有人觉得港股打新不火了。其实一年就那么10只8只值得重仓申购的新股,平均一个月不到一只。对港股打新套利来说,只要不下赌桌,后面机会有的是。

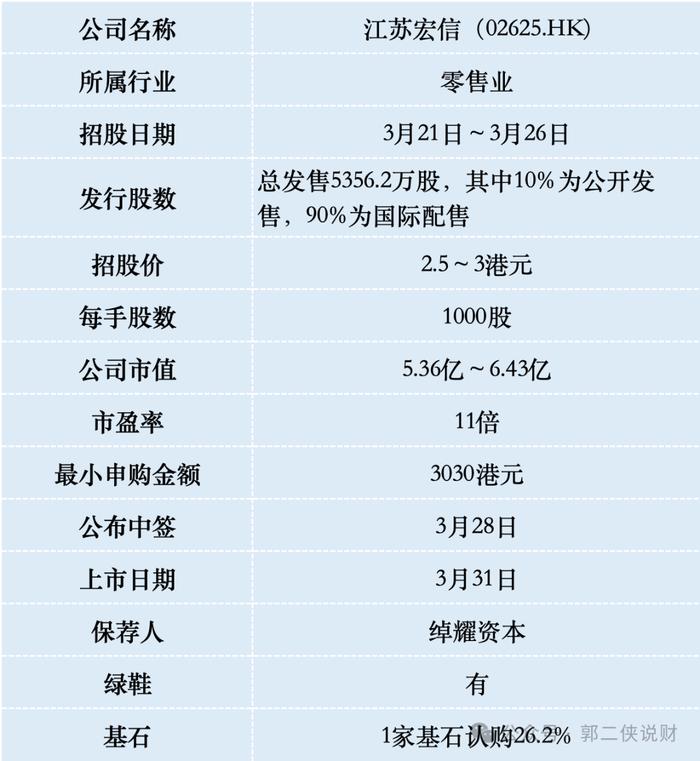

一、招股信息

二、公司概况

江苏宏信,作为一家总部设于扬州的超市及便利店连锁运营商,以「宏信龍」品牌经营零售业务及批发业务。业务包括零售业务、批发业务、租赁业务、供应及销售餐食。

于2023年按销售额计,宏信超市在扬州超市运营商中排名第二,市场份额为9.1%;在江苏中部地区的超市运营商中排名第五,市场份额为2.3%。

截至2025年3月11日,宏信超市在江苏省经营51间超市及109间便利店,其中49间超市及108间便利店位于扬州市,2间超市及1间便利店位于泰州市。除超市及便利店外,宏信超市还在扬州经营两个商城,即江都商城及宏信龙购物中心。

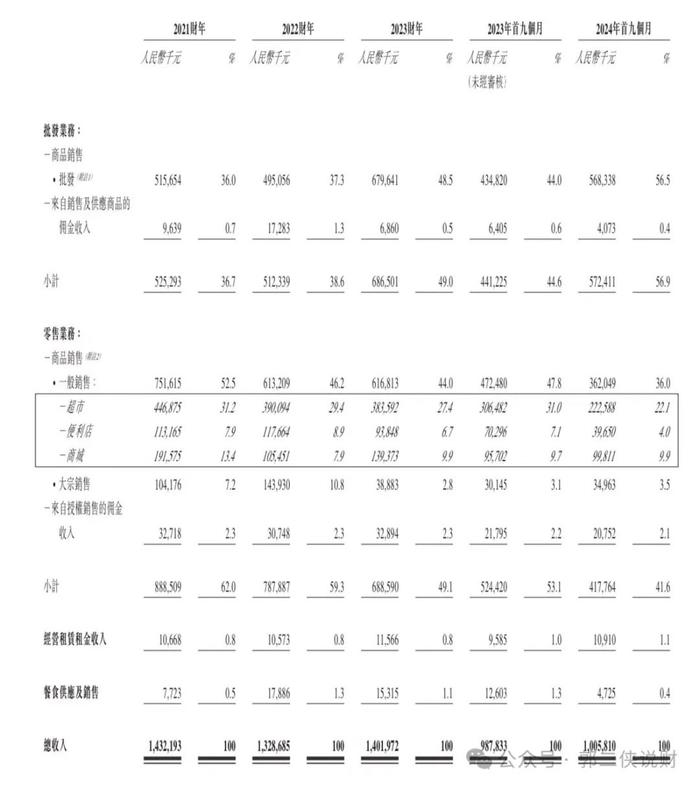

财务数据显示:在过去的2021年~2023年和2024年前九个月,江苏宏信的营业收入分别为人民币14.32亿、13.29亿、14.02亿和10.06亿元,相应的净利润分别为人民币3508.0万、5106.5万、5160.2万和2407.8万元。

近三年来,零售业务营收呈现逐年下滑的趋势,而批发业务反倒持续走高,使公司的营收规模维持平稳。

就收入构成而言,零售业务是公司2023财年之前的主要收入来源。但由于新冠疫情以及烟草产品停止销售的影响,公司的批发业务于2024年前9个月超过零售业务。截至2024年9月,批发业务收入占比为56.9%,零售业务收入占比为41.6%。

需要注意的是,从公司收入分项构成来看,零售业务毛利率显著高于批发业务,若公司后续业务结构持续向批发业务倾斜,或对公司的综合毛利率产生负面影响。

三、综合点评

传统线下商超零售早就被电商、直播带货等线上销售打的找不着北,家乐福中国在2023年黯然离场,关闭全部门店,而苏宁易购的接手之举非但未扭转颓势,反而双方均陷入困境;阿里也把银泰百货低价甩卖了;尽管永辉超市尝试引入网红品牌胖东来进行门店革新,却依然难以扭转亏损局面,2024年预计亏损额高达14亿元。

头部零售企业都这样了,江苏宏信自然也好不到哪里去,2022年6月,公司宣称拥有超400家直营店,但至招股书披露时,门店总数仅剩160家(超市+便利店),两年内关闭超240家。维持已是不易,更别提什么发展了。

江苏宏信本次IPO发行股份占全部股份比例的25%,按照招股价中位数2.75港元算,募资约1.47亿,1家基石锁定500万美元(约0.39亿港元),流通盘1.08亿港元,盘子很小。

江苏宏信目前孖展8倍,最终大概率会超购15倍启动回拨至公开发售30%,甲乙组各8034手,按2万人申购算,预估一手中签率20%。

前面几只票都不温不火的,现在打新人热情不高,这只票认购有点冷清,我倒觉得出手的时机到了,赌一把。

港股打新的要诀之一“小票要冷,大票要热,就怕不冷不热”。

(转自:郭二侠说财)