技术,加速渗透!

在半导体、医药、锂电等行业,技术迭代是推动行业发展的核心动力。

例如,台积电的3nm生产工艺、恒瑞医药的PD-1抑制剂、宁德时代的高密度固态电池技术,都在重塑行业格局。

而对于汽车行业来说,随着轻量化、智能化浪潮的发展,一体化压铸、空气悬架、电子后视镜等新技术加速渗透,有望为行业带来更大的增长空间。

其中,一体化压铸技术有着显著优势。以特斯拉Model Y为例,一体化压铸能让车身重量降低30%,成本下降40%,续航提升10%。

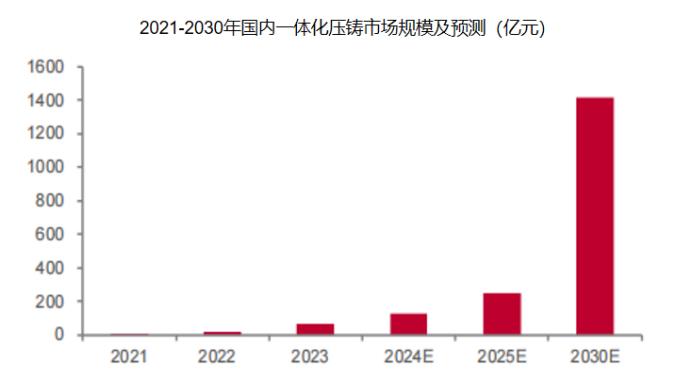

预计2025到2030年,国内一体化压铸市场规模将从300亿元飙升到1400亿元,年复合增长率高达36.08%,高成长性凸显。

拓普集团、旭升集团等龙头企业,通常被认为是一体化压铸技术的典型代表,拓普集团更是早在2022年就实现了一体化压铸产品的量产。

与之相比,博俊科技虽然入局较晚,但其进展极为迅速。

2024年,公司与力劲集团签订采购协议,购买了多套2500T-9000T级别的大型压铸机,生产一体化压铸、高压铸铝等产品。

尽管入局时间不长,博俊科技已成功在后底板、减震塔、前端模块等多个领域获得客户订单,一体化压铸产品更是预计将于2025年第二季度实现量产,实力非常强悍。

除了一体化压铸进展快,博俊科技还手握三大法宝:

第一,技术实力强悍。

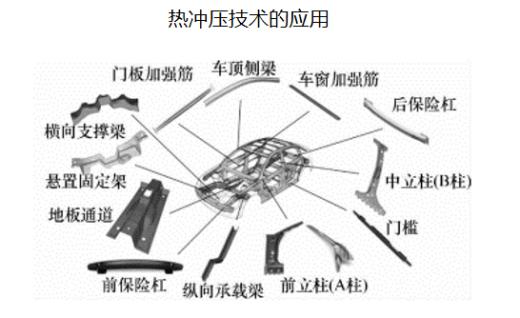

在冲压领域,博俊科技的技术实力尤为突出,尤其是在热冲压技术上,公司走在了行业前列。

热冲压技术是一种高门槛的工艺,能够将钢材加热后快速成型,生产出超高强度的零部件。这种技术不仅能够显著提升车身的坚固程度,还能减轻重量、降低能耗。

由于其技术门槛较高,国内仅有少数企业掌握。

与万安科技、金鸿顺等同行相比,博俊科技能够熟练运用热冲压技术,生产出用于车身立柱、门梁、保险杠等关键结构件的超高强度零部件,技术优势明显。

第二,盈利能力快速提升。

从核心盈利能力指标ROE看,2020到2023年,博俊科技ROE从10%提高到20.47%,上升了高达10个百分点。

公司2023年的ROE水平,已经超过了青岛啤酒(16.12%)、华润三九(15.86%)等大白马。

那么,博俊科技的ROE是怎么实现大幅提高的呢?

根据杜邦分析法,我们将ROE拆分为销售净利率、总资产周转率和权益乘数。

如下图所示,2020到2023年,公司总资产周转率从0.42次提高到0.65次;权益乘数从1.95提高到2.66;而净利率从12.26%下降到11.86%。

因此,总资产周转率和权益乘数为推动公司ROE上升的关键因素,下面我们逐一分析。

首先,总资产周转率方面:

存货周转率、应收账款周转率和固定资产周转率,可以作为分析总资产周转率变化原因的重要参考指标。

2020到2023年,博俊科技固定资产周转率从1.4次提高到2.65次,提升了89.29%,强力推动了总资产周转率的上升。

数据显示,2020到2023年,公司固定资产从4.15亿增长到11.99亿,增长幅度为189%,而同期营收增长幅度为421%。

由于公司营收增长幅度显著超过固定资产的增长幅度,固定资产周转率得以提升。

其次,权益乘数方面:

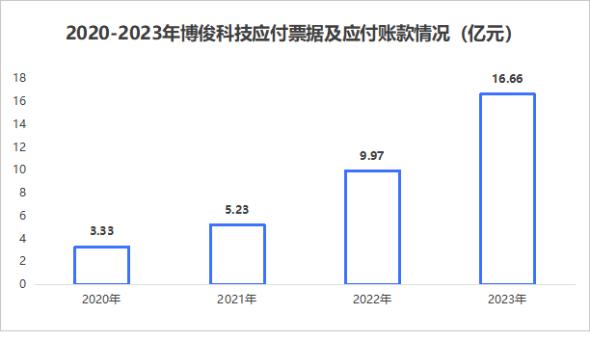

2020到2023年,博俊科技资产负债率从41.79%提升到64.84%,从而使得权益乘数从1.95提高到2.66。

从负债构成来看,应付票据及应付账款的增加最为明显,从2020年的3.33亿元大幅增长到2023年的16.66亿元。2023年,应付票据及应付账款在负债中占比为51.95%,是影响权益乘数提升的主要因素。

要知道,这些负债是无息负债,是对上游供应商资金的无偿占用,代表着公司拥有较强的话语权。

伊利股份、格力电器等龙头企业,应付款项都显著大于应收款项,在产业链也是处于优势地位,博俊科技与之类似。

所以,总的来看,固定资产周转率的提高、应付票据及应付账款的增加是推动博俊科技ROE上升的主要因素。

第三,成长能力突出。

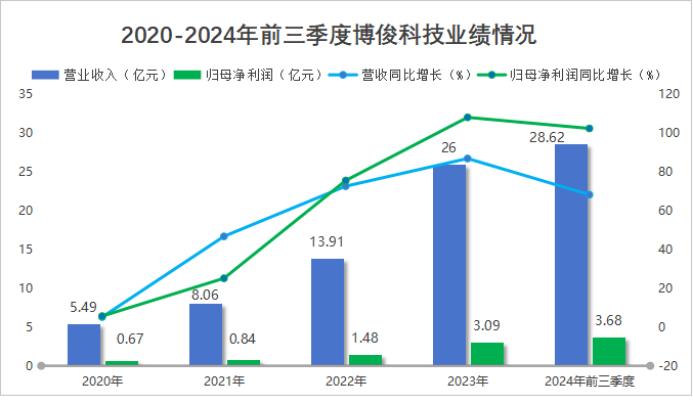

2024年前三季度,公司实现净利润3.68亿,同比增长102.47%,业绩增速比拓普集团(39.89%)、德赛西威(46.49%)等汽配大白马还要高,成长能力极其强悍。

不仅如此,公司2024年全年也有望保持较高的业绩增速。根据业绩预告,博俊科技预计2024年最高实现净利润6.79亿,同比增速可达120%。

这一增长的背后,离不开两个核心力量的推动:

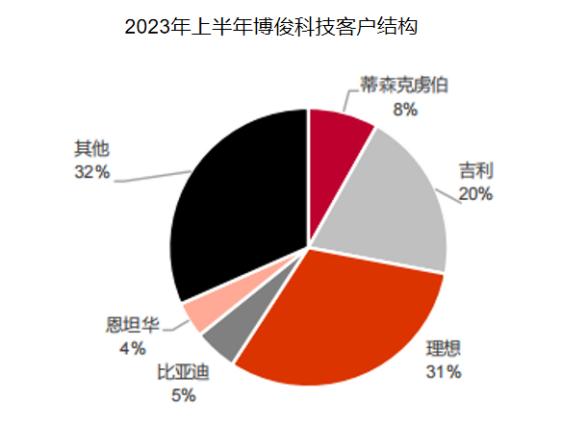

1.客户结构优化。

2020年,博俊科技前五大客户以蒂森克虏伯、伟巴斯特等一级供应商为主。而到了2023年上半年,吉利、理想、比亚迪、赛力斯等主机厂成为了公司的主要客户,销售额占比超过50%。

其中,博俊科技与赛力斯关系密切,是问界M5、M7、M9的供应商。

问界是华为与赛力斯联手打造的汽车品牌,通过与赛力斯的合作,博俊科技也成功切入了华为的供应链。

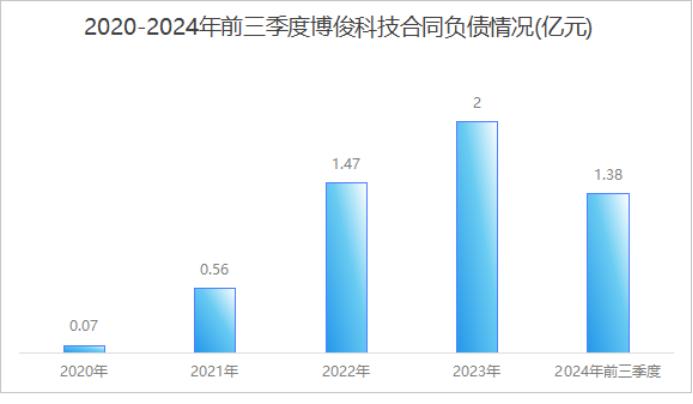

2.在手订单快速增长。

合同负债,可以理解为公司与客户签订合同时支付的定金。一般来说,合同负债增加越快,意味着公司在手订单增长越快。

2020到2024年前三季度,博俊科技合同负债从0.07亿元大幅增长至1.38亿元,增长了1871.43%。这表明公司在手订单快速增加,为收入增长做出了贡献,并且能够为未来的业绩提供保障。

最后,总结一下。

博俊科技凭借其在一体化压铸领域的快速布局、强悍的技术实力以及突出的成长能力,展现出强劲竞争力。

随着一体化压铸技术的加速渗透,公司有望持续受益于行业红利,打开新的业绩增长空间。

(转自:浪哥财经)