海天精工于2025年3月24日发布2024年年报。公司2024年实现营收33.52亿元,同比+0.85%,实现归母净利润5.23亿元,同比-14.19%,在行业磨底期公司维持营收正增。

主要观点

事件概况

海天精工于2025年3月24日发布2024年年报。公司2024年实现营收33.52亿元,同比+0.85%,实现归母净利润5.23亿元,同比-14.19%,在行业磨底期公司维持营收正增。

行业盈利略承压,机床出口持续增长

根据中国机床工具工业协会,2024年我国机床工具行业整体运行呈现前低后高走势,2024年我国机床工具行业完成营收10407亿元,同比-5.2%,全行业营收略有降低,虽然高端产品需求保持增长,但传统用于领域有效需求不足,叠加中低端产品同质化严重,“内卷式恶性竞争”加剧,行业利润空间被进一步压缩,2024年金属切削机床行业实现利润总额110亿元,同比-3.8%。进出口方面,2024年机床工具行业进出口总体略有下降,其中进口继续下降,出口持续增长,贸易顺差扩大。根据海关数据,2024年机床工具进出口总额318.8亿美元,同比-0.3%,其中进口额101.6亿美元,同比-6.2%,出口额217亿美元,同比+4%。

Q4营收同比+5.23%较前三季度提速,利润端受行业景气度影响承压

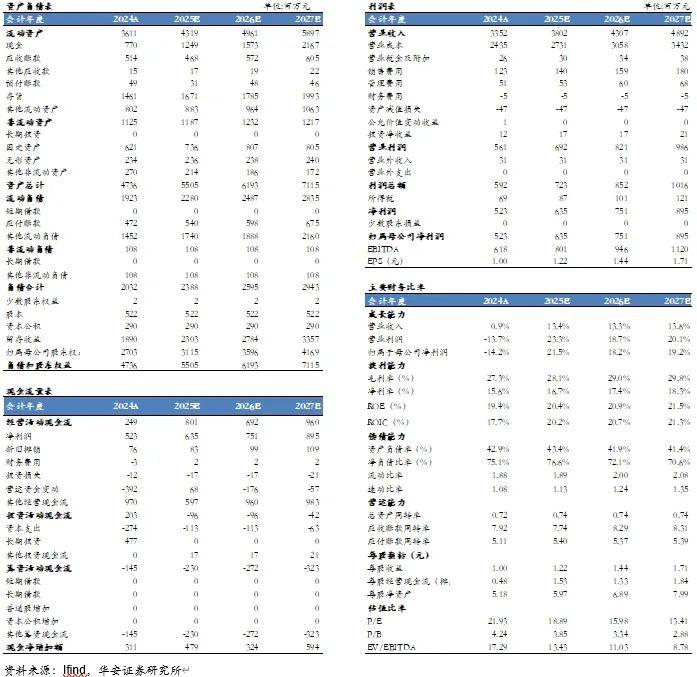

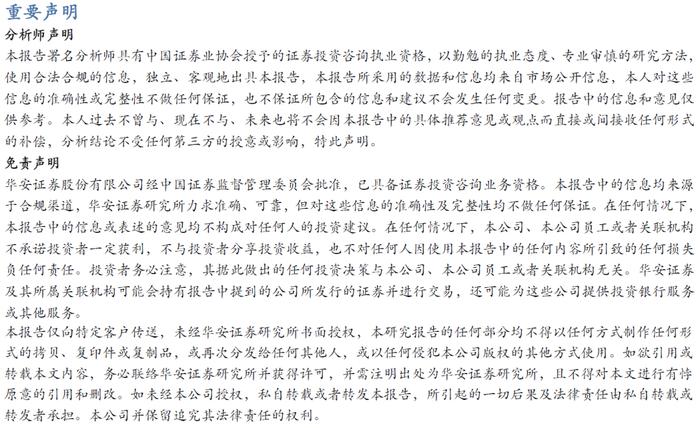

公司2024年实现营收33.52亿元,同比+0.85%,实现归母净利润5.23亿元,同比-14.19%。单季度来看,公司24Q4实现营收8.59亿元,同比+5.23%,在行业磨底期公司维持营收正增,Q4营收增速较前三季度提升,24Q4实现归母净利润1.19亿元,同比-18.31%。

利润率端来看, 2024年公司毛利率达27.34%,同比下降2.6pct,Q4单季度毛利率达25.35%;净利率端,2024年公司净利率达15.6%,24Q4单季度达13.88%。公司利润率水平波动主要系行业景气度波动影响,行业竞争加剧,导致行业平均利润率下滑,公司产品盈利承压。

持续产品升级,产能建设稳步推进,海外前瞻布局提升竞争力

产品开发层面,公司紧密贴合市场需求全方位拓展产品线,成功开发GAU系列龙门、HS系列小龙门等产品,功能部件方面形成电主轴、刀具等供货能力,为产品性能提升和自动化生产提供有力支撑。公司强化对供应商及采购质量的重视,实现产品全生命周期的质量监控及预防。

产能方面,公司持续推进高端数控机床智能化生产基地项目建设,项目1号厂房已于Q4投入使用,同时持续提升广东子公司生产能力,筹划布局海外区域产能。

市场开拓方面,公司克服困难积极开发国外市场和海外客户,重点增加海外市场独立性功能的建设,开发适应于各外销区域的专款机型,进一步加快全球市场营销布局,完成德国及塞尔维亚子公司筹建。

盈利预测、估值及投资评级

根据公司24年年报,考虑行业景气度影响,结合对公司市占及产能释放进度的考虑,我们调整2025-2027年盈利预测,营业收入分别为38.02/43.07/48.92亿元(2025-2026年前值37.58/41.59亿元),归母净利润分别为6.35/7.51/8.95亿元(2025-2026年前值6.81/8.14亿元),以当前总股本5.22亿股计算的摊薄EPS为1.22/1.44/1.71元(2025-2026前值1.3/1.56元)。公司当前股价对2025-2027年预测EPS的PE倍数分别为18.9/16/13.4倍。考虑内需受政策推动企稳回升叠加出口增长背景下公司海外布局持续拓宽,公司竞争优势显著,维持“买入”评级。

风险提示

下游需求增长不及预期;核心零部件进口受阻;原材料价格大幅上涨;应收账款及应收票据风险;外部环境存在不确定性的风险;汇率波动风险;经济周期带来的经营风险;行业和市场竞争风险。

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评 |海天精工:Q4营收增速较前三季度提升,盈利略承压(发布时间:20250328),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

陶俞佳(S0010524100004)邮箱:taoyujia@hazq.com

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业16年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

方婧姝,华东理工大学金融硕士,2年交易员工作经历,2023年7月加入华安证券研究所。

(转自:有机投资)