技术,持续迭代!

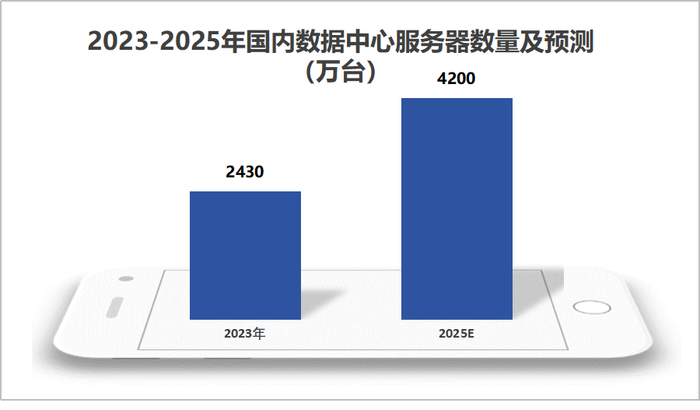

随着大数据、云计算等技术的发展,数据生成和处理量显著增加,数据中心服务器数量也在持续提升。

预计2023到2025年,国内数据中心服务器数量将从2430万台快速增长到4200万台。

服务器通常有着较高的散热需求,如果散热不及时,其性能将受到显著影响。

数据显示,单次过热导致的服务器宕机,平均每小时的损失约为9000美元,大于85℃的持续高温更会使得服务器寿命缩短60%。在这一背景下,服务器的散热需求日益凸显。

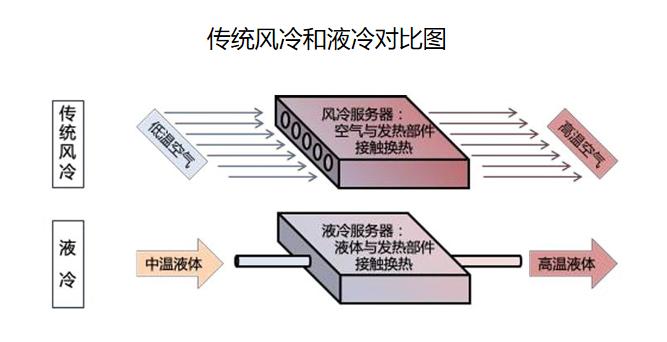

目前,数据中心冷却技术包括风冷和液冷两种。

当前,风冷技术能够应对的芯片极限功率大约在350-400W之间,这基本可以满足普通服务器中2至3颗CPU的功率需求。

而在AI服务器中,CPU和GPU的功率需求已经逐渐攀升至1000W,这时候就需要用液冷来降低温度。

一般来说,液体导热系数是空气的25倍,冷却能力是空气的1000-3000倍。相较于风冷,液冷技术的优势更为明显。

在AI液冷领域,国内银轮股份、英维克、松芝股份等公司做的不错。

其中,银轮股份虽然入局较晚,但其进展并不慢。

2023年,银轮股份成立“数字与能源热管理事业部”,加速布局液冷领域,实现了弯道超车。

公司拥有集装箱式数据中心冷却系统,采用“液冷+风冷”的散热方式,可以较好满足数据中心的散热需求。

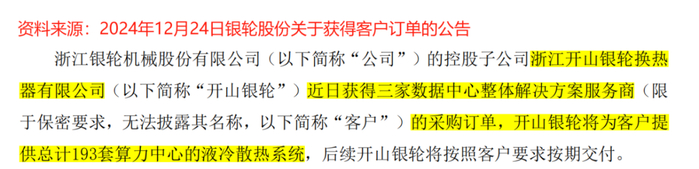

2024年12月24日,银轮股份发布公告称,子公司开山银轮获得了三家数据中心服务商的采购订单,将为其提供总计193套算力中心的液冷散热系统,足见其进展的迅速。

当然,液冷业务进展快只是公司实力的冰山一角,在热交换器领域其优势更加明显。

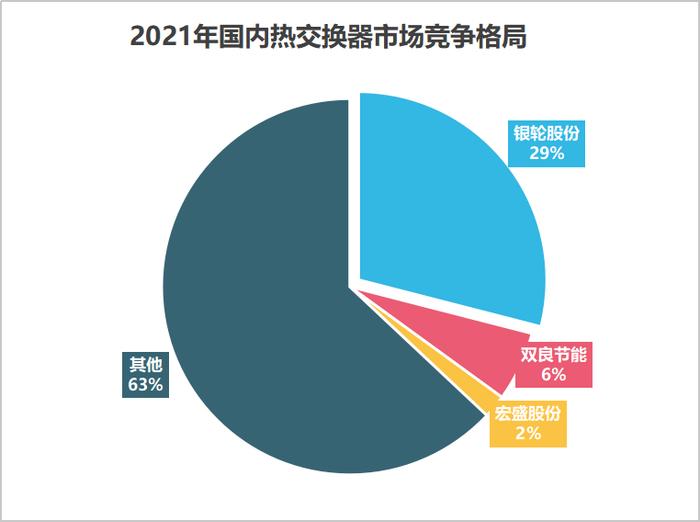

银轮股份在热交换器领域表现出色,其产销量已连续多年稳居全国首位。

以2021年的数据为例,银轮股份市场份额高达29%,将双良节能(6%)、宏盛股份(2%)等一众同行远远甩在身后。

银轮股份拥有设施完善、具备规模的热交换产品测试基地,产品废品率低,性能达到国际先进水平,实力非常强劲。

同时,公司产品布局非常全面,针对电池、电机、电控及车身均有相应的热管理产品,能够提供价值数百元到数千元的全系列产品。

公司客户包括宝马、丰田、吉利、长城等国际及国内品牌,客户覆盖率正在获得持续提升。

在热管理领域,银轮股份通过对热交换器的布局,与三花智控的阀类和泵类产品,拓普集团的热泵总成,形成了错位竞争。这使得它们可以共享新能源汽车的发展红利。

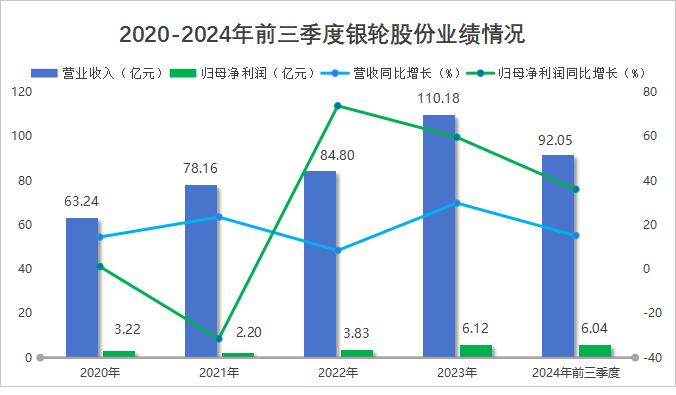

随着热管理等业务的发展,银轮股份的业绩实现了稳健增长。

2020到2023年,公司营收从63.24亿攀升到110.18亿,年复合增长率为20.33%。

从净利润的增长情况看,公司净利润虽然在2021年下滑到了2.2亿,但在热管理等业务快速增长的势头下,很快就得到了修复。

2022年,银轮股份的净利润达到了3.83亿,2023年公司更是实现了6.12亿的净利润。

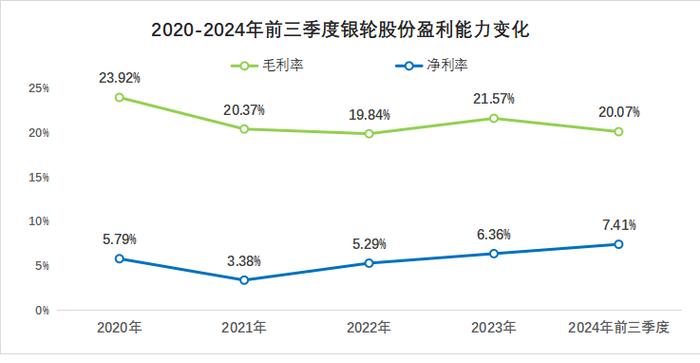

与此同时,公司的盈利能力也有明显回升。

2021年以来,银轮股份的毛利率比较稳定,约在20%左右。由于对费用端的严格把控,2021年到2024年前三季度,公司净利率从3.38%提高到7.41%。

那么,银轮股份未来的成长性怎么样?能够保持业绩的持续增长吗?

目前看,难度并不大,除了AI液冷外,公司未来成长还有两个核心推动力量。

1.新能源热管理,量价齐升。

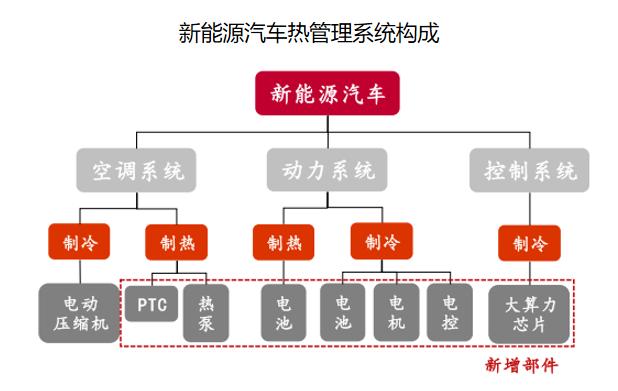

由于对电子元件性能、寿命和安全性要求较高,新能源汽车对热管理产品有着迫切的需求。随着新能源汽车加速渗透,热管理产品有望迎来需求的爆发。

同时,相较于传统燃油车,新能源汽车新增电池、电机、电控热管理,原有的空调系统也演变成PTC或热泵系统,热管理系统更加复杂,单车价值量显著提升。

根据数据,传统燃油车的热管理系统价值量约为2450元,而新能源汽车热管理系统价值量可达7350元,提升近2倍。

预计2022到2027年,国内新能源汽车热管理市场空间将从402亿元快速增长到1200亿元。凭借在热管理领域积累的产品、技术优势,银轮股份有望充分受益。

2.人形机器人,打造新增长曲线。

与新能源汽车相似,人形机器人内部也有大量的电子元件、电机和传动装置,这些硬件在运行时会产生热量。所以,人形机器人也需要应用到热管理技术。

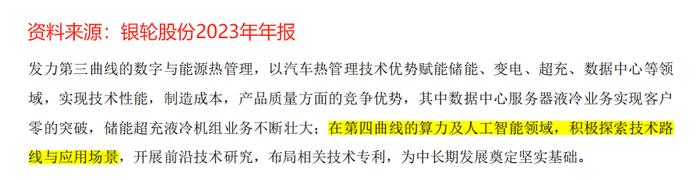

在2023年年报中,银轮股份就已披露,公司将在第四曲线围绕算力及人工智能领域,积极探索技术路线和应用场景。

2024年8月,银轮股份增设了“AI数智产品部”,专注于发展机器人等业务。目前,公司已经申请和授权多项人形机器人热管理专利,未来有望打造出新的增长曲线。

而同样都是切入人形机器人,不同公司发展该业务的优势有所差异。以丝杠业务为例,贝斯特、恒立液压的优势在于设备买得早,北特科技、双林股份则主要受益于技术同源。

在人形机器人热管理方面,银轮股份的优势也是技术同源。公司本来就是做热管理业务的,从事人形机器人热管理更多是应用领域的拓展,原有技术的迁移能力很强。

最后,总结一下。

凭借强悍的核心竞争力,银轮股份在新能源汽车、AI液冷领域,取得了丰硕的成果。目前,公司正在积极拓展人形机器人业务,未来有望受益于这一行业红利,实现业绩的新一轮增长。

(转自:浪哥财经)