对美国锂电总体需求预期维持:

电动车需求影响有限:增速预期低且电池实现本土制造。25年预计10-15%增长,180万辆车,对应动力电池装机130GWh+,需求170GWh+。电池结构,宁德已将至12%,其余基本为北美制造。此次加税后,中国出口美国动力电池面临82.4%关税,叠加本土制造拥有10%制造补贴+终端汽车7500美金/辆补贴,经济性远高于进口,因此厂商加速北美建厂。

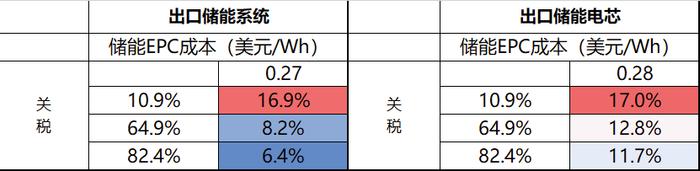

储能有所影响,但IRR仍有经济性,或双发各自承担。出口美国储能电池关税当前提升至64.9%,2026年为82.4%。若从中国进口储能系统,则当前关税下irr为8.2%,而去年为16.9%;若从中国进口储能电芯,其他可实现本土生产,则当前irr为12.8%,而去年为17%。25年2月末美国大储备案量65GW,其中年内计划并网项目19-20GW,同比翻倍增长,需求仍旺盛,预计美国储能总体需求仍可以有40-50%增长,且北美缺乏铁锂电池产能,依旧依赖中国企业,双方或协商各自承担一定关税。

1.美国锂电需求:

1)电动车需求影响有限:增速预期低且电池实现本土制造美国电动车销量增速预期低:美国24年电动车销量161万辆,同增9%,渗透率10.0%,基本土制造。对应动力电池装机116GWh,需求预计150GWh。25年短期需求放缓、新车型延期,预计全年销量185万辆,同增14%,对应动力电池装机130GWh+,需求170GWh+,同增15%。

宁德占比已下降至12%:松下、LG新能源占据美国主要份额,宁德时代市占率12%。从电池供应结构看,松下、LG新能源占据主要份额,松下27%,LG为25%,宁德时代、三星SDI、SK on其次,其中24年宁德在美动力装机14GWh,占比12%,对应动力电池直接/间接出口美国18GWh。其余电池企业在美均有产能,且享受IRA补贴,销售端不受对等关税影响。

加征关税后美国本土制造电池更具经济性:动力电池中国出口美国目前关税构成:3.4%基础关税+301条款加征25%+年初两次加征20%+此次对等关税34%,合计82.4%。以三元电芯出口FOB价0.4元/wh计算,到美价格预计为0.75-0.8元/wh,经济性低于美国本土制造电池,且本土制造电池拥有10%制造补贴+终端汽车7500美金/辆补贴。

2)储能有所影响,但IRR仍有经济性,或双发各自承担美国储能待建项目预示需求旺盛:24年美国大储装机28GWh,同比+50%,叠加工商储、户储、基站和数据中心储能需求,考虑放大系数,对应储能电池需求70-80Gwh。25年2月末美国大储备案量65GW,其中EIA预测年内计划并网项目19-20GW,同比翻倍增长,此前考虑一定的项目延期,预期美国25年大储装机仍可维持50%增长至42gwh,对应储能电池需求为100gwh。份额看,系统集成特斯拉预计占比40-50%,其次为阳光和Fluence,均为宁德客户,预计电芯端,宁德在美份额60%,对应24年出货40-50gwh。

关税增加后,对IRR有所影响,但总体独储项目仍具备经济性。出口美国储能电池关税为:3.4%基础关税+301条款加征7.5%(26年1月提升至25%)+年初两次加征20%+此次对等关税34%,合计64.9%,2026年将提升至82.4%。储能EPC构成:储能系统0.13美元/wh(其中电芯为0.06美元/wh)+0.12美元/wh建设,不考虑关税,目前美国储能EPC价格为0.27美元/wh。若从中国进口储能系统,则当前64.9%关税下irr为8.2%,而去年为16.9%;若从中国进口储能电芯,其他可实现本土生产,则当前64.9%关税下irr为12.8%,而去年为17%。

表 关税变化对储能项目收益率irr测算

美国缺乏铁锂储能电池,预计双方价格协商后,仍需进口中国产品。松下、lg、三星在美产能为三元,LG和三星虽有铁锂规划,但仍需26年起量,且规模较小,难以满足美国市场需求,因此预计美国储能电池仍需采购中国。

2.主流公司北美收入占比和影响:占比不高且多为Fob计价方式

主流公司北美收入占比,动力锂电直接出口美国收入占比基本10%以内,材料公司基本3%以内,汽零公司如浙江荣泰、斯菱股份占比高,但在豁免名单,客户采用FOB计价方式,关税暂时由客户承担,且公司加速北美基地建设,总体影响均有限。

其中宁德时代,直接出口美国收入占比小于10%,直接+间接动力和储能2024年对应出货量60-70GWh,其中特斯拉储能35gwh+动力10gwh,5-10gwh左右为跟随国内系统集成商出口。一方面关税暂时客户承担,另一方面公司拓展欧洲和新兴市场储能,同时公司配套特斯拉储能部分可转移至上海工厂,销往非美地区,因此预计对总量影响有限。

表 主要公司北美收入占比(利润占比相当)

3.主流公司在美产能建设稳步推进锂电产业链北美产能稳步推进,预计26-27年投产。

宁德在美与福特产能20gwh预计26年落地,并与特斯拉、通用等均有技术授权合作模式;亿纬参股10GWh产能也已开始产生技术授权收入;材料端,天赐、新宙邦、科达利等美国产能布局稳步推进,预计27年投产,恩捷涂覆膜产能25年年初预计投产一条线做客户验证,27年可实现批量供应。

表 主流公司北美产能建设进度

(来源:数说新能源)

(转自:起点锂电)