今年3月,新一代中国互联网券商龙头富途证券和老虎证券先后登陆美国纳斯达克,在资本市场掀起了一阵不小的风浪。

这两只股票在上市以来一度引得市场热捧,其中老虎证券的股价累计涨幅一度超过100%,而随着一季度财报的披露,二者股价的表现可谓“冰火两重天”。“靴子”落地之后,不妨跟随WEEX一起交易,深度透视二者是如何成为线上券商行业“破局者”,不仅如此,这一行业其实还在等待第一个“吃螃蟹的人”。

(3月8日以来,富途证券、老虎证券以及纳斯达克综合指数涨跌幅,日线图)

中国互联网券商,凭什么冲击海外线上券商行业?

自两家互联网券商冲刺IPO以来,无论是吃瓜群众,还是研究机构,针对二者的讨论不绝于耳。不过,有关中国互联网券商和海外线上券商的深入比较则相对罕见。

WEEX一起交易选取市值达到226.1亿美元(2018财年末,下同)的经纪交易商盈透证券(Interactive Brokers)、市值299.9亿美元的美国大型券商德美利证券(TD Ameritrade),以及市值43.96亿美元的英国最大零售经纪商IG,作为海外线上券商行业的代表性公司,与中国互联网券商进行深入比较。

下图为富途证券、老虎证券、盈透证券、德美利证券和IG在2018财年的总收入、净利润、市值(估值)、公司成立时间,以及可交易品类的对比。

(五家公司基本情况对比,市值/估值数据为截至该公司2018财年末的表现,由WEEX一起交易制图)

均“起家”于20世纪70年代的英美三大传统线上券商,几乎可以提供全品类交易的服务——可交易品类包含全球股市、指数、期权、期货、货币对、固收、ETF和基金等产品。

(五家公司可交易品类的对比,由WEEX一起交易制图)

收入、优势从哪里来?

经WEEX一起交易分析,与传统交易商相比,新型互联网券商的收入来源以经纪业务为主,并更加趋向多元化,在佣金费用、融资利率,以及运营成本方面的优势也非常明显。

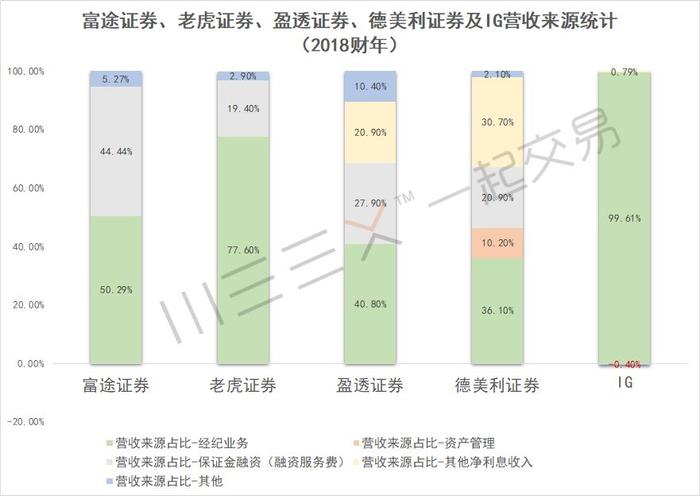

下图为各券商2018财年营收来源分项占比的情况,除了老虎证券和IG,其他三家公司的经纪业务所占比重均略高于50%或在50%以下;在富途证券、老虎证券以及盈透证券的营收来源中,融资服务费所占比重位列第二,其中,富途证券融资服务费占比最高(44.44%),且领先另外四家公司。

此外,与往年的表现相比,在富途证券和老虎证券营收中,融资服务费所占比重呈现上升趋势,不难从中发现新一代互联网券商营收来源多元化的趋势。

与此形成鲜明对比的是,传统交易商“赖以为生”的经纪业务,往往因为“看天吃饭”的特点饱受诟病,在当前的市场环境下更是如此——随着主要央行鸽声嘹亮、持续性的风险事件缺乏,全球金融市场的波动性徘徊于历史低位,与以往“刺激行情”不断时相比,交易者似乎“意兴阑珊”。

(五家公司2018财年营收来源统计,由WEEX一起交易制图)

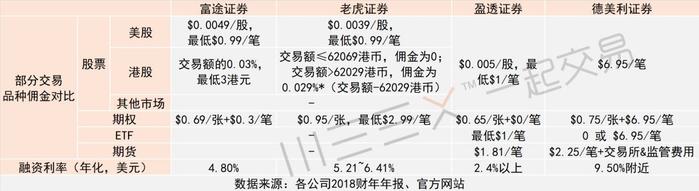

如果将目光聚焦于富途证券和老虎证券主打的美港股交易,二者向用户收取的佣金费用明显比盈透证券和德美利证券具有优势,港股交易尤甚。以交易100股美股(价格为25美元/股)为例,富途证券和老虎证券的佣金均为0.99美元,盈透证券的佣金为1美元,德美利证券的佣金则达到6.95美元。

融资利率方面,富途证券和老虎证券的美元融资利率(年化)位于4.8~6.5%的区间,显著低于德美利证券(9.5%附近),但高于盈透证券(2.4%以上)。

(四家公司部分交易产品佣金费用、融资利率比较,由WEEX一起交易制图)

运营成本方面,在2018财年,富途证券和老虎证券的运营成本均在1亿美元以下,分别为0.45亿美元和0.80亿美元,远远低于另外三家海外传统券商。IG和盈透证券的运营成本在3~7亿美元之间,分别为3.28亿美元和7.07亿美元;德美利证券的运营成本最高,达到34.54亿美元。

据资深业内人士,传统交易商需要分别在推广页面、开户平台、客户管理后台和交易平台等项目投入运营资金,其中涉及多个公司部门,如销售、市场分析、客服和技术等团队,成本攀升、影响效率是意料之中的结果。

新型互联网券商则“开创”了全新的“打法”——轻资产的低成本模式,通过分析用户数据、建立交易社群、线上运营推广等方式吸引用户,这种模式无疑有效缩减了雇员人数、降低了运营成本。

(五家公司在2018财年的运营成本、雇员人数比较,由WEEX一起交易制图)

互联网券商模式的核心:用户价值那些事儿

截至2018财年末,富途证券和老虎证券的已入金交易用户数值分别达到13.28万和8.2万,同比增速分别为65.91和3.8%。盈透证券、德美利证券和IG的已入金交易用户数值则分别为59.8万、1151.4万和19.52万,同比增速分别为23.81%、4.63%和5%。

与传统线上券商相比,新一代互联网券商在获客成本和转化率上优势明显。富途证券和老虎证券在2018财年的获客成本(广告、营销费用/新增用户数)分别为237和278美元,仅为德美利证券获客成本的40%左右、盈透证券获客成本的30%左右,与IG的对比则更为强烈——几乎仅是后者的10%。

2018财年的财务数据显示,IG的转化率还停留在个位数(6.5%),而富途证券和老虎证券的转化率则分别达到26.43%和15.17%,是IG的4倍和2倍以上。

看来这一届互联网券商的“幸福”是相似的——获客成本相对低廉、转化率相对较高,那么吸引的客户“价值”如何?

从单个已入金交易用户价值(公司估值或市值/已入金交易用户数)的角度而言,富途证券和老虎证券这一指标的数值分别为10078.28和13973.68美元,大约为盈透证券的30%、IG的50%,但几乎是德美利证券的5倍。

从管理的资产规模来看,德美利证券管理的资产规模已经超过万亿美元(13000亿美元),盈透证券次之(1284亿美元),富途证券该指标数值为65亿美元,老虎证券则为23.57亿美元。

平台的换手率(平台交易额/期初、期末客户资产余额平均值)方面,富途证券在2018财年的平台换手率达到1898%,老虎证券同期更是高达5755%,显示用户交易极为活跃,而德美利证券在2018财年的平台换手率仅为0.02%。

需要注意的是,与两家中国互联网券商不同,德美利证券还提供资产管理业务,尽管该业务无疑将拉低名义平台换手率,但考虑到德美利证券资管业务占营收来源的比重仅为10%,所以实际平台换手率远远低于前述两家互联网券商的可能性仍然较大。(注:盈透证券未披露相关数据)

(五家公司用户交易相关数据比较,盈透证券和IG未公布平台交易额、换手率、转化率数据,由WEEX一起交易制图)

用户的平均年龄和收入方面,截至2018年末,老虎证券有71.5%的个人客户年龄在35岁以下,超过86.6%的个人客户年收入超过4万美元。根据富途证券披露,其公司客户的平均年龄为35岁,收入普遍较高,约43.8%的客户在互联网、信息技术或金融服务行业工作。

把用户留住!

在新型互联网券商产品问世之前,不少资深交易者都苦于交易过程中各环节的“割裂”久矣——获取资讯依靠财经媒体,获取市场数据依赖行情提供商,互动与交流依赖社交媒体,执行交易则需要在交易商平台内进行。一言以蔽之,在一次交易中,至少需要两个(获取资讯+执行交易)不同属性的平台。

随着交易商行业争夺交易用户的现象越发严重,叠加媒体资讯的同质化增强、社交媒体头部化效应提升,交易用户的粘性似乎更加难以把控。不过,新型互联网券商的出现,在很大程度上解决了这一难题。据老虎证券披露,在2017年的已入金交易用户中,有98%在2018年仍然活跃。2017年初以来,富途证券每季度保留的已入金交易客户群比例也达到97%以上。

较高用户粘性的背后,除了佣金、手续费等“真金白银”带来的吸引力,还包括显著提高交易便利性的“一站式解决方案”。

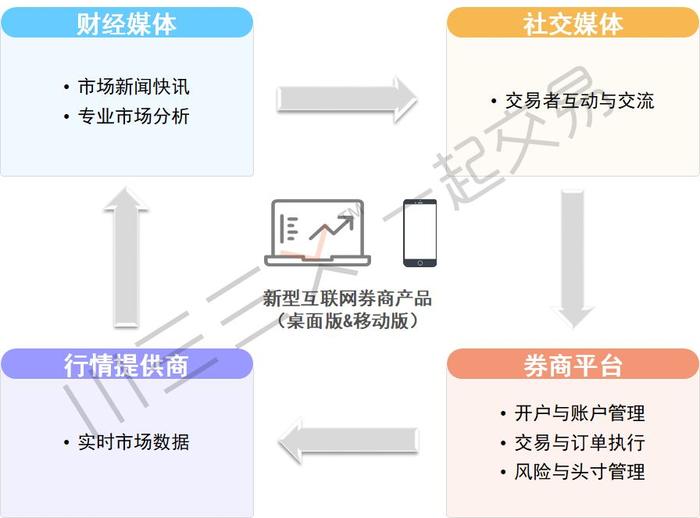

如下图所示,无论是数据、资讯(实时市场数据、市场新闻快讯、专业市场分析)的获取,还是交易者互动与社交,抑或做出交易行为(开户与账户管理、风险与头寸管理、交易与订单执行、参与市场活动),用户只需在互联网券商平台(移动版&桌面版)完成。

(中国新型互联网券商的“一站式解决方案”,由WEEX一起交易制图)

从用户体验的角度出发,据德意志银行和瑞银等多家机构的研报,用户在新型互联网券商开户最低只需5分钟,相比传统交易商的层层审核,显然前者更具时间和操作简单的优势。

全品类互联网券商行业,等待第一个“吃螃蟹的人”?

对于券商经营业务的范围,中国与海外国家的法律规定存在较大区别。

中国金融体系的基本制度之一是分业经营。1995年颁布的《中华人民共和国人民银行法》《中华人民共和国商业银行法》和《中华人民共和国保险法》,基本确定了金融体制分业经营的基本格局。尽管分业限制在此后稍有放松,但是对于商业银行参股证券公司的限制仍然较为严格,银证融合是分业经营最为重要的门槛。

海外法律法规方面,以美国为例,1999年通过的《金融服务法现代化法案》(Financial Services Modernization Act of 1999)允许证券行业以金融控股公司形式混业经营。在混业经营的模式下,金融机构可参与多个市场的业务,为客户提供一站式金融服务,即在不同业务板块之间交叉销售。

WEEX一起交易注意到,前述两家数据表现亮眼的中国新型互联网券商,为用户提供的交易产品主体为股票(美股、港股),尽管涉及期权这类金融衍生品,但并非其主要业务。

实际上,在全球金融市场中,股票交易的规模远低于衍生品交易的规模。根据世界银行的数据,2018年全球上市公司总市值约66万亿美元。

股市和全品类交易的两块蛋糕,究竟哪块更“美味”,或许可以从IG的财报中窥得一二。

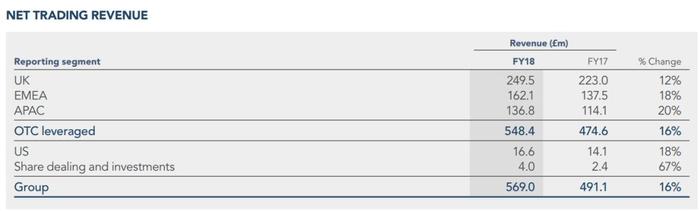

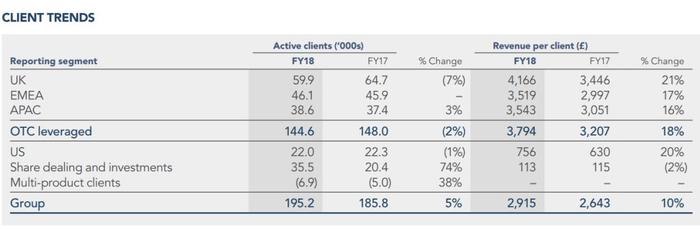

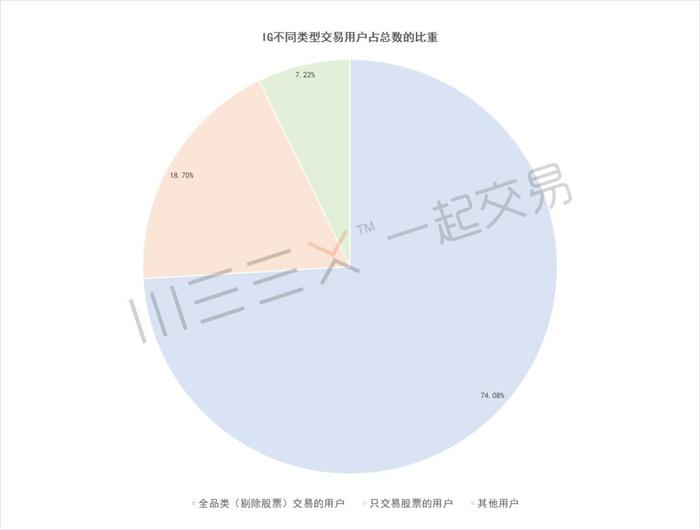

如下图所示,在2018财年中,IG从全品类(剔除股票)交易用户中获得的净营收为5.5亿英镑(占净交易营收的96.38%),这一数字远远高于仅交易股票用户带来的净营收(400万英镑,占净交易营收的0.70%)。

(股票交易带来的用户数和营收都不及剔除股票后的全品类交易,图片来源:IG年报)

从活跃用户相关数据分析,进行全品类(剔除股票)交易的用户数量达到144600,占用户总数的74.08%,给IG带来的营收为3794英镑/人;只进行股票交易的用户数量仅为35500,占用户总数的18.70%,给IG带来的营收为113英镑/人。

换言之,进行全品类(剔除股票)交易用户给IG带来的营收,是只进行股票交易用户的34倍。

(全品类交易用户、只交易股票的用户数据对比,由WEEX一起交易制图)

正如WEEX一起交易的分析,与传统券商相比,新型互联网券商收入来源趋向多元化,能够以较低的佣金费用、融资利率以及“一站式金融服务”吸引用户,从而有效降低获客成本乃至运营成本,并显著提升转化率。

不过,在提供的可交易品类丰富性方面,新型互联网券商可能“仍需努力”。

这是否意味着,如果有一家能够提供全品类交易的新型互联网券商出现,交易商行业将迎来“降维打击”的挑战?

或许,时间和资本,才是最好的答案。

参考资料

Deutsche Bank - UP Finetch: Early mover advantage fuels growth, positives largely priced in; Hold

UBS - Futu Holdings: Outbound Chinese investment to drive growth

安信证券 - 富途 VS 老虎,两大互联网券商龙头有何异同?

富途证券、老虎证券、盈透证券、德美利证券、IG公开数据&资料