题要:看懂双马之争,也就看懂了中国互联网的下半场。

2017年,电影《攻守道》上映,马云一席白色功夫袍上镜,岳峙渊渟,洒脱自然。片中,他饰演了一个功夫高手,武功无人能敌,一路所向披靡,最后还收获了秘籍。

故事中,李连杰、甄子丹、吴京纷纷败其手下,成了衬托他的配角。马云也终于在电影里,圆了自己心系多年的武侠梦。

大梦十年,江湖犹在。回到现实中,马云的创业历程也犹如一部武侠史,一个绝顶高手的存在,必然有和他旗鼓相当的对手一生纠缠,比如,西门吹雪和叶孤城。——马云在互联网的江湖里,最大的对手当属马化腾。

不同于马云,你或许很少会在新闻上看到关于马化腾的个人消息。他始终西装革履,领带整洁,戴着一副金丝眼镜,沉稳又内敛。

双马之争,可谓一时瑜亮。二人恍若来自两个不同时间纬度,对比起来,仿佛是侠士与工科男的较量。

腾讯系和阿里系的诸多恩怨因果,放在在各个领域,就是寸土必争,头破血流——这些充满戏剧性的故事,放在金庸老爷子笔下,有可能是一次不亚于华山论剑的盛会。

第一招:本地生活

可以说,马云深谙侠客精神的内涵——剑无定招,水无定势。

武侠精神这个东西,老马一直把他渗透到自己的生活和事业中

比如,三年千亿砸出来达摩院;

把办公室称为桃花岛、光明顶、听雨轩;

包括公司的高层:以各种花名自称,如现任阿里巴巴CEO“逍遥子”张勇、饿了么CEO“昆阳”王磊等等;

就连公司的价值体系,也先后被称为“独孤九剑”和“六脉神剑”。

当然,这些都可算武侠情怀,但马云的江湖落子,则意在布局天下。虽然手中无剑,但心中有剑,时局一有变化,便一招制敌。

一个近期的例子:

在今年年初,蚂蚁金服的CEO胡晓明兼任阿里本地生活服务公司董事长,有人推测,“孙权”胡晓明的上任,阿里终于要对“本地生活”下狠手了。

随后,王兴在饭否上发了一段意味深长的话:“年少万兜鍪,坐断东南战未休。天下英雄谁敌手?曹刘。生子当如孙仲谋”。

从过去的布局看,2016年主社交的樊治铭担任蚂蚁金服CEO,随后阿里与腾讯正式开启了“社交化”之战。

如今,支付宝变“蓝”,马云在本地生活服务上宣战的意思昭然若揭:支付宝已经不想再局限于金融平台的束缚,而是想要向更高更大的数字化生活平台发展。

原本平静的领域,如今开始战火弥漫:

在3月10日支付宝举办的2020合作伙伴大会上,胡晓明亲自立下KPI:未来三年,要联合5万服务商帮助4000万商家做数字化升级。

那么应战的是谁呢?

外界纷纷把支付宝这一举措解读为对标美团。但在美团身后,马化腾早已深耕本地生活领域多年,虽未“亲自出征”,却称得上遥遥领先。

早先,马化腾就在微信上纳入吃喝玩乐的入口,俗称微信九宫格。随着微信支付的上线,人们越来越关注九宫格的名称变化——这涉及到谁又入了腾讯的门派。

同时期,马云也没闲着。2015年,阿里巴巴与蚂蚁金服整合资源联手打造口碑App上线。从功能上看,口碑支持搜索、点评、买单、优惠等应用,且覆盖餐饮、超市、便利店、外卖、商圈、机场、美容美发、电影院等八大线下场景,像极了美团。

此外,形势也在悄然变化。当王兴和马云陷入僵持不下时,马化腾趁机入资美团——2017年,腾讯领投美团完成40亿美元融资,从此,美团和阿里彻底分手,正式彻底投奔到“腾讯系”的帮派中。

如今,强大的美团在行业中成了“标杆”,阿里的“口碑”在上线5年后,依旧无法威胁到美团的市场份额与地位。

根据2019年美团Q2统计,美团以65.1%牢牢占据外卖行业市场份额第一,饿了么却只有27.4%。

必须承认的是,在本地生活服务市场,阿里系和腾讯系的格局并不平衡,无论是在市场占有率、用户活跃数等等方面,饿了么与口碑的组合远不如美团外卖和大众点评的组合。

单靠口碑和饿了么,马云想要挑战美团在本地生活服务的地位,难度可想而知。如今,当支付宝涉足本地生活领域时,大战一触即发。

派出得力干将的阿里似乎胜券在握。胡晓明甚至说到:“我认为支付宝做数字生活是没有所谓竞争对手的”。

这显然不大客观——当一个用户超过十亿的支付宝介入数字生活服务,开始挑战腾讯系的半壁江山时,他的CEO却直言这次折腾并没有竞争对手,颇有掩耳盗铃之意。

其实,在这个跨界竞争风行的时代,一家企业积累的优势,很容易被人降维打击,失去优势的地位。当然,同属一个体量,阿里系要想在腾讯系的手上占到便宜,从以往的种种经历来看,也不容易。

2020年的双马之争,好像比人们预想来得更快更猛。

第二招:新零售

本地生活这一战,两人还打得还不算激烈。要说到白热化竞争,还得看中国互联网的下半场——新零售。

提到新零售,那可是马云的亲儿子,不,应该说是马云的独创秘籍——2016年,在云栖大会上马云第一次提出了新零售的概念,但是马云可能没料到,自己的独门武功,很快被竞争对手们学了去。

马化腾这个人,不同于马云的张扬和外露。技术出身的他,对比起来或许有些单调和乏味——如果说马云是风清扬,马化腾倒有些像郭靖。

不爱抛头露面,很少发朋友圈,除了腾讯有关的业务活动外也很少参加。

当然,小马哥的这些性格特质,也让他有了独到的优势——踏实肯干,虚心低调。同时,他也能在不声不响中就把别人的武功学到手,甚至加以升级。

比如,你投资大润发,我就入股永辉;你投资银泰,我就投资万达商业;

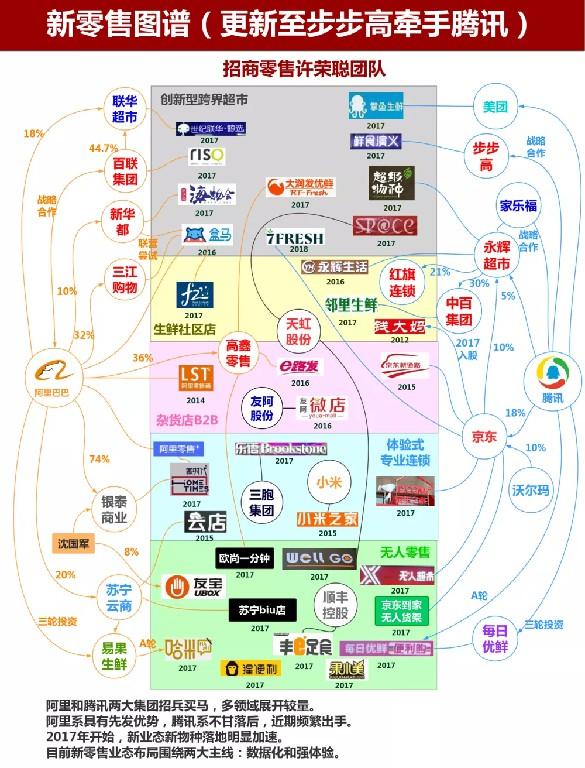

如今回头一看,在两人的零售版图里,马云孵化了盒马鲜生,先后入股了三江购物、联华超市、新华都、高鑫零售;马化腾则投资了永辉超市、海澜之家,并与步步高商业展开了全面战略合作。

没有线下哪有线上呢:线下是块宝,谁都抢着要。毕竟零售未来的趋势就是线上线下相结合,这已经不是什么秘密,江湖上人人都知道。

一千个读者有一千个哈姆雷特,别看两人你追我赶,看似不分伯仲。但仔细研究,两者还是有差异的。

阿里侧重于打核心,布局也更为深入。一方面进行零售资源的积累,另一方面在各种模式、各个业态都以自营形式进行尝试,通过不断试错迭代,打败对手,以赢得市场。

这个做法就聪明多了,核心竞争力永远掌握在自己手里,联系也更紧密。对比盒马生鲜和永辉超市的“超级物种”时,人们很容易感觉出来,前者的线上线下明显更有优势。

对腾讯来说,自己投资与打造的这些零售企业也是后来居上,腾讯投资的京东,步步紧追淘宝,这也让马云无时不在焦虑。

不过换种方式再看,阿里虽然掌控了新零售生态圈,但新零售核心之一是分享式社交购物。在社交上,腾讯显然越来越有优势,相信还有很多好戏大戏等着看。

双马在新零售上布局快,下手狠,且两方具优势,但零售业未来,不单是双马的独角戏。

从这点上说,当去年拿下家乐福和万达百货,随后提出一小时后场景圈的概念,真正实现线上线下联动的苏宁,或许才是将智慧零售的概念玩到了极致的那一家。

目前,这场比拼可谓是群雄争霸,几轮回合下来,人们不禁为双马捏了把汗。

零售业绝对是长期战役。无论是阿里、腾讯、苏宁,或是是网易、小米,几乎所有的互联网企业都在布局线下零售,未来谁输谁赢,尚且还要打上一个大大的问号。

第三招:大文娱

比试进入到了第三招式——大文娱。

疫情期间,各个生产线、实体店都面临停工,各行各业中还能保持稳步增长、DAU和日收益让人分外眼红的,那也就是各种手游音乐和自制影视剧。

也许你还没发现,一个普通人的一天的娱乐生活,都已经被这两家霸占了。

在5000亿规模的娱乐江湖中,从动画、漫画、文学、影业、游戏、音乐、体育、电竞、视频等每座山头,都有他们的身影。

两者虽然目标相同——都是占山为王,但这次打的套路却不太一样。

先说腾讯。

腾讯的老本行是游戏和社交起家,关系链中的核心是IP。对腾讯而言,没有IP就没有泛娱乐。

这个回合中,腾讯的招数可谓是笑傲江湖,从上游到下游循序渐进。从文学作品IP孵化开始,逐步转为动漫、漫画、网综、电视剧、电影、游戏,然后再借助自己的视频和直播平台进行分发,形成了完整成熟的商业闭环。

阿里的大文娱则是以“圈地”起家,曾经扩充领土的核心诉求都是为自己的淘宝的平台提供流量导入,靠内容分发和销售衍生品为生。

比如阿里的几个手下,UC,优土,高德,豌豆荚,微博都是这样的思路。直白点说,一开始马云入局大文娱,纯粹是为了淘宝引流和服务,似乎没考虑到打造一个完整独立的娱乐江湖。

但现在情况有所改变。当娱乐的山头越来越高,年轻人消费的意愿也越来越强时,阿里终于开始发力。但回顾这几年,效果却不尽如人意。

原因呢?

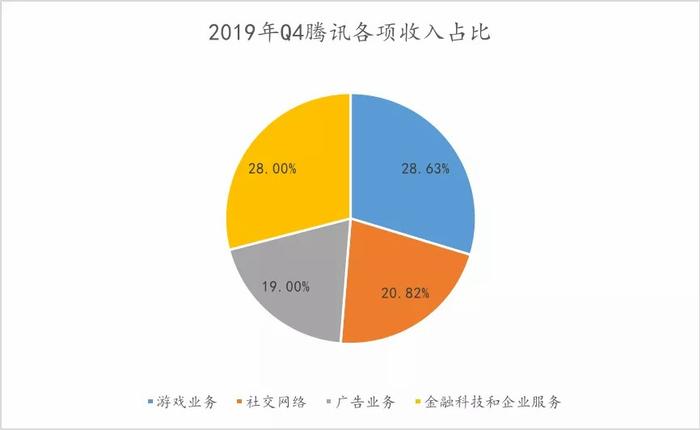

首先,阿里确实不靠着泛娱乐吃饭,但腾讯则不然。从财报看,前几年的游戏收入占了腾讯总营收的半壁江山,不拼不行,虽然从2019年Q4财报看,游戏营收占比已经缩小,但游戏业务依然占腾讯收入的最大比。阿里则显然没有这个压力。

过去五年,阿里大文娱轮换了三任总裁、十位核心高管,更换了三次战略思路,一个季度就能烧掉64亿元人民币。职业经理人、阿里元老、新生代干将来了又走,每个都扬言永不放弃,永远都在试错,但这条路显然是在踯躅前行。

如今,就连阿里的得意门生优酷,都硬生生从大哥逐渐败给曾经的两个小弟(爱腾)。不温不火的自制综艺、引不来大热的IP电视剧,原本做内容的优酷一度沦落为导流的渠道,想必,优酷内部也是窝火。

最近天天上热搜的《青春有你2》,更是让爱奇艺小弟抢足了风头。没有了话题和热度,这让老大哥优酷的面子往哪搁?毕竟也曾是视频网站的鼻祖,自己的积累多年的粉丝会怎么想?

再看音乐领域。2018年腾讯音乐挂牌纽交所,成为互联网音乐第一股,占据了国内超过80%的音乐版权,曲库量超2000万,而彼时位居第二名的网易云音乐(阿里7亿投资),则被狠狠甩在身后。

不过最近有消息,阿里近期正在秘密接触包括太合、滚石等在内的音乐版权巨头,商谈收购事宜。

其实,阿里在音乐领域,也曾风光过。

曾经,阿里与三大唱片公司合作,虾米APP拥有了滚石音乐、相信音乐、寰亚唱片等知名唱片公司的独家版权,华语乐坛如SHE、刘德华、刘若英等一众歌手也都前来支持。

在版权方面,虾米并不输给那时还是对手的网易云,口碑也还不错。但在2019年,当音乐业务被移出阿里大文娱,归入创新业务事业群后,地位瞬间就降低了不少。

至于游戏部分则不必细说——王者荣耀在大年三十当天,流水就有夸张的20亿左右,马化腾各大游戏IP版权更是拿到手软。

在这一环节,从布局上与实际效果来看,腾讯可以说是取得了完胜。

但从盈利效果来说,阿里的大文娱也并非一无是处。

2019年四个季度,阿里大文娱的总收入都在稳步增长,亏损在逐渐收窄。反观腾讯,除了游戏业务最赚钱外,影视娱乐都处于一种烧钱的状态。

这么对比看,阿里在大文娱上虽稳健,但还是败给了腾讯。

第四招:社交

时势造英雄,也许是马云的祷告太虔诚,谁也没想到,在这场疫情中,阿里终于在社交之战中看到一点希望了。

这么多年,支付宝一直眼红于微信在社交上的成就,也嫉妒微信迅速靠庞大的用户基数建立起超级流量。但细数两人的在社交领域的恩怨,还得10年前说起了。

以往,一直是马云在折腾,马化腾就一直苦修内功。但在社交领域,阿里却似乎后知后觉,慢了半拍。

一开始,马云也没把微信太当回事,以为淘宝已经是个成熟的软件了,该学会自己社交了。所以他一直把心思放在扶持旺旺上,这时起步并不算晚。

但也许是他太自信了,阿里后来又陆续扶持的几个小弟似乎都千篇一律——千牛、旺信,这些工具更像是买卖双方的通讯工具,而非日常社交工具,这场好形势终究是没赶上。

2013年,阿里成立网络通讯事业部。9月23日,“来往”正式上线,这个APP成为阿里正式发布的移动好友互动平台。

为了推广“来往”,马云请了好多圈内的明星好友助阵,广告铺天盖地。然而经过不到半年的尝试,“来往”最终还是败下阵来。

既然搞新的不行,那回到支付宝上来。2016年,在主导强势社交的CEO樊治铭的带领下,支付宝上线“圈子”功能,力图利用强大的用户群体构成一个社交圈。

但是,老马搞社交是真不专业,又或者自己确实花的心思太少,如此有情商的一个人做社交却用了一个奇怪的逻辑:

"只允许女性发帖"、"芝麻信用分达到750分以上才能评论"。

这种极具暗示的规则,让支付宝“校园日记”圈子中出现大量大尺度的交友照片,随后引发了公众们的集体吐槽。

这么一闹,阿里差点毁了自己的江湖声誉和地位。

事情发生后,蚂蚁金服的董事长彭蕾立即发布了内部信予以回应,“错了就是错了,过去的这两天,是我到支付宝七年以来,最难过的时刻。”。

随后,马云发声:"阿里巴巴珍贵的是改正错误的勇气。支付宝,继续努力。阿里人,学习反思和自查。"。

不过,也许反转就要来了——樊治铭没做起来的社交,却让“无招”陈航捡了便宜。

疫情之下,各大企业和学校都相继推行“线上返工”和“云上学”的政策,从而带动了一大批线上办公应用下载量急速增长。从2月5日开始,陈航的钉钉跃居苹果AppStore排行榜第一,并连续霸榜30天以上,打破Appstore纪录,成为霸榜时间最长的企业级应用。

最初,钉钉的原始用户都是企业员工,钉钉的打卡签到等功能使其成为大部分企业的标配。

这也意味着,钉钉分担了朋友圈的工作和业务关系,悄然间也抢走了微信一部分流量。可以说,钉钉是在微信的眼皮底下成长起来,如今却走出了一条和微信截然不同的道路。

当然,钉钉作为一款工作类的辅助社交工作,自己本来圈地自萌,还没成为现象级应用。但时局变化,因为这场疫情,钉钉阴差阳错的开发了校园社交这一“新”大陆。

有人说,“人人网之后,校园社交一个能打的都没有。”确实,很长一段时间,BAT三家以及字节跳动、美团等新兴巨头,都对看上去庞大的校园社交市场避之不及——费力又不讨好,运营监控严格,关系转化和引流更令人头痛。

但在疫情期间,钉钉由于承载了网课播放功能而收获了大批校园用户,加上技术先进,程序稳定,在各大网课APP因流量过大而崩溃的时候,钉钉表现得十分优秀。

虽然前一阵的1星事件闹得沸沸扬扬,但是善于求饶和自嘲的钉钉灵活的应对,反而成了一场成功的营销,在疫情后期,钉钉也算是守得云开见月明,终于成功出圈了。

如今看来,钉钉的布局还算稳,近日阿里趁热打铁,推出“Real 如我”,对标微信社交。或许,从小沉浸在互联网环境里的“95后”与“00后也许更能接收新事物,但是无论是钉钉还是real如我,未来的考验还会更多。

兜兜转转一大圈,阿里一直想在社交上有所建树,但无论如何努力都不是腾讯的对手,而这次钉钉的优越表现,也算没有让马云败得一塌糊涂。

结尾

行文至此,不论马云或马化腾,爬梳他们的商业思想,并没有被条条框框与所束缚,一定要这么应战,或者一定要出这招。事实上,在创业后期,两人均追求着一种“招无定式”的境界。

现实世界就是如此,不如武侠世界里的浪漫和洒脱,而是充满了沟壑、无奈,和各种各样难以改变的困境,以及无法企及的梦想,但珍贵就珍贵在,任何人都不是靠运气获取的“宝物”取胜,而是一场日复一日艰苦的修行,混沌或是开悟,都在各场比拼中显现。

在中国的互联网江湖上,传奇还会继续发生,而这一切,或好或坏,也决定了中国互联网接下来的20年。

双马二人势均力敌,相爱相杀,这对既是一生的朋友更是一生的对手,未来关于他们的比拼,也一定会越来越精彩。

那么,你更看好谁呢?