10月8日,是房贷利率改革开始执行的起始日期,LPR正式进入寻常百姓家,传统的房贷利率宣布退出历史舞台。

自从央行8月宣布房贷利率将实行LPR+基点上浮政策以来,很多人依然不懂有何变化。下面房小妹跟大家一起来解读一下关于LPR的相关问题吧!

什么是LPR?

LPR,百度解释的专业名称叫贷款基础利率(Loan Prime Rate),是商业银行对其最优质客户执行的贷款利率,其它贷款利率可在此基础上加减点生成。现在普遍称:贷款市场报价利率。

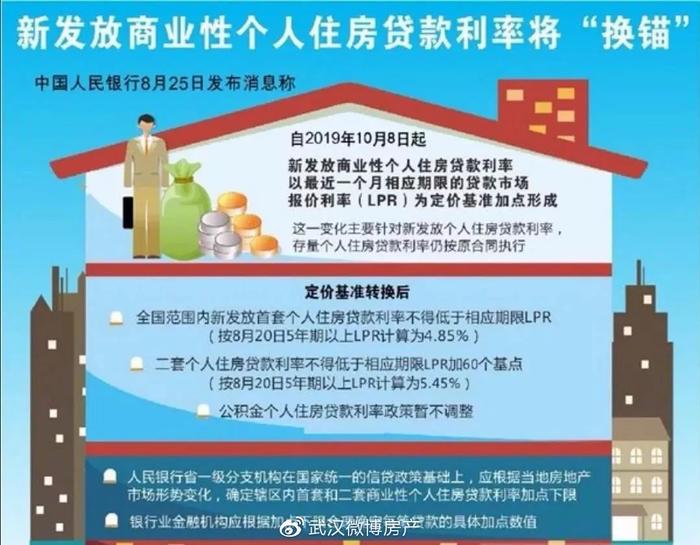

- 8月17日,央行宣布全面改革中国的利率制度,推出了“贷款市场报价利率(LPR)”。

- 8月25日,央行通过官网发布公告,宣布从10月8日开始全面调整房贷利率计算方式!

- 9月20日,央行公布最新贷款市场报价利率,1年期LPR为4.2%,5年期以上LPR为4.85%。相比前值,1年期LPR下降5基点,连续第二次下降;5年期以上LPR没有变化。

- 10月8日开始,房贷利率将由“基准利率×(100%+浮动比例)”转变“房贷利率=LPR利率+基点”!

通俗地说,就是LPR替代了原有固定的房贷基础利率4.9%,而且是不断变化的利率,但不变的是,房贷利率会在此基础上浮,上浮的比例,各城市政策不一。

这意味,房贷利率看央行公布的“贷款基准利率”的时代终结了,以后新增贷款都要看LPR。

LPR更新频率如何?

Q:LPR什么时候公布报价?

A:每月20日(遇节假日顺延)上午9:30。

Q:LPR在哪里可以查询报价?

A:公众可在全国银行间同业拆借中心和中国人民银行网站查询。

具体地址分别为:

全国银行间同业拆借中心网站(“贷款市场报价利率”栏目);

中国人民银行网站(首页右侧中部的“贷款市场报价利率(LPR)”栏目)。

贷款利率按合同约定期限调整,重定价周期最短为1年。之前当基准利率发生变化,贷款利率会于第二年1月1日按新利率执行。

举个例子:2019年10月8日签订贷款合同时,最近一个月的 LPR为4.85%,约定加点100(即为1%),则贷款利率为4.85%+1%=5.85%。如果2020年10月8日, LPR降为4.8%,则此时的贷款利率为4.8%+1%=5.8%。

调整后,房贷利率是升还是降?

老版首套房房贷利率的算法:基准利率4.9%*(1+25%)=6.125%(按照基准利率上浮或下浮计算)

新版首套房房贷利率的算法:LPR(贷款基础利率)+BP(基点)

根据新政,房贷利率取决于各省把控、银行评估再增加基点下限。个人房贷利率=国家指导价(X个基点)+省内把控(X个基点)+银行评估(X个基点)。

房小妹将以前的基准利率与现在的LPR计算做了对比,如下:

调整后首套优惠对于银行资金充裕的城市来说,可能存在小小的利空。但从全国来看,首套房贷利率并无太大影响;二套相当于基准利率上浮11%,实际可能会更高,所以,购买二套房的贷款客户需要做好准备。

目前,房贷利率在各大城市间存在较大的差异,就武汉而言,首套、二套房贷利率在10月8日前分别平均上浮25%、35%,如果按照最新政策,理论上房贷利率会小幅下调。当然,因为新规主要规定下限,且将更多的定价空间转给地方银行,上浮的力度存在不确定,具体效果根据各地和银行将会存在不确定性。

而且此次政策的初衷并非现阶段调高或调低利率,而依然是平稳房地产预期,在首套房贷利率指导上,基本没有上浮;但是二套利率要求至少上浮60个基点,表明抑制投机的态度。

对于房企来说,在具体项目的营销过程中,可以更好地明确贷款机制,进而有利于产品的营销和客户房贷业务的办理。而对于购房者来说,在具体购房过程中,也可以更好地估算具体房产项目的月供压力,这对于其科学决策、理性购房等也有积极的作用。

我的房贷到底会不会降?

1、如果您已经开始还贷、或者完成贷款审批,那么您的房贷利率还是跟着原来的房贷基准利率走,即首套4.9%,二套有一定上浮。如果房贷基准利率下降,您的还款额也会有所下降,如果房贷基准利率上调,那么您的还款额也有提高。

2、如果您已经买了房子,还没完成贷款审批手续,那么得按照10月8日的时间节点看。如果您在10月8日之前完成了贷款审批手续,那么您的贷款利率还是按照老房贷的基准走,也就是和第一种一样;如果您是在10月8日之后完成的贷款审批,那么按照新政,您的贷款按新的走,也就是追着LPR走。

3、如果您的贷款审批手续要在10月8日之后完成,那您到底按什么利率还贷,要看此前一个月的LPR数据。

现在各媒体给出的都是按照8月计算的数据,即首套最低4.85%,二套最低5.45%。但10月真的审批时,就需要看9月的数据。9月数据如果低于4.9%,那么恭喜您,您赚了,房贷会比按照房贷基准利率时还得少;但反过来说,如果9月数据高于4.9%了,那么房贷会比按房贷基准利率时还得多。

4、如果您是走公积金贷款的,那么这条新政对您没有影响。

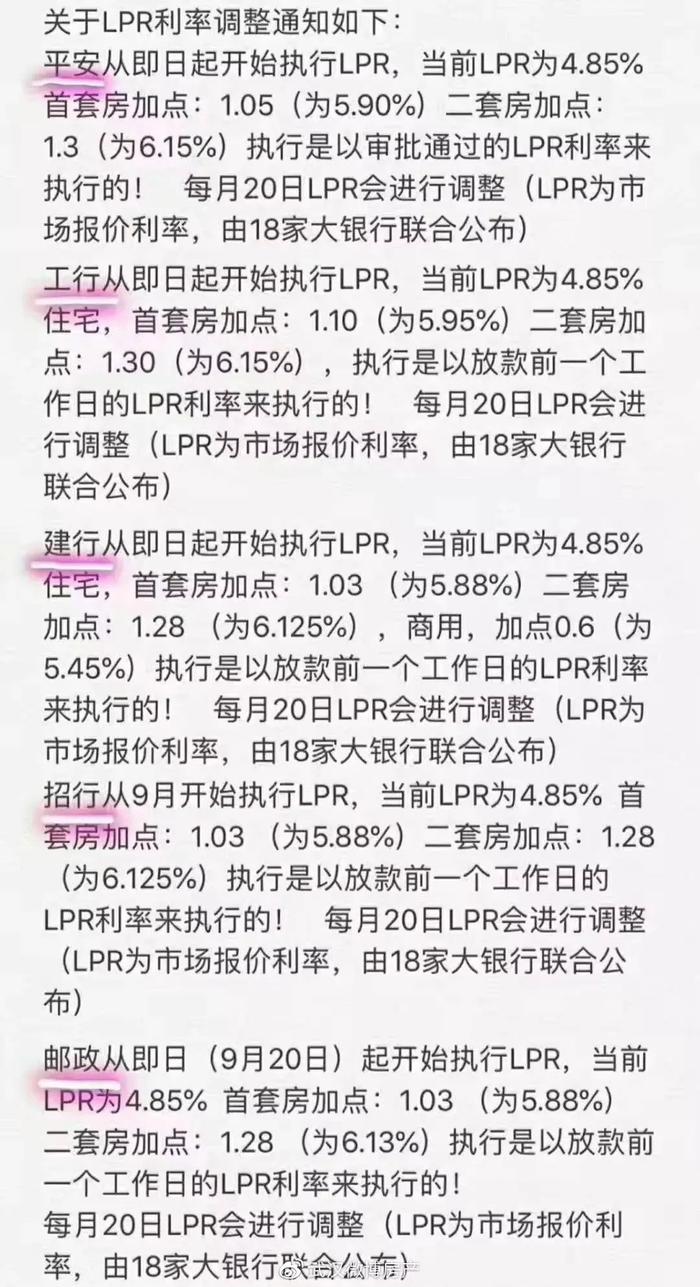

那么,房贷利率一直领跑全国的武汉,会如何加点呢?

目前,查询了相关部门官方网站,暂未发行相关具体加点细则。值得注意的是,一张网传的图片在朋友圈疯传。

从上面这张图可以大概看到,换档后武汉的房贷利率水平基本保持稳定,部分银行还有所上调。特别说明,以上图片信息只是网传信息,具体消息以各家银行公布为准。