为拉动市场的购房情绪,一些楼盘趁机“出老千”,例如,海信湖岛世家的“首付贷”死灰复燃由;当然还有一些房企积极引入更多维的销售途径,比如,复地集团跨界联盟薇娅进行直播秒杀,淘宝直播将成为楼市新东风。

相信,疫情之后,楼市必然会呈现出一些新格局。那么,随着售楼处复工,新房市场破冰回暖,压抑已久的购房需求得到释放,四月蓄势待发的“开盘潮”究竟谁主沉浮?

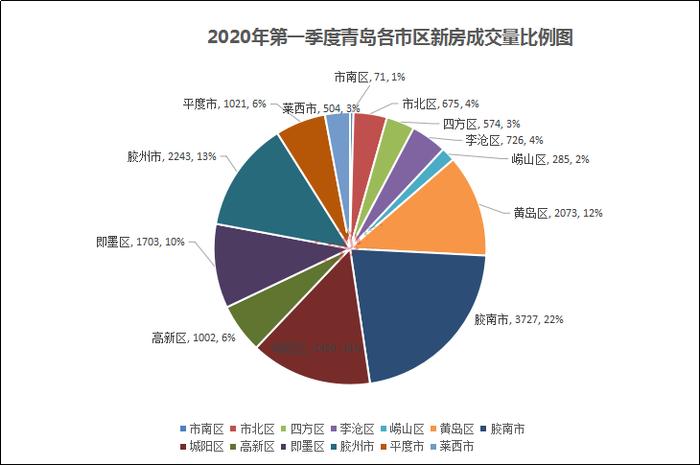

1.一季度新房成交近2万套城阳最“豪横”

回顾2020年一季度的青岛楼市,受疫情因素影响,新房市场如同被突然按下了“暂停”键。尤其是2月,售楼处几乎处于关停状态。直到3月份,青岛楼市才被重启,开始渐有起色,截止到3月落幕,新房市场已经基本恢复到了年前水平。

4月1日,青岛一季度楼市成交数据出炉。据统计,一季度岛城新房成交17063套,同比下滑30.14%。其中,新建商品住宅成交14394套,同比下滑27.57%。

一季度房价变化不大,同比上涨3.63%。2020年第一季度青岛新建商品房的网签均价为14503元/㎡,同比2019年第一季度上涨3.63%。

分区域来看,青岛大部分区市成交惨淡,相比去年下跌严重,尤其是高新区,成交套数、成交面积及成交总金额跌幅均超过60%。

在一片“绿”意之中,市北、城阳逆市飘红,尤其是市北区,成交量比去年同期翻了接近两倍,成交总价比去年翻了3倍多;城阳则由于出台了共有产权住房政策,为楼市带来了不少热度,拉动了一波楼市成交。

一季度新房成交总体情况

新建商品住宅方面,一季度岛城新建商品住宅成交14394套,同比下滑27.57%;成交总面积超172万平方米,同比下滑25.08%,新建商品住宅成交均价14405元/平方米。

从新建商品住宅成交区域来看,西海岸新区、城阳区、胶州市占据成交榜前三位。其中,西海岸新区一季度新建商品住宅成交5039套,位居成交榜榜首;排在第二位的是城阳区,一季度城阳区新建商品住宅成交2941套;胶州市一季度新建商品住宅成交2077套,排在第三位;一季度即墨区新建商品住宅成交1483套。

以上区市一季度新建商品住宅成交均超千套。除此之外,平度市一季度新建商品住宅成交895套,市北区成交706套,李沧区成交611套,莱西市成交474套,崂山区成交153套,市南区成交15套。

市场方面,从商品住宅的销售面积来看,一季度排在前三位的楼盘分别是位于融创中心、荣盛锦绣外滩和融创维多利亚湾;从商品住宅的销售总金额来看,排在前三位的楼盘分别是保利大国璟、融创中心和碧桂园云著;从成交套数来看,一季度,融创中心、荣盛锦绣外滩、绿地青岛城际空间站排在前三位。

2.新房“供货量”和去年同期相比仅差1套

最近,朋友圈被某些房企的“涨价檄文”刷屏,楼市“涨声“渐起,但与此相比,房企陡然提速的“上新计划”似乎更能说明青岛楼市正在回归正轨。

4月青岛楼市预计有49个楼盘首开或加推,与去年同期只差一盘。其中城阳及西海岸热度最高,推盘量领跑全市,两区各有15个项目入市;主城区及即墨区表现不俗,预计各有8盘入市;胶州市4月则动静不大,仅有2盘入市加推。

1.主城区3区供货均衡

传统主城区里,市南区的供应依旧习惯性缺席。其他三个区的供货相对均衡。

4月主城区(崂山区、市北区、李沧区)预计约有8盘入市加推,其中纯新盘有4个,占半壁江山。从产品来看,此次将入市的8个项目推出的产品均以住宅为主,中小户型和大户型也都有涉及,关注度还是比较高的。

从具体楼盘来看,以加推为主。崂山区的青岛印象品、海尔产城创东方悦府都将首次开盘。另外,龙湖春江天境、青岛金地锦宸等老面孔也将在4月加推。

2.西海岸依旧领衔上新排行榜

西海岸一直以来都是青岛新房市场的推盘大户,4月也不例外。据统计,4月西海岸共有15个项目入市加推。

西海岸约有12个新盘即将入市,其中纯新盘有保利源诚领秀山、海尔产城创悦湖广场、融创影都壹號、未来星城、灵山湾龙玺和香奈公馆项目,多数位于灵山湾片区。

灵山湾片区是目前西海岸楼市热度较高的区域,区域东临灵山卫板块,西邻城市阳台、隐珠街道,北侧有西海岸生态观光园、小珠山,南侧享一线海景,依山面海自然环境佳。

随着融创茂、东方影都等大型配套的完善,以及融创、海信、保利等知名开发企业的入驻,让该区域居住人气不断上升。

除以上纯新盘外,还有辛安片区海信珠山小镇、西客站的绿地青岛城际空间站、香江路商圈蓝光雍锦半岛、薛家岛片区禹洲朗廷湾、东岳中路琅琊台家园等新盘将加推房源。

3.共有产权房“焐热”城阳楼市

近年来,城阳区也是青岛新房成交的大热门,每个月都有不少新盘上市,而3月关于城阳区推出“共有产权住房政策”,迅速点燃了城阳楼市。

“共有产权房”从房源和资金方面给予支持,能够在一定程度上减轻人才购房压力,吸引人才落户。根据不少置业顾问反馈,政策出台后,城阳部分售楼处看房人数激增。

趁着共有产权房的热度,不少项目选择在4月开盘加推,据统计,城阳4月将有15盘入市,其中大多数为老盘加推。

鑫江水青花都推出新盘观山,久无新作的佳兆业开售悦峰。以上是两个首开纯新盘。另外,上马、中心城区、惜夏板块均有新房源入市。

尽管区域政策制造了的楼市利好,但城阳区的供求和竞争依旧保持了相对的平衡。尤其是一些竞品集中的区域,各项目的价格相互牵制,变化不大。

另外,毛坯化依旧是城阳楼盘的主流特征,主要原因归于市场保持了对购买方喜好的尊重。

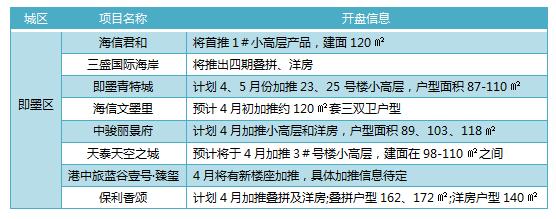

4.即墨区“老盘热炒”价格将是必杀技

相较西海岸、城阳推盘的火热之势,即墨略显“低调”。据统计,4月即墨区约有8项目开盘,蓝谷、创智新区、古城片、汽车产业新城均有新房源入市,其中大部分为老盘加推。

即墨区域的新盘焦点还在价格上。2019年年底8字头毛坯房火遍即墨青特城今年带上了装修,这一变化将会带来怎样的价格变动?

中骏丽景府万元精装房,已经让整个创智新区拥有了无与伦比的价格优势,加推产品是否能将这种优势延续优下去呢?我们拭目以待。

5.远郊房仍未“解冻”

4月青岛远郊则推盘量骤减,与城阳、西海岸和即墨的轰轰烈烈相比,胶州和莱西楼市略显“冷清”。据悉,4月胶州及莱西共有3盘入市。

4.青岛第二季度拟供地129宗4月近60宗

新盘如雨后春笋,土地市场同样有着不俗表现。据统计,青岛第一季度(1月1日-3月31日)商住地供应总数为153宗,约7300亩,总建面1012.33万㎡,同比2019年增长57.8%。其中,即墨作为供地大户,共供应商住地80宗,约4403.74亩,规划建面590.69万㎡。

3月底,青岛市自然资源和规划局发布了二季度拟招拍挂出让的国有建设用地使用权预公告。根据公告显示,二季度青岛预出让129宗地块。

其中以西海岸和胶州最多,而第一季度“供货之王”的即墨也有279亩土地待出让。

具体来看,西海岸共计将有43宗新地上市,土地面积共计2005.81亩,胶州这一数据为27宗。

市北区共有6宗,值得注意的是有2宗位于新都心,一宗位于黑龙江路以西,长沙路以南,1宗为位于蚌埠路以北,宁乡路以西。

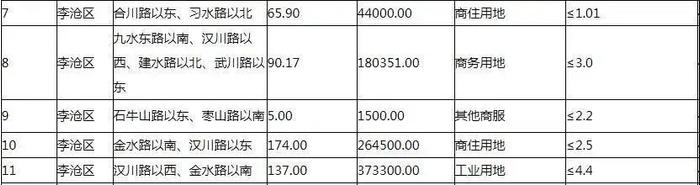

李沧地块均位于李沧东部,共计5宗地,除去1宗工业外,还有2宗商住地和2宗商业用地,其中最大面积地块位于金水路以南,汉川路以东,规划建筑面积26.45万㎡,为商住用地。

从供地时间上来看,4月份集中上市的新地块数量较多,共计57幅。另据悉,二季度出让的129幅地块将根据市场需求及项目进展情况陆续供应,部分地块暂未出具规划条件,供地时间及供地有关指标皆以正式出让时的公告内容为准。

3月猛增的成交量

预示二季度销量超预期

从3月开始,市场复苏的态势十分明显,销售量超过了1.1万套,短短一个月时间,就基本恢复到了往年同期水平。

为此,小淘专门电话采访了业内人士——龙江老师,他表示:“一季度新房成交量同比下滑百分之30左右,之于疫情的影响,已经非常乐观。西海岸和城阳的良好表现,根本原因在于刚需和改善族的旺盛需求。

一季度里,3月成交势头猛增,可见市场形势仍是一片大好。疫情之后,人民币贬值,让人们对买房这件事有了新的认识,必然会催生更多的人加入买房大军,加之购房者对青岛楼市仍然看好,二季度的成交量可能会超过预期。”

除了新盘,土地市场同样躁动。比如像西海岸,红岛,还有其他的区域都需要大量的土地来保证城市的产业的引入,公共设施的配套,生活区建设等等。

另一方面,青岛土地市场火热只是一个现象,背后更深层次的原因是房企对于青岛这座城市价值的预期在不断增强和城市建设的需要。