近日,网易有道向美国证监会(SEC)递交招股说明书,拟申请在纽约证券交易所(NYSE)上市,代码为“DAO”,计划通过IPO募集最多3亿美元资金,摩根斯坦利、瑞士信贷、花旗、中金公司、汇丰担任此次公开招股的联席承销商。

出乎意料的是,网易有道上市速度居然快于网易云音乐。毕竟,网易云音乐已经在近三年分别完成了A、B、B+轮融资,累计金额超13亿美元。而自2006年诞生以来的网易有道在2018年4月才完成首轮战略融资(由慕华投资领投,君联资本参投,投后估值达11.2亿美元),是网易旗下继网易云音乐、网易味央后第三个独立融资的品牌。

网易2000年上市后,新闻门户和游戏服务一度是其发展的两个核心业务。不过随着游戏业务的不断发展壮大,新闻业务权重也随之下滑。从2019年Q1财报来看,游戏业务收入RMB118.5 亿,占总收入的 64.6%,广告收入为 RMB4.4 亿,占总收入的 2.4%。曾经叱咤风云的四大门户之一的网易新闻在财务表现上已经沦为边缘业务,网易似乎也一直在挖掘游戏之外的新增长点。

今年年初,丁磊曾提出将“游戏、电商、教育、音乐”作为网易的四大战略部署,“教育”首次被列入网易集团层面的战略之一,排在音乐之前,丁磊还表示网易将在2019年对在线教育加大投入,充分利用网易集团的优势更专注地去做这个业务。

与此同时,网易集团内部业务的调整、裁撤就没有停止过。

2018年,网易开始对旗下教育板块进行调整、统筹,在此之前,网易旗下拥有网易有道和网易教育事业部两块教育业务,一个在北京,一个在杭州。2019年3月,网易有道宣布完成与杭州网易教育产品部(旗下产品包括“网易云课堂”、“中国大学 MOOC”等课程类产品)的整合,未来将重点聚焦 K12 培训领域。

电商业务是目前网易第二大收入来源,不过,今年9月6日,阿里巴巴宣布以20亿美元全资收购网易旗下跨境电商平台考拉。

在这个新闻业务边缘化、失去跨境电商业务的关键当口,有道的IPO或多或少承担着集团层面的期待,与丁磊赋予的战略意义,它将作为网易集团最重要的新增长点步入发展快车道。

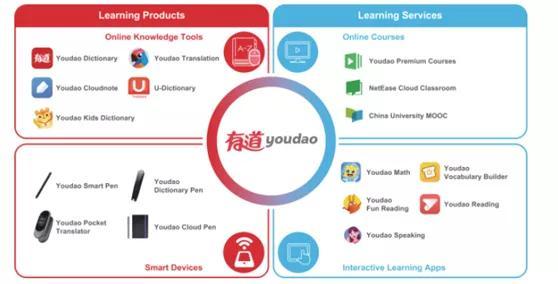

目前,有道已经形成较为完善教育体系,网易有道首轮融资发布会上,有道曾将各教育业务的板块归纳为“TEACH模型”,TEACH每个字母代表“工具”、“老师”、“AI”、“内容”和“硬件”。

具体到产品上,目前,有道的教育矩阵分为四部分:

工具类产品:有道词典免费提供其中大多数服务,但主要通过广告将其庞大的用户群获利,还有少儿词典、以及新推的编程产品卡搭编程等;

有道在线课程:包括有道精品课(专注 K-12,直播双师大班模式,还包括外语课程),及在线课程网易云课堂(专注职业培训、青少年编程)和中国大学 MOOC(专注大学教育),还有网易公开课(专注于高校优质教学资源的共享),覆盖所有年龄阶段学习需求。

智能硬件:包括翻译王、有道智能笔、有道词典笔、有道翻译笔。

交互式学习应用程序:包括神经网络翻译、语音识别,包括作文的批改等技术。

网易有道以学习工具为入口积累大规模用户,通过优质师资教研提供课程内容,结合 AI 优化学习体验,并以智能硬件为增值服务提高用户粘性与续费,已经形成了“工具+内容+硬件”生态闭环。

财务数据显示,有道2017年、2018年、2019年H1的营业收入分别为4.56亿元和7.32亿元、5.49亿元。2017年、2018年、2019年H1净亏损分别为1.64亿元、2.09亿元、1.68亿元。

相比于年营收671.56亿元的网易集团,2018年营收规模7.3亿元的有道仍然很小,它未来能否肩负一部分网易未来的增长重任?

转型K12是网易有道实现营收结构转变的重要助推因素,那么主打K12直播大班课(“有道精品课”)模式盈利状况如何?

十年来的用户积累变现情况如何?

1

网易有道CEO周枫,跟搜狗创始人王小川是同一界清华大学计算机系的校友,2007年在伯克利获得计算机博士学位后,在丁磊盛邀下加入有道。他一开始主导了搜索部门的研发,随后很快就将重点转上翻译,在有道翻译的研发过程中,周枫带着团队将中文翻译(七国语言)做到了全球第一的水平。有道词典是当之无愧的旗舰产品,此前周枫接受媒体采访时曾表示,基于人们对“工具”的需求和依赖,现阶段,中国正在学习英语和使用英语的人群中,有三分之二都在使用有道词典。

2014年在线教育逐渐成为教育领域的兵家必争之地,网易有道再次调整方向,推出了有道学堂。同年,网易推出了中国大学MOOC,该平台主要针对中国大学生和成人提供在线课程。

在发力在线课程之前,有道就已经成功进行商业化尝试。2013年11月,网易有道对外宣布已经实现盈利。当时的收入主要来自两方面,一是广告,占比约为75%,二是增值服务(例如专业翻译、离线词典),据悉当时专业翻译等增值服务的客户已经超过10万名,月营销额超过100万,同比增长率约200%。

培训细分市场按照火热度排名,k12教育一直是市场前三甲之一,且最能产出效益,每年基本保持30%以上的高增长。

2016年为分水岭,这一年“有道学堂”改名“有道精品课”,其中的主要内容是 K12 名师直播大班课程,网易还投入5亿资金扶持教育IP,扩充公务员、K12等课程品类。一年后,高中课程品类成为“黑马”,单月营收突破1000万。随后,网易有道在K12在线课程上进一步加码,搭建了小学和初中的培优业务。

网易2018年在K12领域的投入显得更加激进,用周枫的话来说:“All in K12。”网易有道密集上线了有道数学、有道乐读、有道少儿词典、有道口语和有道作业宝等五款面向K12用户的基于AI技术的学习工具型产品,涉及数学启蒙、阅读、口语练习等多个领域。

从招股书披露的营收结构上就可看出,“k12”是有道的关键词。

有道的营收可以分为两部分,学习服务及硬件与在线广告。学习服务及硬件包括在线课程及硬件,2018年增长至4.28亿元,超越在线广告成为营收主力,主要得益于有道精品课程的增长。

近年,以k12课程为核心的有道精品课程增长迅速,2017年、2018年实现收入8910万元人民币、2.842亿元人民币,2018年成为网易有道收入贡献最大的在线课程绝对主力产品,占总营收的比例达到39%。

招股书显示,有道精品课mau也从2017年的73.7百万人增长到2018年的96.4百万人,2017年、2018 年全年有道精品课的新注册用户为 1000万、2140 万,其中K-12课程注册用户分别有大约300万和910万。2017年、2018年分别新增付费用户人数也从41.8万人、64.3万人,2018年新注册用户付费率为 3%,其中新增K-12付费用户从2017年的9.3万增加到12.6万,增长了34.8%。

1

有道 CEO 周枫曾在今年的媒体沟通会上说过," 有道有比较大的流量池,在线教育业务的获客成本比行业平均水平低百分几十。" 即对有道来说,从前通过词典、翻译等工具类应用积累的用户都可视为在线教育业务的潜在客户群体。

截至2019年8月31日,网易有道全部产品的平均总MAU(月活跃用户数)为1.059亿,其中,网易有道词典MAU为5120万,有道翻译官MAU为251万,有道云笔记MAU为530万。

但是现有6亿用户流量入口给网易带来的获客成本优势其实不算明显。有道的销售费用率为30%左右,尽管相对于51Talk、流利说等在线教育企业相对较低(2018年财报数据,51Talk的营销支出占营收比重为63.8%,流利说更是达到了110.7%),但是相对于好未来(19%)、新东方(13%)、卓越教育(9%)、思乐考教育(2%)等都偏高。

较高的销售成本使得有道毛利率低于同业,有道的毛利率为30%左右,明显低于相对于好未来(55%)、新东方(57%)、卓越教育(41%)、思乐考教育(38%),这也是导致亏损的重要原因之一。

总体来看,无论是付费用户数还是总营收,K12业务的规模都还比较小,十年用户积累带来的获客成本优势也不算明显。想要“All In K12”,有道还需要很长的路要走。

一直以来,互联网都在积极渗透教育领域,但是几年摸索下来,在线教育平台似乎没有想象中进展顺利,也没有颠覆线下传统教育,教育板块上市公司市值表现最佳的仍是新东方、好未来。

崇尚“工匠精神”的互联网公司网易,一直倾向于自己做产品,不过网易其实很少有高创新性的产品,丁磊擅长运用产品思维在成熟市场找到突破口,在网易主营业务中,无论是游戏、电商、还是音乐,每一款产品在市场上一般都有一个或多个强有力的竞争对手,不过一直从目标用户的行为角度出发考虑的它,似乎总能以自身的特色在市场占据一席之地,在教育这个领域应该也不例外。