大家都知道,国际奥委会和东京奥组委已经联合发布了声明,同意东京奥运会推迟至2021年举办,最晚不超过2021年夏天。

于是网上开始出现一种观点的传播,认为保险公司可以暂时松一口气了,避免了大量的赔付。

这种说法的依据是因为赛事取消险,现在像奥运会这样的大型体育赛事,都会购买大额的赛事取消险,以此应对赛事取消的风险。

这次为东京奥运会提供保险支持的是几大直保保险公司和再保险公司。其中,慕尼黑再保险集团和瑞士再保险集团已经公开透露,他们为东京奥运会提供了数额惊人的取消险产品,一旦取消就要分别承担高达5亿美元和2.5亿美金的理赔金。

如果奥运会取消,慕尼黑再保险将承担5亿美金

不过我们应该注意到,在3月20日发布的评估新冠病毒影响文章中,慕尼黑再保险称自己完全有能力承担这场流行病的经济负担,即便是200年不遇的全球流行病事件!

因此,即便东京奥运会真的取消了,为保险业担心赔付的问题,真的想太多了!

一、赛事取消保险初探

赛事取消保险,顾名思义,承保的赛事不能如期在指定地点举办的风险,如果因合同约定的事项导致赛事取消,保险公司要承担主办方遭受的损失,一般包括:

赛事组织中已经支出的成本

由于取消需要发生的额外成本

组织者由于赛事取消而损失的预期收入

赛事取消可以分为完全取消、放弃、部分取消、推迟、中断、重新选址和缩减等七种情况。不同的情况给予的赔付也有所不同,具体要遵照合同约定。

我们国内对赛事取消保险的认知度是比较低的,但在国际上已经被广泛接受,很多大中型,甚至小型赛事都会投保赛事取消保险。

这个险种最早是英国劳合社引入的,1990年之后,其他保险公司相继进入该保险领域。

国内首次引入赛事取消保险是在2001年6月23日,人保财险承保了在北京故宫举办的"世界三大男高音紫禁城广场音乐会"。

国内首张赛事取消保险的赔付发生在2003年的3月,原定于当年4月4日举办的"滚石"演唱会因"非典"取消,中国人保和中国平安保险最终支付了250万元的理赔款。

由于国内赛事取消保险普及度低,也曾为此付出过惨痛代价。2003年的中国女足世界杯,投入8952万元,但受"非典"疫情影响异地举办。由于没有投保赛事取消保险,中国间接损失达到2.8亿,却只能从国际足联得到92万美元的补偿。

二、传染病导致奥运会取消,赔吗?

像奥运会这样全球性的大型赛事,主办国需投入大量资金。无论是夏季奥运会还是冬奥会,主办国都会通过商业保险公司购买赛事取消保险。

但国际奥委会开始重视赛事取消保险是在2001年美国"9.11"事件发生之后,并首次为2004年雅典奥运会投保了17亿美元的保险。

2006年的都灵冬奥会,国际奥委会购买了15亿美元的保险。2008年北京奥运会,国际奥委会购买了41.5亿美元的卖方利益险和赛事取消和停办保险。

此次东京奥运会,日本政府已经投入了126亿美元。日本国内超过60家企业签约超过30亿美元的赞助商合同;美国国家广播公司已支付14.5亿美元的奥运会转播费。一旦取消,将会造成巨大的直接经济损失,以及难以估计的日本国内经济拉动损失。即便现在只是延期,也会造成前期运营投入的损耗,场馆再次预订和维护等二次费用的发生,损失仍然不低。

在全球经济联系日趋紧密、奥运会影响日渐扩大的情况下,东京奥运会自然也需要投保相关的保险产品,赛事取消保险自然也在其中。

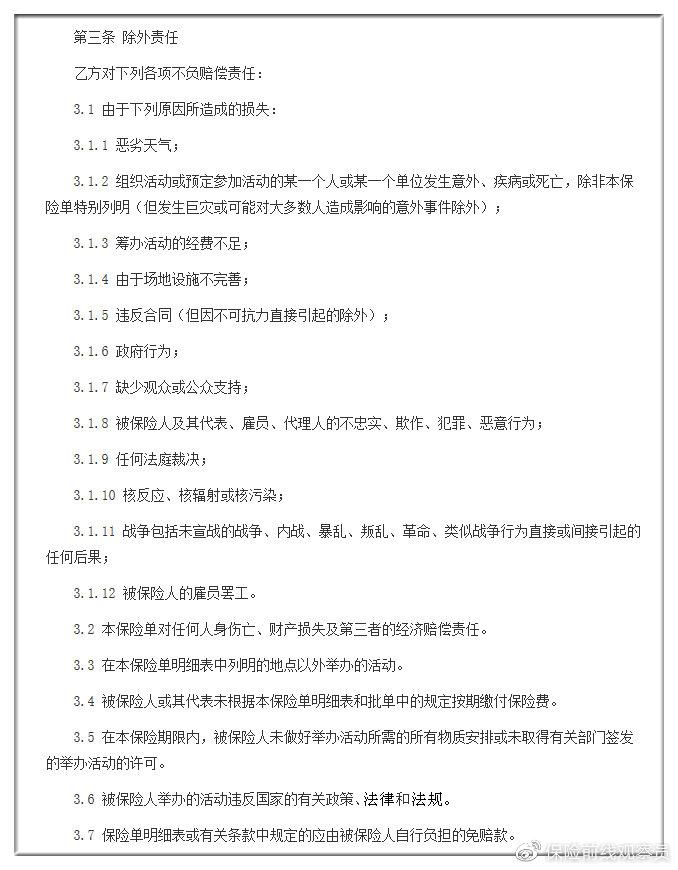

但是,"新冠病毒肺炎"这种传染病导致奥运会取消或延期,赛事取消保险赔吗?

这得看合同条款是怎么约定的。但赛事取消保险都是双方定制的,这涉及到商业机密,慕尼黑再保险和瑞士再保险也表示现阶段不方便透露具体的赔偿内容。

不过,赛事取消保险通常采用"一切险"的方式承保,除了明确列明的免责条款之外,都应进行赔偿。一般包括大部分我们常见的不可抗力,包括:

自然灾害:飓风,地震,恶劣天气、洪水等

意外事故:因火灾、停电、水管爆裂、场地建筑物或周边损毁等导致无法进入场地

恐怖袭击、核、生物或化学攻击

传染病疫情

城市骚乱

城市交通系统故障、停运

行业罢工(如交通运输业)等

再看看某张赛事取消保险的合同条款,也可以看到传染病不在责任免除条款中:

再结合慕再和瑞再集团的表态,虽然没有透露具体合同细节,但是声称有能力承担这场流行病的经济负担,这也从侧面证明了"新冠病毒肺炎"属于合同保障范围内。

三、200年一遇?完全不在怕的!

慕尼黑再保险发布的评估新冠病毒影响的文章中,特别提到了200年不遇的全球流行病事件索赔规模。

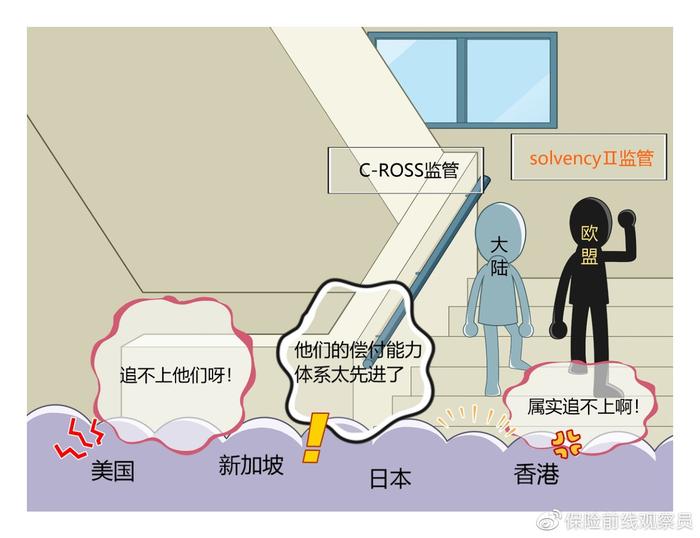

为什么会有200年这样的一个数字出现?这得说到欧盟的偿付能力监管。

欧盟最早的偿付能力监管规则是偿付能力0,随后在2002年升级到了偿付能力Ⅰ规则,并在2016年升级到现行的偿付能力Ⅱ规则,也叫做SolvencyⅡ。

作为Solvency II三支柱的第一支柱,量化风险是偿付能力建设过程中的重要基础和核心要素,引入了偿付资本需求(SCR)和最低资本需求(MCR)这两个定量指标。

根据SCR的要求,基于确定风险目标考虑,用来反映保险公司在相应合适的低破产概率标准下需要的最低营运资本金。

从量化影响评估第三版QIS3开始,一年期VaR置信水平为99.5%。在这一标准下,发生任何200年一遇的风险,保险公司都足以凭借自有资本金偿付所有承保的保单,硬抗200年一遇的大风险。

这就是慕尼黑再保险在报告中提到200年这样一个数字的缘由,也是他们有底气说能够承担这场流行病的经济负担的基础所在。

这里顺便提一句,国内的C-ROSS监管体系是唯一可以和欧盟SolvencyⅡ并称的监管体系,通过国内C-ROSS偿付能力测试,就代表自己在99.5%的概率下不会倒闭,并且能够应对任何200年一遇的大灾难!要知道,汶川地震是30-50年一遇。

因此,我国的保单和欧盟的保单是全世界最安全的,采用RBC保险监管体系或类似监管体系的美国、中国香港、新加坡、日本等,安全性上是无法相比的。

我们再来了解下再保险。他们被称为"保险中的保险",当直保保险公司承保风险过大的时候,需要把保单风险再分出去,由再保险公司来分担。所以再保险公司就是"保险公司的保险公司"。

文中提到的慕尼黑再保险和瑞士再保险,就是全球最大的两家再保险集团,实力雄厚。

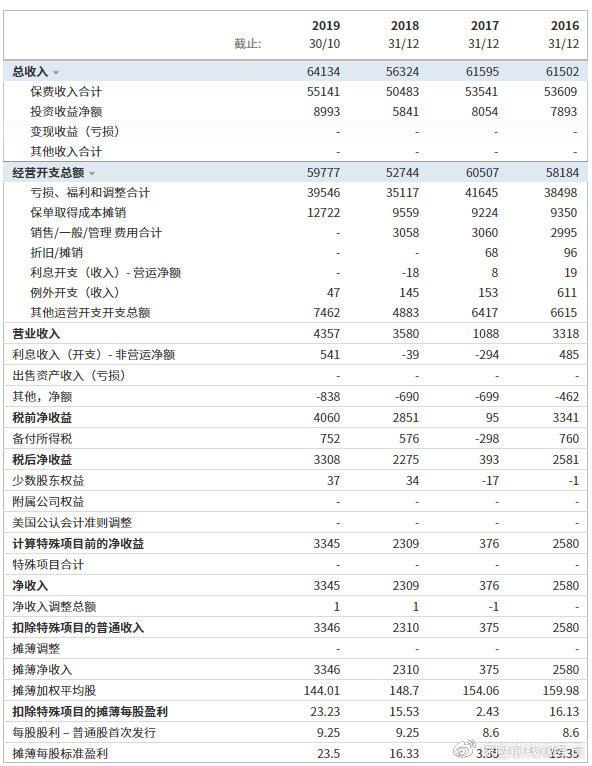

从慕尼黑再保险去年的财报中可以看到,截至去年10月30日,慕再总收入达到641.34亿美元,净收入33.45亿美元。

根据慕尼黑再保险的估计,如果奥运会因为"新冠"疫情而取消,其保险索赔规模预计也只是相当于财险中的中型自然灾害。

看看慕尼黑再保险在2019年中的赔付金额,他们为超强台风"海贝斯"赔付了7.8亿欧元,为超强台风"法茜"赔付了5.3亿欧元,全年因自然灾害就赔付了20.53亿欧元的损失。

因此,作为一家世界500强企业,历史上经历过各种大型的保险赔付,5亿美金的东京奥运会风险敞口,真的不足以让慕尼黑再保险惊慌!

而且,此次东京奥运会只是延期,而非取消,慕尼黑再保险的赔付肯定要远小于5亿美元。

国际奥林匹克夏季单项体育联合会协会干事安德鲁·瑞恩曾经说过"世界上不可能有一份充足的保险计划,足以弥补奥运会取消的全部损失,因此,我们只能尽力而为"。

因此,最不希望奥运会取消的一定是日本,如果全部取消,即便保险能进行巨额赔付,但还有很多间接的经济利益无法获得赔付,比如旅游收入、内需拉动等。

人类是命运共同体,希望最终能够快速抗疫成功。也希望历史上第一次因为传染病而延期的奥运会,最终能够顺利举办!