一、什么是稳岗补贴

依据人社部发(2014)76号文件规定,政府对采取有效措施不裁员、少裁员,稳定就业岗位的企业,由失业保险基金给予稳定岗位补贴(以下简称“稳岗补贴”)。所以稳岗补贴其实是国家用失业保险资金给与企业的一种特殊性质财政补助资金。

二、稳岗补贴是否需要缴纳增值税?

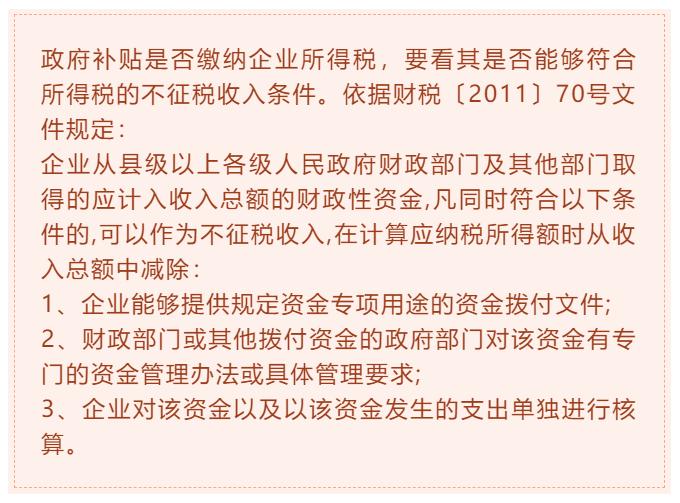

依据国家税务总局公告2019年第45号规定,纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

稳岗补贴的发放同人有关,同销售与产品无关,一般是按照不超过企业及其职工上年度实际缴纳失业保险费总额的50%给予稳岗补贴,因此不属于增值税应税行为,不需要缴纳增值税。

三、稳岗补贴是否需要缴纳企业所得税?

稳岗补贴的发放,中央政府有文件,各地政府也有文件,发放时也会有具体每一批的拨付文件,因此第一个条件是符合的;至于稳岗补贴的应用用途,在人社部发(2014)76号文件也有明确规定:稳岗补贴主要用于职工生活补助、缴纳社会保险费、转岗培训、技能提升培训等相关支出。

因此企业在收到稳岗补贴时,其实可以有两个选择:

第一个:按照不征税收入来处理,那么应当将相关文件准备好,并在企业内部对稳岗补贴对应的专项支出单独建立台账进行核算;

第二个:按照正常应税收入来处理,那么直接在当期缴纳所得税即可。

从短期来看,这两种处理有差异,但由于不征税收入对应的支出也不能在企业所得税前扣除,因此这种时间性差异最终结果是一致的。

四、稳岗补贴如何进行会计处理?

稳岗补贴属于政府补助,那么按照《企业会计准则16号——政府补助》规定,应该做两步判断:

第一步判断,看稳岗补贴属于同资产相关的补助还是同收益相关的补助;稳岗补贴主要用于职工生活补助、缴纳社会保险费、转岗培训、技能提升培训等相关支出。这里的支出有可能用于购置相关资产,比如职工培训器材,也有可能用于收益相关支出,比如职工培训。

与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益。

与收益相关的政府补助,应当分情况按照以下规定进行会计处理:

1、用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;

2、用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。

第二步判断是看稳岗补贴是否属于日常活动相关的补助;

按照会计准则要求,与企业日常活动相关的政府补助,应当计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,应当计入营业外收支。

从稳岗补贴的本质来看,应当是属于与日常活动相关的补助,因此在核算时应计入其他收益科目,而不是营业外收支科目。